– Avertissement : le « Défi 6 % » est une initiative pédagogique qui vise à démontrer qu’une prise de risque maîtrisée permet d’obtenir un rendement supérieur à celui des placements sans risque. Le défi 6 % ne fournit aucun conseil ou recommandation d’investissement – Le #defi6% est réalisé par Arnaud SYLVAIN, conseiller financier indépendant –

– Profitez des conseils indépendants d’Arnaud SYLVAIN lors d’un rendez vous de « gestion conseillée » pour 119€ TTC –

Rappel des faits

4 000 euros ont été investis sur un contrat d’assurance vie. L’objectif est de montrer qu’une prise de risque maîtrisée permet d’obtenir un rendement supérieur à celui des placements sans risque.

Le défi 6 % vise une rentabilité annuelle moyenne de 6 % et une volatilité maximale de 10 %.

Pour en savoir plus sur cette initiative, vous pouvez consulter les articles suivants :

- Assurance vie : Comment obtenir un rendement annuel moyen de 6 % ?

- 6% de rendement avec un contrat d’assurance-vie : la méthode du #défi6 %

- Défi 6 % : Comment choisir le bon contrat d’assurance vie ?

- Défi 6 % : C’est parti ! Souscription du contrat d’assurance vie et sélection des fonds en unité de compte

Et aussi le reporting de Février 2020 : #defi6% : L’année 2020 commence bien ! Objectif 6% de rendement pour votre assurance-vie.

Vie du contrat d’assurance-vie sélectionné pour le #defi6%

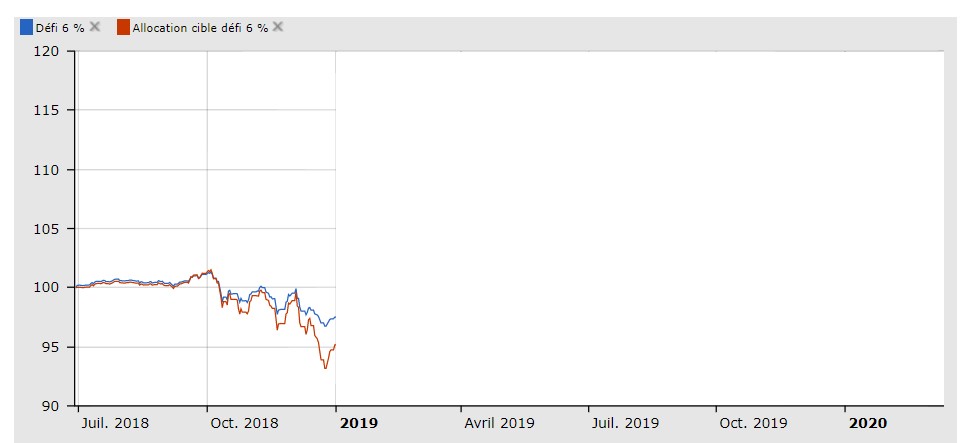

Juin-décembre 2018 : Une baisse des marchés qui incite à la prudence

4 000 euros ont été versés initialement sur le fonds en euros en juin 2018, puis deux versements trimestriels de 500 euros ont été effectués. Un investissement progressif a été mis en place pour basculer chaque mois 600 euros du fonds en euros vers des unités de compte. Cet investissement progressif devait permettre de rejoindre l’allocation cible en 5 mois.

La baisse des marchés a contrarié cette convergence vers la cible. Plusieurs arbitrages ont été réalisés dès octobre pour aboutir à fin décembre 2018 à une allocation plus prudente. Alors que l’allocation cible comporte 90 % d’unités de compte et 10 % de fonds en euros, une répartition avec 30 % d’unités de compte et 70 % de fonds en euros a été privilégiée.

A fin décembre, il apparaît que ces arbitrages ont permis de limiter les pertes comparativement au portefeuille cible.

[box]Qu’est-ce que le portefeuille cible ?

- Le portefeuille cible correspond à celui qui était initialement prévu :·

- Une convergence vers l’allocation cible en 6 mois ;·

- Des versements trimestriels de 500 euros avec une répartition identique à celle de l’allocation cible.·

- L’allocation cible est l’allocation du portefeuille dont le couple rendement-risque est compatible avec l’objectif d’un rendement annuel moyen de 6 % et d’une volatilité inférieure à 10 %.

| Classe d’actifs | Allocation cible (%) |

| Support en euros | 10% |

| Obligations Europe | 10% |

| Obligations Monde | 10% |

| Actions France | 5% |

| Actions Europe | 15% |

| Actions États-Unis | 20% |

| Actions Pacifique | 5% |

| Actions Émergentes | 5% |

| Flexibles prudents | 10% |

| Flexibles | 10% |

| Total | 100% |

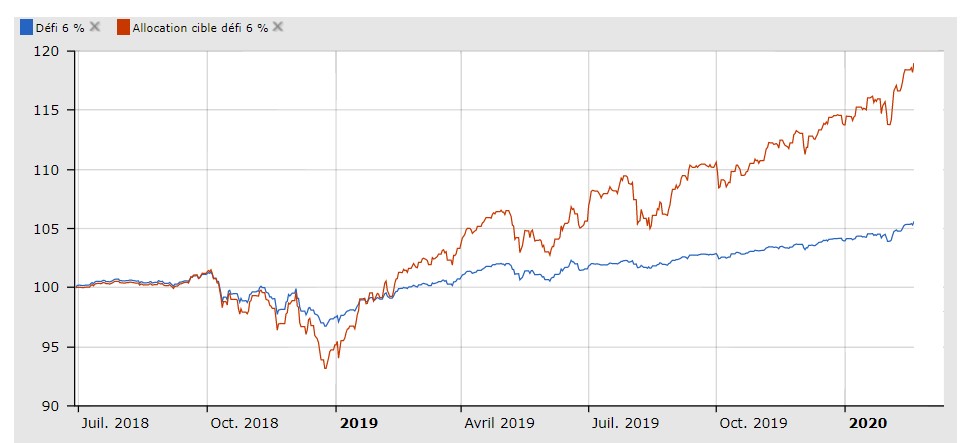

Janvier-mai 2019 : le train de la hausse a été manqué

Depuis janvier 2019, les versements mensuels ont été remplacés par des versements trimestriels, afin d’essayer de mieux coller aux évolutions des marchés.

L’orientation prudente, qui anticipait une poursuite de la baisse, n’a pas permis de profiter pleinement du rebond qui s’est mis en place début 2019. Contrairement au portefeuille cible, le portefeuille n’a progressé que très légèrement.

Ce moindre rendement du portefeuille par rapport au portefeuille cible s’explique directement par le choix de réduire sa volatilité. Ce choix aurait été payant dans un marché baissier (moins de volatilité aurait signifié une moindre baisse), il s’est finalement révélé pénalisant.

Juin 2019-février 2020 : le défi 6 % à la traîne

En juin 2019, en raison d’une légère rechute des marchés, l’orientation prudente du portefeuille a été renforcée. Les fonds les plus volatils (actions États-Unis, obligations internationales, fonds flexible) ont été cédés et les sommes réinvesties sur le fonds en euros. En contrepartie, il a été décidé d’investir intégralement les versements mensuels en unités de compte.

Cette prudence accrue sur le stock (sécurisation des plus-values), couplée à une dynamisation des versements visait à reprendre la convergence vers la cible en profitant pleinement d’une baisse anticipée des marchés. Il s’agissait de renforcer progressivement la part des UC de manière à profiter pleinement de la hausse qui suivrait la phase de correction.

La baisse anticipée ne s’est pas produite et le défi 6 % n’a que peu profité d’une année 2019 fortement haussière. Alors que le portefeuille cible a progressé de près de 20 % en 2019, la progression du portefeuille a été de 6 %.

L’objectif a été atteint pour 2019 mais l’excès de prudence a empêché de profiter de conditions de marché favorables. En conséquence, l’écart avec le portefeuille cible a approché 15 % début mars. Ces 15 % de rendement en moins sont le prix de la prudence.

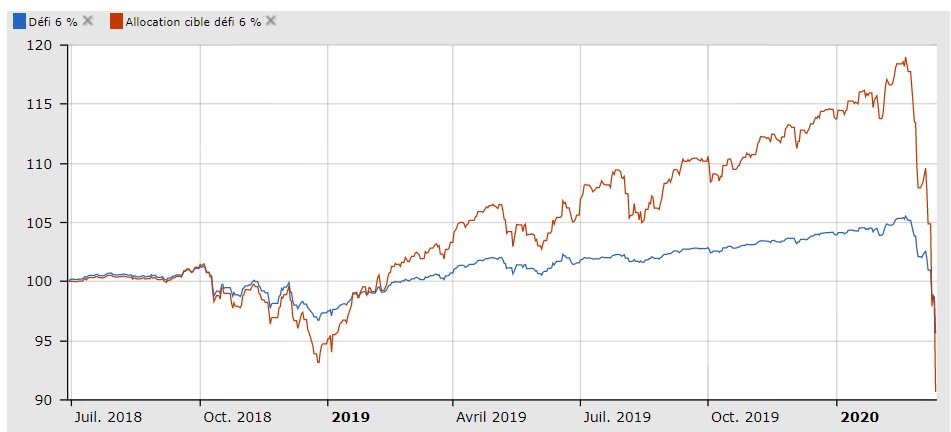

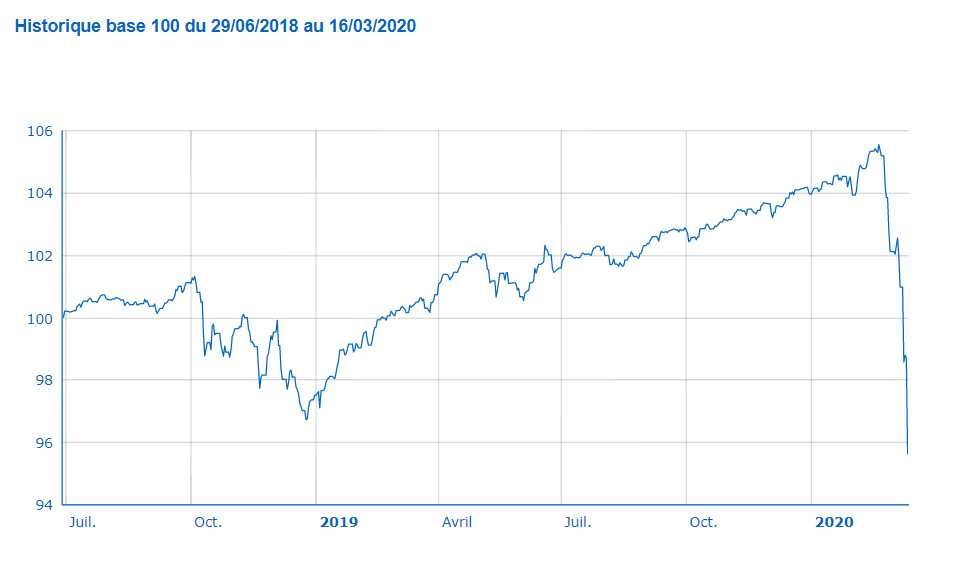

Mars 2019 : un krach qui plonge le défi en territoire négatif

Alors que le défi 6 % avait débuté 2020 sur un rythme compatible avec son objectif de 6 %, le krach survenu début mars a effacé tous les gains accumulés depuis l’ouverture du contrat. C’est désormais une moins-value qui est observée.

Le portefeuille cible a été violemment impacté et affiche désormais une performance inférieure à celle du défi. Maigre consolation.

Depuis le point haut touché le 18 février 2020, le portefeuille du défi 6 % a perdu près de 10 %. Le portefeuille cible a quant à lui décroché de près de -25 %.

Versement programmé du 7 mars 2020

Face à cet effondrement des marchés financiers, il a été décidé d’accélérer la convergence vers la cible. Au lieu de basculer 150 euros du fonds en euros vers les unités de compte, ce sont 300 euros qui ont été arbitrés.

Pourquoi le montant de l’arbitrage vers les unités de compte est-il accru et porté à 300 euros ?

L’objectif est de profiter de cette baisse pour converger plus rapidement vers l’allocation cible et profiter pleinement du retournement à la hausse.

La phase baissière étant vraisemblablement appelée à durer quelques mois voire plus, l’objectif est de moduler le montant des arbitrages afin d’adapter la convergence à la durée de la phase baissière. L’idéal serait d’atteindre la cible au moment de la reprise des marchés. Il conviendra donc de ne pas se précipiter.

Pour mémoire, la phase de baisse dure en moyenne 506 jours pour l’indice Dow Jones https://www.scalpdaytrade.fr/2018/11/25/krash-boursier/

Arbitrage du 10 février 2020

Parallèlement à cet arbitrage du fonds en euros vers les unités de compte, un versement programmé de 167 euros a été effectué (100 % en unités de compte).

À l’issue de l’arbitrage et du versement programmé, la part des UC demeure à peu près stable, aux alentours de 35 %. Le montant investi en UC a juste permis d’absorber la baisse de leur valorisation.

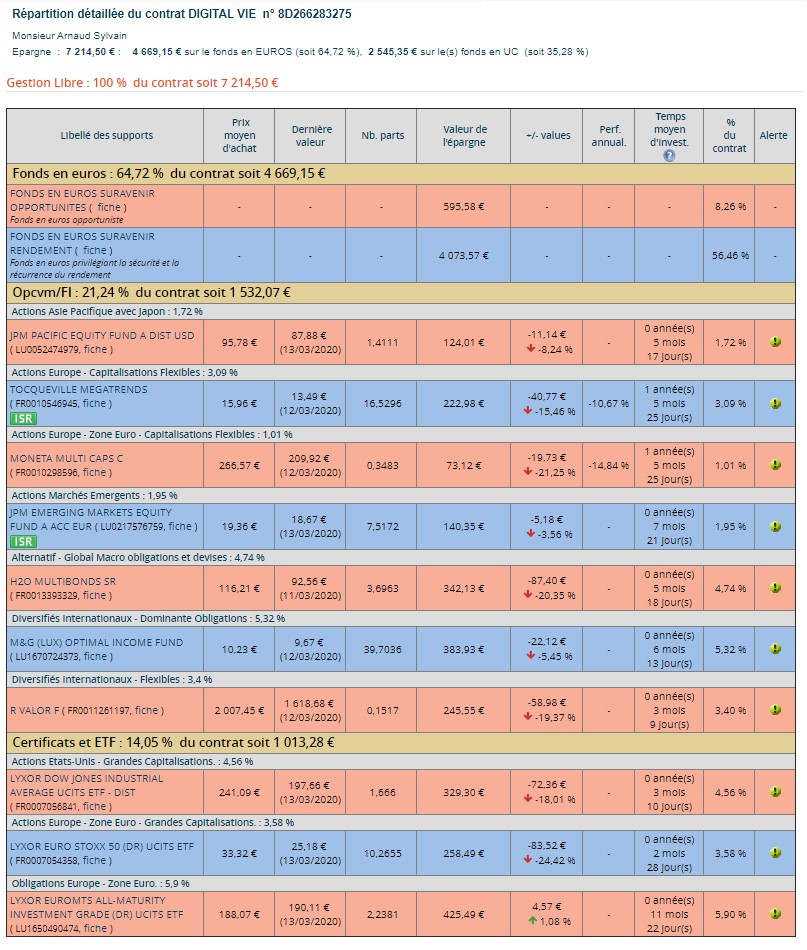

Composition du portefeuille au 14 mars 2020.

Note : L’investissement dans le fonds H2O Multibonds s’effectue depuis le 1er février avec des parts SR et non plus R. Les parts SR suivent une nouvelle tarification qui rend le coût d’accès au fonds plus élevé. Par ailleurs, le fonds M&G OPTIMAL INCOME FUND EUR A H ACC a été remplacé par le fonds M&G (LUX) OPTIMAL INCOME FUND

Performances

Globales

Le portefeuille affiche au 14 février 2020 une moins-value de -3,9 % (-291 euros) depuis sa création mi-2018. Même si elle est bien moindre que celle des principaux indices, la correction est brutale.

La quasi-totalité des classes d’actifs s’effondre. Seules les obligations d’État surnagent.

Par classes d’actifs

- Le coronavirus et l’effondrement des prix du pétrole ont provoqué un krach massif des Bourses mondiales.

- Les obligations d’État se maintiennent mais H2O Multibonds, moteur de performance depuis mi-2018, perd -45 % depuis le début de l’année.

- Sans surprise, les fonds flexibles se contractent également.

Les performances comparées

Sur les 4 dernières semaines, seules les obligations d’État résistent. Les baisses sont impressionnantes, caractéristiques d’un krach.

| Classe d’actifs | Performance sur les 4 dernières semaines* | Moyenne de la catégorie |

| Obligations Europe LYXOR EUROMTS ALL-MATURITY INVESTMENT GRADE |

-0,43 % | -1,13 % |

| Obligations Monde H2O MULTIBONDS SR |

-47,83 % | -4,80 % |

| Actions France MONETA MULTI CAPS C |

-31,55 % | -31,52 % |

| Actions Europe TOCQUEVILLE MEGATRENDS |

-28,51 % | -29,05 % |

| Actions Europe LYXOR EURO STOXX 50 (DR) UCITS ETF |

-33,79 % | -30,55 % |

| Actions États-Unis LYXOR DOW JONES INDUSTRIAL AVERAGE D-EUR UCITS ETF |

-29,35 % | -27,62 % |

| Actions Pacifique JPMF PAC EQUITY A |

-19,99 % | -20,68 % |

| Actions Émergentes JPM EMERGING MARKETS EQUITY FUND A ACC EUR |

-19,25 % | -21,84 % |

| Flexibles prudents M&G LUX OPTIMAL INCOME A ACC |

-9,16 % | -9,00 % |

| Flexibles R-CO VALOR F |

-24,67 % | -12,35 % |

* Par rapport à la dernière valorisation fournie par Quantalys au 16 mars.

Contrôles des rendements / risque

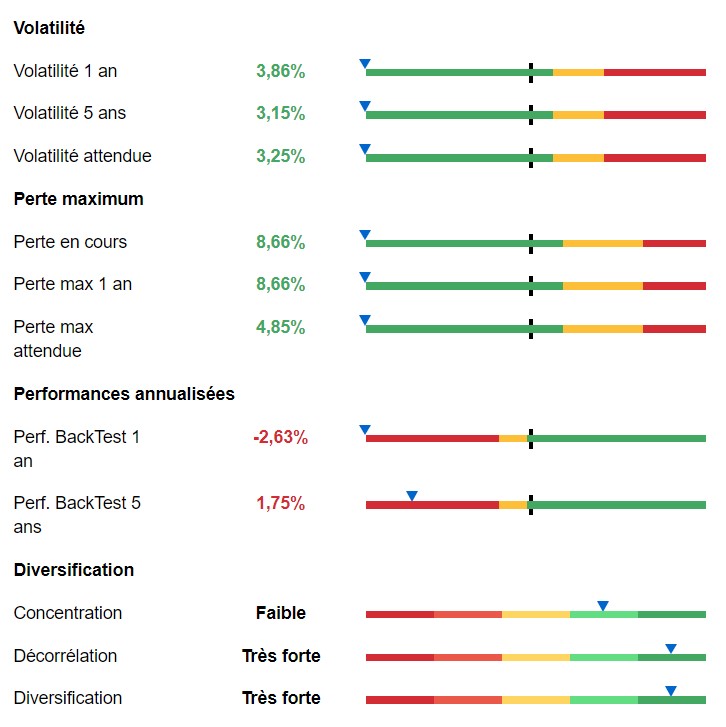

La volatilité reste inférieure à la limite de 10 % et le rendement sous la cible de 6 %. La décorrélation et la diversification du portefeuille restent satisfaisantes. Le rendement annualisé passé se réduit tandis que la volatilité passée augmente.

Perspectives

La baisse des marchés anticipée depuis la fin 2018 s’est finalement produite, avec une violence qui a empêché tout repli défensif. L’allocation prudente s’est finalement révélée pertinente puisqu’elle a permis de limiter les dégâts.

Dans ce contexte baissier qui devrait vraisemblablement se prolonger plusieurs mois, la stratégie consistera à poursuivre le renforcement en unités de compte et à « acheter au son du canon ». Pour l’instant, l’objectif retenu est celui d’une convergence vers la cible d’ici un an à un an et demi (aux alentours de septembre 2021). Deux canaux seront mobilisés pour cette convergence :

- Des versements mensuels de 167 euros à 100 % en unités de compte ;

- Des arbitrages mensuels discrétionnaires du fonds en euros vers les unités de compte.

Comme vous avez pu le vérifier tout au long de l’année 2019 au travers de la divergence entre le portefeuille et le portefeuille cible, rendement et volatilité sont liés. Alors que le portefeuille du défi s’est caractérisé par un couple rendement risque faible (6 % de rendement et 2 % de volatilité) le portefeuille cible a atteint près de 20% de rendement pour une volatilité légèrement inférieure à 7 %).

Dans les prochains mois, vous allez pouvoir évaluer votre aversion au risque et vous rendre compte de l’importance de bien calibrer le couple rendement-risque de votre portefeuille. Lorsque les marchés sont haussiers, l’excès de risque paie. Dans les phases de baisse, il se paie.

Haut les cœurs et au mois prochain.