Souscrire un PER ou un contrat d’assurance-vie est facile. En revanche, les difficultés s’accumulent lorsqu’il s’agit pour l’épargnant de sélectionner les supports dans lesquels investir. Des difficultés rencontrées par l’épargnant autonome, mais également pour le conseiller et le vendeur du contrat qui doit vendre des unités de compte mais qui ne sais jamais lesquelles choisir (sauf celles mise en avant par ses objectifs commerciaux)

Pour bien connaître, ce petit monde de la gestion de patrimoine, je vous assure que l’allocation d’actif (allocation d’actif = répartition des supports dans votre contrat d’assurance-vie ou PER) est bien souvent réalisée au doigt mouillé et trop souvent en fonction des relations commerciales entretenues avec la société de gestion de portefeuille (et parfois de la qualité et quantité du champagne servi à Patrimonia).

Il existe évidemment d’excellent professionnels qui proposent une véritable expertise quant à l’allocation d’actif, mais ils sont trop rares.

A titre personnel, je ne suis pas conseiller en investissement financier et ne dispose pas de cette compétence. Je ne sais pas faire le travail que propose Arnaud SYLVAIN dans son #défi6%.

Bref, une fois son contrat d’assurance-vie ou son PER souscrit, l’épargnant se retrouve face à un mur d’incertitude. Il est très difficile de choisir les supports dans lesquels investir.

Essayons de travailler sur les solutions qui se présentent à l’épargnant. Je crois qu’il est possible d’identifier 3 solutions :

1 – La gestion libre.

L’épargnant choisit ses fonds de manière autonome. Ce mode de gestion est réservé aux épargnants capables d’assumer leur allocation d’actif et surtout de gérer les biais psychologique qui détruisent souvent toutes les perspectives de rendement à long terme. Mais attention, la gestion libre n’est pas nécessairement synonyme de gestion active.

Il est tout à fait possible (et c’est probablement le meilleur conseil) de mettre en œuvre une stratégie de gestion passive qui consiste à ne rien faire et laisser le temps faire son œuvre de valorisation de long terme – Cf « Oubliez les ETF et retrouvez les fondamentaux de l’investissement dans le capital des entreprises » ou encore « L’investisseur est son propre ennemi, il investit constamment à contre temps« .

2- La gestion pilotée ou la gestion sous mandat.

Il s’agit là d’un dinosaure, d’un mode de gestion qui a dominé l’industrie mais qui est en voie d’extinction. La gestion pilotée, c’est croire que les professionnels peuvent durablement générer de la superformance grâce à leur bonne lecture des marchés financiers. La gestion pilotée ou la gestion sous mandat, c’est tout simplement payer un professionnel pour gérer activement votre épargne et prendre les bonnes décisions à votre place.

La gestion pilotée, c’est de la gestion active professionnelle. Si le discours commercial est séduisant, la réalité est moins belle lorsqu’il s’agit d’analyser les performances. Comme nous vous l’expliquions dans cet article « La gestion pilotée : Arnaque marketing ou stratégie pertinente pour valoriser son épargne ?« , il s’agit le plus souvent d’un discours commercial pour justifier des frais supplémentaires qui détruiront encore un peu plus le rendement final.

Aujourd’hui, la gestion active ne parvient plus à justifier sa valeur ajoutée. Il ne semble pas très cohérent de payer cher des professionnels qui ne seront pas capables de générer de la surperformance – Cf. « Investir en bourse n’est pas complexe ! La complexité est marketing pour justifier les frais de gestion » ou encore « L’échec du #Defi6% et victoire de la gestion passive ?«

PS : auparavant, on utilisait beaucoup le terme « gestion sous mandat », mais comme le terme perdait en réputation au fur et à mesure des performances médiocres, on utilise maintenant le terme « gestion pilotée ». Commercialement, c’est plus vendeur, mais c’est fondamentalement la même chose.

3- La gestion à horizon.

La gestion à horizons, c’est de la gestion passive qui consiste tout simplement à sélectionner une allocation d’actif initiale qui n’évoluera presque pas pendant toute la durée de vie de votre contrat, sauf pour lentement, mais surement, sécuriser le portefeuille à l’approche de la date de liquidation du contrat. Contrairement à la gestion pilotée, la gestion à horizon est peu onéreuse car il ne s’agit pas de gérer activement le portefeuille, il s’agit seulement de le sécuriser avec le temps. La gestion à horizon répond parfaitement à la définition de la gestion passive : Sélectionner des supports (OPCVM ou ETF, même si l’option ETF est évidemment préférable pour aller au bout de la démarche « gestion passive ») puis laisser le temps faire son œuvre et valoriser le capital.

Je crois que la gestion à horizon est excellente solution, notamment lorsqu’elle est réalisée à base de gestion indicielle (ETF). C’est ce que je nomme la gestion passive à horizon

La gestion à horizon, c’est le mode de gestion par défaut de tous les PER. C’est la loi qui impose ce mode de gestion par défaut ! (encore un bon point pour le PER).

Dans la pratique, il existe trois mode de gestion à horizon :

- Le gestion pilotée à horizon. Une allocation d’actif qui évolue dans le temps au profit d’une sécurisation via une sélection d’OPCVM de plus en plus prudente.

- La gestion passive à horizon. Une allocation d’actif initiale qui n’évolue pas, mais une sécurisation progressive est organisée grâce à des arbitrages automatique vers le fonds euros ; L’allocation d’actif initiale repose sur une sélection d’unité de compte gérées passivement.

- La gestion active à horizon. Une allocation d’actif initiale n’évolue pas, mais une sécurisation progressive est organisée grâce à des arbitrages automatique vers le fonds euros ; L’allocation d’actif initiale repose sur une sélection d’unité de compte gérées activement.

Prenons trois exemples de gestion à horizon pour bien comprendre le mécanisme de l’intérêt.

1- La gestion pilotée à horizon avec le PER Suravenir distribués par différents courtiers sur internet.

La gestion pilotée à horizon est construite autour de la gestion active et d’OPCVM sélectionnés par Suravenir :

- Federal Ethi-Patrimoine P ;

- Schelcher Prince Obligation Moyen Terme P

- DNCA Sérénité Plus C

- FIDELITY FUND EURO SHORT TERM B

- Schelcher Prince Obligations Court terme P

- Amundi Index Solutions – Amundi Index J.P. Morgan GBI Global Govies AHE-C

- Carmignac Sécurité A EUR Acc

- Ouessant P

- Comgest Monde

- Echiquier Agenor SRI Mid Cap Europe A

- Moneta MultiCaps C

- Mandarine Opportunités

- Pictet-Security P EUR

En fonction du temps et de l’échéance théorique du contrat, cette allocation va évoluer de manière automatique selon le tableau suivant :

| Moins de deux ans | Entre 2 et 5 ans | Entre 5 ans et 10 ans | Plus de 10 ans | |

| Federal Ethi-Patrimoine P ; | 5% | 2% | 3% | |

| Schelcher Prince Obligation Moyen Terme P | 5% | 3% | 3% | |

| DNCA Sérénité Plus C | 10% | 5% | 0% | |

| FIDELITY FUND EURO SHORT TERM B | 10% | 5% | 0% | |

| Schelcher Prince Obligations Court terme P | 10% | 5% | 0% | |

| Amundi Index Solutions – Amundi Index J.P. Morgan GBI Global Govies AHE-C | 5% | 5% | 2% | |

| Carmignac Sécurité A EUR Acc | 5% | 5% | 2% | |

| Ouessant P | 10% | 15% | 20% | 20% |

| Comgest Monde | 10% | 15% | 15% | 15% |

| Echiquier Agenor SRI Mid Cap Europe A | 10% | 10% | 10% | |

| Moneta MultiCaps C | 10% | 10% | 0% | 15% |

| Mandarine Opportunités | 5% | 10% | 10% | 15% |

| Pictet-Security P EUR | 5% | 10% | 10% | 15% |

| OPCI Sofidy Pierre Europe A | 0% | 0% | 20% | 20% |

| Schelcher Prince Obligations Court terme | 0% | 0% | 5% |

Il s’agit surement d’une allocation intelligente. Néanmoins, et je ne crois pas être totalement incompétent, je ne suis pas capable d’apporter un jugement objectif sur la qualité de cette allocation d’actif. Il faut effectivement effectuer un travail de recherche approfondi pour comprendre la réalité de l’exposition.

Les changements d’allocation me paraissent brutaux. Comment, par exemple, expliquer la disparition de l’OPCI Sofidy Pierre à 5 années de l’échéance. On parle tout de même de 20% du contrat arbitré de manière automatique.

La gestion à horizon est ici gratuite, mais il s’agit d’une fausse gratuité car les fonds sélectionnés sont ponctionnés de frais de gestion parfois élevés dont une partie non négligeable est reversée au courtier distributeur.

Ces frais de gestion élevés et ces retro-commissions expliquent souvent pourquoi les performances de la gestion active sont inférieures aux performances de la gestion passive.

Bref, c’est compliqué. A titre personnel, je n’investis jamais dans quelque chose que je ne comprends pas.

2- La gestion passive à horizon avec le contrat PER MATLA de Boursorama.

Le principe est le même que le PER Suravenir, mais, à base d’ETF (et donc avec des frais de gestion moindre du fait de la faiblesse des frais de gestion sur ETF). Mais surtout, comme vous allez le constater, L’approche est nettement plus simple que celle proposée par Suravenir.

Je trouve cette gestion passive à horizon particulièrement intéressante.

L’allocation varie au gré du temps entre 8 ETF et le fonds euros selon le tableau suivant :

- Ishares MSCI USA SRI UCITS ETF USD

- Shares MSCI Europe SRI UCITS ETF EUR (Acc)

- iShares MSCI Japan SRI UCITS ETF

- iShares MSCI World SRI UCITS ETF EUR Hedged (Dist)

- iShares MSCI EM SRI UCITS ETF USD (Acc)

- iShares € Corp Bond ESG UCITS ETF EUR (Dis)

- iShares $ Corp Bond ESG UCITS ETF EUR Hedged (Dis)

Il s’agit d’une véritable gestion passive. Construit autour d’une gestion indicielle, l’allocation de portefeuille initiale ne changera pas sauf à sécuriser le portefeuille avec le temps et l’approche du besoin de liquidité.

Notez que nous avons reproduit ici la gestion passive à horizon profil dynamique. Il existe en réalité 3 profils (dynamique, prudent et équilibre).

Il s’agit simplement de se laisser porter par la dynamique des différents indices, tout en réduisant le risque avec l’arrivée du besoin de liquidité.

Côté coût, cette gestion à horizon est facturé 0.20%, qu’il convient d’ajouter au 0.20% de frais de gestion des ETF et aux 0.60% de frais de gestion du PER pour un coût total de -+1% pour le PER.

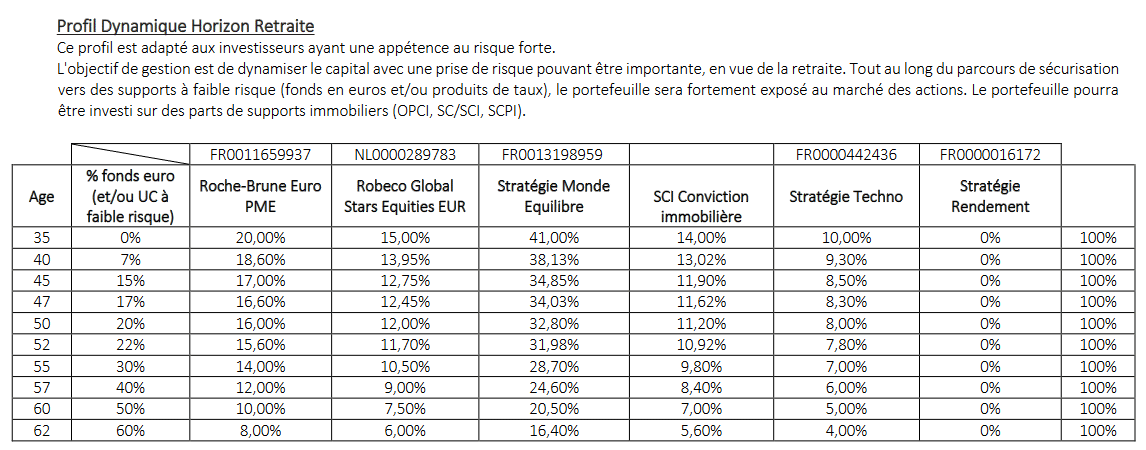

3- La gestion active à horizon avec le PER APICIL

Troisième exemple avec le PER Apicil. Il s’agit d’une gestion active à horizon construite autour de 6 OPCVM gérés activement. L’approche de la gestion active à horizon proposée par Apicil est très proche de celle de Boursorama.

Simplicité et efficacité. La différence entre les deux gestion à horizon : Boursorama fait le pari de la gestion indicielle alors qu’Apicil fait le pari de confier la gestion active en sélectionnant des fonds de belles factures sélectionnés avec conviction :

- Roche-Brune Euro PME P EUR Acc – FR0011659937

- Robeco Gbl Stars Eq Fd EUR Dis – NL0000289783

- Strategie Monde Equilibre EUR Acc – FR0013198959

- SCI Sofidy Convictions Immobilières A – FR0013466117

- Stratégie Techno EUR Acc – FR0000442436

On a ici une approche moins diversifiées que celle proposées par Boursorama avec des paris plus marqué comme la SCI Sofidy conviction immobilières (Pari immobilier), Roche-Brune PME (Pari Petite en moyenne entreprises) ou encore Stratégie Techno (pari sectoriel sur l’informatique).

Les deux approches sont probablement complémentaires et m’apparaissent plus adaptées que l’approche gestion pilotée.

Mais attention, une gestion active à horizon construite autour d’unité de compte médiocre et trop chargés en frais n’est aucun intérêt.

Conclusion :

La question de sélection des supports pour investir votre épargne est fondamentale et doit être l’objet d’un travail d’analyse poussé.

Les plus autonomes pourront préférer la gestion libre pour sélectionner eux-mêmes les ETF ou les thématiques d’investissement. Cette gestion libre doit être sélectionnée pour les plus experts d’entre vous capable de mettre en œuvre une gestion passive peu onéreuse et surtout capable de lutter contre les biais psychologique destructeur de rendement.

Pour les autres, si on considère que la gestion pilotée est trop onéreuse et source d’une valeur ajoutée limitée, il ne vous reste plus qu’à faire envisager une gestion à horizon. Ce mode de gestion semble être un compromis plutôt intéressant.

Quant à l’arbitrage entre gestion passive à horizon et gestion active à horizon, la gestion passive à horizon devrait être un meilleur allié de long terme, mais il n’est aujourd’hui proposé que dans le contrat Boursorama Malta qui à l’inconvénient de ne pas autoriser une part de gestion libre.

Bref, il est probablement pertinent d’ouvrir plusieurs PER afin de multiplier les gestions à horizon et maximiser la diversification.

A suivre.

ps : Si vous avez d’autres exemples de gestion à horizon, je suis preneur. Faites moi signe dans les commentaires, et je les analyserai.