Comment vont évoluer les taux de crédit immobilier en 2020 ? Voilà un sujet important sur lequel il n’est pas impossible que nos certitudes soient contredites.

Mais avant de rentrer dans le vif du sujet, rappelons nous que cette année 2019 a été pour le moins étonnante : A la fin de l’année, nous étions collectivement certain que 2019 serait l’année de la hausse des taux immobiliers. Cela ne faisait aucun doute, les taux devaient augmenter. Résultat, ils ont fortement baissé.

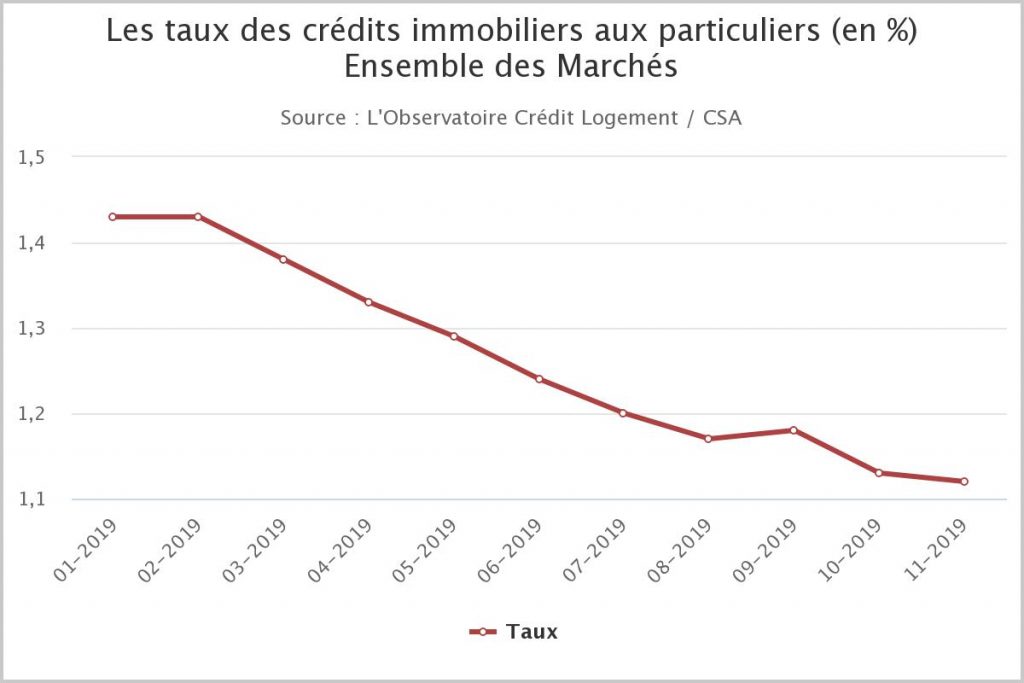

A la fin de l’année 2018, les taux de crédit immobilier était en moyenne autour de 1.43% ; Ils sont au moment ou je rédige ces lignes à 1.12% ! La baisse est considérable ! (cf »barème personnalisé des meilleurs taux de crédit immobilier actuellement« )

Aujourd’hui, fin 2019, nous sommes collectivement persuadés que les taux de crédit immobilier vont rester excessivement faibles pour 2020. Je crois que l’expérience de 2019 doit nous inciter à la prudence quant à nos certitudes. La matière est mouvante et la prévision délicate.

Nous allons tout de même essayer de vous proposer des réflexions et une analyse sur l’évolution des taux immobilier en 2020. Voici donc notre analyse quant à l’évolution des taux de crédit immobilier en 2020 :

Globalement, les taux de crédit immobilier devraient rester très faibles en 2020 même s’il ne faut pas exclure une hausse des taux au regard de la faiblesse excessive atteinte aujourd’hui, à la fin de l’année 2019. Attention, il ne s’agit pas d’affirmer que les taux vont fortement augmenter pour retrouver des niveaux historiquement acceptables, mais simplement que nous avons atteint un niveau de faiblesse excessif qui n’est pas tenable durablement.

La raison de cette remontée obligatoire des taux de crédit immobilier est à chercher au niveau du modèle économique des banques. L’excessive faiblesse des taux d’intérêt fragilise les banques et leur capacité à générer des bénéfices ;

La puissance publique devrait donc organiser une forme de répression pour aider les banques à augmenter leurs marges au détriment des emprunteurs immobiliers. C’est dans ce sens qu’il faut analyser la très récente recommandation du HSCF qui vise à interdire les prêts immobiliers au delà de 25 ans et les emprunts pour lesquels le taux d’endettement de l’emprunteur serait supérieur à 33% (cf »Crédit immobilier : C’est confirmé ! Il va être plus compliqué d’emprunter en 2020 pour l’immobilier locatif »).

En 2020, cette tentation d’encadrer le crédit immobilier pour aider les banques au détriment des emprunteurs pourrait se poursuivre autour du véritable objectif qui est l’augmentation des taux de crédit immobilier, seule manière d’augmenter leurs marges d’intérêt.

Le second élément qui pourrait expliquer une remontée des taux de crédit immobilier est à chercher au niveau des banques centrales et de la politique monétaire. En effet, la baisse des taux constatée en 2019 trouve son origine dans un volontarisme renforcé des banques centrales et l’instauration d’un taux d’intérêt négatif. Perçu initialement comme un moyen de sauver le système, la perception positive de cette politique monétaire est en train de laisser la place à une perception négative ! Nous nous rendons progressivement compte que les taux d’intérêt négatifs sont nuisibles pour l’économie (cf »En 2020, Face à une politique monétaire nuisible, la politique budgétaire va financer le front populaire écologique« )

Il n’est alors pas impossible que les banques centrales remettent en cause cette politique monétaire des taux d’intérêt négatifs… et la baisse des taux qui l’a accompagnée ou du moins essaient de limiter les conséquences négatives de taux négatifs comme peut l’être l’euphorie immobilière et la forte hausse des prix de l’immobilier observée pendant l’année 2019 ;

Bref, si les taux de crédit immobilier devraient rester globalement faibles en 2020, il faut s’attendre à une hausse. Les niveaux atteints aujourd’hui ne sont pas durablement tenables. Est ce que l’on parle là d’une hausse de 50 points de pourcentage (+0.50%) ou 100 points de pourcentage (+1.00%) … Impossible de se prononcer pour le moment.

Les conséquences pour le marché immobilier pourraient ne pas être négligeables (cf »En 2020, un marché immobilier partagé entre une réduction de l’accès au crédit immobilier et recherche d’une valeur refuge ?).

Mais surtout en 2020, négocier le taux de crédit immobilier ne doit plus être votre priorité, vous devrez vous concentrer sur le véritable TAEG de votre projet immobilier et notamment sur la négociation de l’assurance emprunteur.

Il s’agit là d’un point majeur : Compte tenu de la faiblesse atteinte par les taux de crédit immobilier, négocier 0.10% ou 0.20% sur votre crédit immobilier ne fera pas la différence. Le gain n’est plus très important. En revanche, vous devez impérativement trouver le meilleur TAEG pour votre crédit immobilier, c’est à dire négocier le taux du crédit, mais aussi l’assurance emprunteur !

C’est uniquement en négociant les deux en même temps que vous réalisez de très belles économies.

Comme nous vous le détaillons dans cet article « Quel meilleur TAEG pour votre crédit immobilier en Décembre 2019 ? Nos conseils pour négocier ! », voici les meilleurs TAEG auquel vous devez pouvoir prétendre pour 2020 (et nous vous y expliquons surtout la stratégie que vous devez mettre en œuvre pour les obtenir)

Il ne s’agit là que taux moyen. Pour connaître le taux auquel vous pouvez prétendre en fonction de votre âge, de votre situation professionnelle, de vos revenus, de votre lieu de domicile, vous devez utiliser le comparateur de crédit immobilier et le comparateur d’assurance emprunteur.

Barème meilleur TAEG profil « standard » – Décembre 2019 |

|||||

| Age de l’emprunteur | |||||

| 30 ans | 40 ans | 50 ans | 65 ans | ||

| Durée du crédit immobilier | 10 ans | 1,28% | 1,34% | 1,53% | 2,10% |

| 15 ans | 1,41% | 1,49% | 1,71% | 2,26% | |

| 20 ans | 1,53% | 1,64% | 1,86% | 2,41% | |

| 25 ans | 1,73% | 1,87% | 2,01% | 2,57% | |

Barème meilleur TAEG profil « bon » – Décembre 2019 |

|||||

| Age de l’emprunteur | |||||

| 30 ans | 40 ans | 50 ans | 65 ans | ||

| Durée du crédit immobilier | 10 ans | 1,12% | 1,18% | 1,37% | 1,94% |

| 15 ans | 1,23% | 1,31% | 1,53% | 2,09% | |

| 20 ans | 1,35% | 1,46% | 1,68% | 2,24% | |

| 25 ans | 1,57% | 1,68% | 1,86% | 2,42% | |

Barème meilleur TAEG profil « Très bon » – Décembre 2019 |

|||||

| Age de l’emprunteur | |||||

| 30 ans | 40 ans | 50 ans | 65 ans | ||

| Durée du crédit immobilier | 10 ans | 0,93% | 0,99% | 1,18% | 1,76% |

| 15 ans | 1,01% | 1,07% | 1,32% | 1,88% | |

| 20 ans | 1,16% | 1,27% | 1,50% | 2,06% | |

| 25 ans | 1,44% | 1,59% | 1,73% | 2,30% | |

Barème meilleur TAEG profil « excellent » – Décembre 2019 |

|||||

| Age de l’emprunteur | |||||

| 30 ans | 40 ans | 50 ans | 65 ans | ||

| Durée du crédit immobilier | 10 ans | 0,72% | 0,78% | 0,97% | 1,55% |

| 15 ans | 0,83% | 0,91% | 1,14% | 1,70% | |

| 20 ans | 0,91% | 1,03% | 1,25% | 1,82% | |

| 25 ans | 0,98% | 1,13% | 1,28% | 1,87% | |

C’est la combinaison de ces deux comparateurs qui vous permettra de calculer le meilleur TAEG auquel vous pouvez prétendre. L’utilisation de ces deux outils et notamment du comparateur d’assurance de prêt, est très pertinent pour ceux d’entre vous qui ont des problèmes de santé (diabète, surpoids, cancer ou autres), qui sont âgés de plus de 55 ans ou empruntent pour des montants élevés.

A suivre …