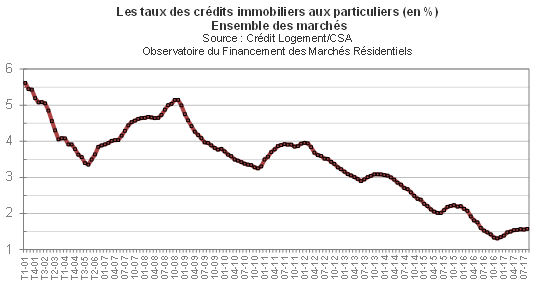

En août 2017, les taux immobiliers se sont en redressés, augmentant de 3 points pour s’établir à un niveau de 10 points supérieur à celui d’août 2016.

Quel contraste entre l’euphorie du début de l’année 2017 et la dégradation lente et régulière du marché immobilier depuis avril ! Le printemps et le début de l’été, traditionnellement favorables à l’investissement immobilier, ne seront pas cette année sous le signe d’un marché immobilier dynamique.

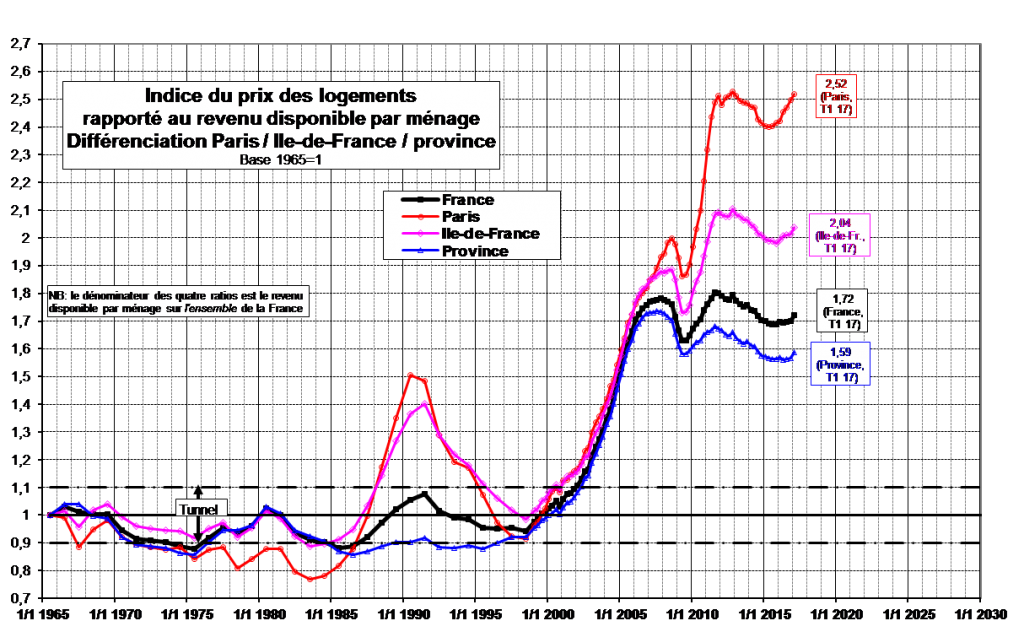

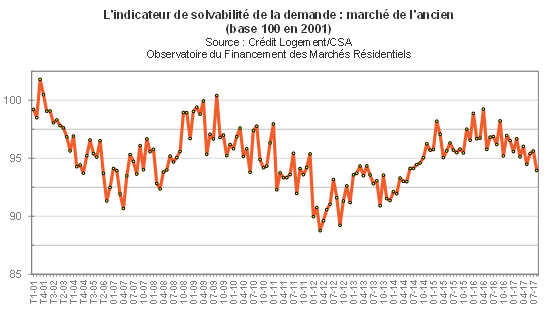

La raison tient probablement dans la trop forte augmentation des prix de l’immobilier qui pèse de plus en plus lourdement sur une demande qui s’est affaiblie. La hausse des prix de l’immobilier sur des niveaux déjà déconnectés du revenu disponible des ménages est en train de « casser » le dynamisme du marché immobilier.

Mais attention, sur la question des prix de l’immobilier, il y a paris (et quelques grandes métropoles) et le reste de la France 😉

source : CCGED

En effet, ce n’est pas la très modeste remontée des taux de crédit immobilier depuis le début de l’année 2017 qui peut justifier la dégradation de la solvabilité de la demande. En août 2017, les taux des crédits immobilier (hors assurance et coût des garanties) se sont établis à 1.58 %, en moyenne (1.62 % pour l’accession dans le neuf et 1.60 % pour l’accession dans l’ancien) – cf » Meilleur taux immobilier actuel – Septembre 2017 – Une inévitable hausse des taux au timing incertain ! »

L’observatoire crédit logement constate qu’après avoir augmenté de 20 points de base (+0.20%) au cours des trois premiers mois de 2017, les taux sont restés pratiquement stables d’avril à juillet, leurs fluctuations (de l’ordre de +/- 1 point de base d’un mois sur l’autre) exprimant plus la déformation de la structure de la production qu’une véritable évolution. En août, les taux se sont en revanche redressés, augmentant de 3 points pour s’établir à un niveau de 10 points supérieur à celui d’août 2016.

En Aout 2017, une hausse des taux de crédit immobilier marquée pour les dossiers les moins bons.

Dans le détail, les taux immobiliers ont tendance à augmenter pour les emprunteurs dont les dossiers sont les moins bons, notamment sur 15 ans et 20 ans. Depuis le début de l’année 2017, la hausse oscille entre 0.20 et 0.32 selon la qualité du dossier emprunteur. Bref, rien de bien catastrophique !

Barème des taux de crédit immobilier moyen selon qualité du dossier emprunteur – Août 2017

| sept-17 | 15 ans | 20 ans | 25 ans | |||||

| Juillet 2017 | Août 2017 | Juillet 2017 | Août 2017 | Juillet 2017 | Août 2017 | |||

| Excellent | 1,09% | 1,14% | 0,05% | 1,29% | 1,30% | 0,01% | 1,52% | 1,54% |

| Très Bon | 1,30% | 1,35% | 0,05% | 1,50% | 1,51% | 0,01% | 1,80% | 1,83% |

| Bon | 1,45% | 1,49% | 0,04% | 1,64% | 1,68% | 0,04% | 1,94% | 1,97% |

| Moyen | 1,73% | 1,80% | 0,07% | 1,94% | 2,01% | 0,07% | 2,23% | 2,26% |

| Ensemble | 1,39% | 1,45% | 0,06% | 1,60% | 1,63% | 0,03% | 1,87% | 1,90% |

| Moyenne du marché | 1,66% | |||||||

Pour un emprunt de 200 000€, cette hausse ne représente que -+ 20€ par mois quelque soit la durée du crédit immobilier (15 ans, 20 ans, 25 ans), mais tout de même presque 7000€ de surcoût pour un crédit de 25 ans, 5000€ pour un crédit de 20 ans et 4200€ pour un crédit de 15 ans.

Calcul des conséquences de l’augmentation des taux de crédit immobilier depuis le début de l’année 2017

| Capital emprunté | 200000 | ||

| Durée du crédit immobilier | 15 ans | 20 ans | 25 ans |

| Mensualité décembre 2016 | 1 212,89 € | 1 232,50 € | 1 255,04 € |

| Mensualité Août 2017 | 1 236,54 € | 1 252,77 € | 1 277,83 € |

| Différence de mensualité | 23,65 € | 20,27 € | 22,79 € |

| Différence cumulée sur la durée du crédit | 4 257,38 € | 4 864,40 € | 6 837,47 € |

Légère hausse des taux immobilier + Forte hausse des prix = Dégradation de la solvabilité des emprunteurs.

C’est inévitable : La légère hausse des taux immobilier et surtout la forte hausse des prix conduit à une inévitable dégradation de la solvabilité des emprunteurs.

Il ne faut pas chercher plus loin la dégradation du marché immobilier depuis Avril 2017 ! La situation ne pourra durer éternellement : Dans un contexte de hausse annoncée des taux de crédit immobilier dans les prochains mois, soit la situation économique des emprunteurs s’améliore, soit les prix de l’immobilier devront redevenir plus sage !

A suivre !