Depuis toujours ou presque, les parents ont l’habitude d’ouvrir un Plan Epargne Logement (PEL) à leurs enfants. Ce PEL est alors le réceptacle naturel des étrennes et autres chèques reçus à l’occasion des anniversaires, noël et autres évènements de la vie d’un enfant.

Une épargne accumulée pendant 20 ou 25 années qui a souvent pour objectif de servir d’apport personnel lorsque les enfants achèteront leur résidence principale ; C’est là une pratique que nous sommes très nombreux à partager pour nos enfants tant nous sommes heureux dans avoir profité lors de l’acquisition de notre résidence principale.

Ces versements mensuels sur un produit d’épargne des enfants ne sera pas considéré comme une donation manuelle qui devra être déclaré comme le confirme clairement la RM Chartier (Réponse QE n° 63526 de M. Jérôme CHARTIER, JO AN du 17 janvier 2006, p. 504) :

« Ainsi, pour les sommes versées par des parents sur un plan d’épargne logement ouvert au nom de leur enfant, il est admis, compte tenu notamment du montant maximal des sommes pouvant être placées, que ce placement financier puisse être qualifié de présent d’usage. »

Le PEL est un très bon placement pour recevoir une épargne sans risque… mais il ne faudra pas espérer valoriser le capital tant le rendement est médiocre. Le rendement du PEL est de 1% avant prélèvement forfaitaire unique de 30%, c’est à dire 0.70% net d’impôt. C’est là un rendement très faible, mais c’est le prix à payer pour disposer d’une épargne sécurisée.

Un parent qui épargnera 100€ par mois pendant 20 ans aurait ainsi cumulé 25000€. C’est pas mal, mais pas exceptionnel car le montant des intérêts capitalisés ne représenteront que 1000€ sur les 25 000€ acquis. (100 * 20 ans * 12 mois = 24 000€).

On le constate clairement, le PEL permet de stocker l’épargne, mais ne permet pas vraiment de la valoriser.

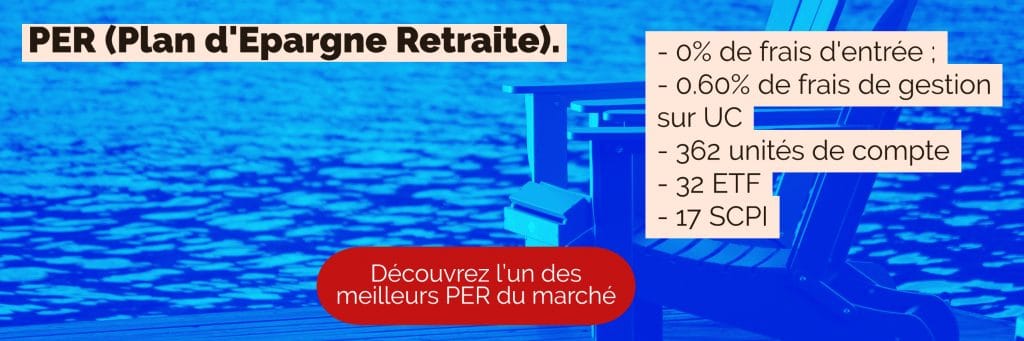

Disons, que le PEL, c’est mieux que rien, mais on doit pouvoir faire mieux. C’est alors que le PER (Plan d’Épargne Retraite) pourrait être une alternative attrayante pour recevoir l’épargne des enfants.

Mais attention, comme toujours, il conviendra d’être particulièrement sélectif pour trouver le PER qui permettra d’espérer le meilleur perspectives de rendement (cf. « Comment choisir son PER ? Notre sélection de 6 PER compétitifs« )

Le PER un véritable placement de long terme pour préparer l’apport personnel nécessaire à l’acquisition de la résidence principale des enfants ?

A l’inverse du PEL, le PER est un placement de long terme qui autorise l’investissement sur les marchés actions, c’est à dire un investissement de long terme qui semble plus adapté pour recevoir l’épargne long terme des enfants.

Sur une période de 20 années, des parents qui verseraient 100€ / mois dans un PER Assurance via investi en ETF action (CAC40, MSCI WORL ou autre) pourrait ainsi capitaliser la somme de :

- 41 000€ si le rendement de l’unité de compte atteint 5% / an ;

- 46000€ si le rendement de l’unité de compte atteint 6% / an ;

- 52000€ si le rendement de l’unité de compte atteint 7% / an ;

- 58000€ si le rendement de l’unité de compte atteint 8% / an ;

Pour mémoire, le CAC40 dividendes réinvestis depuis 1987, c’est -+ 8% par an (cf. « Le CAC40, c’est 7.76% de rendement annuel net depuis 34 ans ! Comment en profiter ?« ).

Une épargne bloquée qui ne pourra être utilisée que pour l’acquisition de la résidence principale de l’enfant.

De surcroit, l’épargne accumulée pourra UNIQUEMENT être utilisée par l’enfant lors de l’acquisition de sa résidence principale. Les enfants ne pourront pas être tentés d’utiliser l’argent pour acheter une voiture ou financer tout autre besoin de consommation que les parents pourraient juger futile.

Pour le financement des besoins de consommation autres que l’immobilier, les enfants pourront utiliser l’épargne accumulée sur le PEL sans demander l’accord de leur parent dès leur 18 ans. L’argent sur le PER sera lui bloqué et l’enfant devra justifier de l’acquisition de sa résidence principale pour pouvoir disposer de son épargne.

Notez aussi que l’épargne pourra être débloquée en cas d’accident de la vie. Il est possible de récupérer son épargne en capital de façon anticipée dans les cas suivants :

- Invalidité du titulaire, de ses enfants, de son époux ou épouse ou de son partenaire de Pacs

- Décès de l’époux ou l’épouse ou du partenaire de Pacs

- Expiration des droits aux allocations chômage

- Surendettement (dans ce cas, c’est la commission de surendettement qui doit faire la demande)

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

- Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Quelle fiscalité pour ce PER Enfant ?

Le PER ouvert au nom de l’enfant suivra la fiscalité classique du PER :

- Si le parent opte pour la déductibilité fiscale des sommes épargnées dans le PER, les sommes déduites seront refiscalisées lorsque l’enfant retirera l’argent pour financer l’achat de sa résidence principale. Le taux d’imposition du capital lors du retrait sera fonction de la tranche marginale d’imposition pour le capital versé et de 30% pour les plus-values et intérêts capitalisés. (cf. « PER au nom des enfants : Plafond de déductibilité fiscale et risques de redressements fiscaux. »)

- Si le parent opte pour la non déductibilité fiscale des sommes épargnées dans le PER des enfants, seuls les intérêts et plus-values capitalisés seront taxables au taux de 30% lorsque l’enfant retirera son épargne pour financer l’acquisition de sa résidence principale. En l’absence de défiscalisation lors du versement, les enfants ne seront pas imposables sur le capital récupéré.

A suivre.