Le régime fiscal de la location meublée est définitivement d’une complexité rare. Un nouvel exemple avec la mauvaise surprise qui attend les exploitants de location meublée considérés comme loueur en meublé professionnel (LMP) lors de la revente de l’immeuble.

Deux impôts sur la plus-values devront alors être payés : Une première plus-value immobilière des particuliers pour la période couvrant l’exploitation en revenu foncier et une plus-value professionnelle pour la période en LMP.

Depuis 2018 et la suppression du critère d’inscription au RCS dans les critères du régime de la location meublée professionnelle, vous êtes très nombreux à être devenus loueur en meublé professionnel, et cela de manière automatique.

A court terme, le passage en location meublée professionnelle paraît quasi-indolore. A part l’affiliation automatique à la sécurité sociale des indépendants et donc le paiement de cotisation sociale à l’URSSAF (cf. visio « Location meublée (LMP) et cotisations sociales payées à l’URSSAF » – Réservée à nos clients et souscripteur d’un abonnement patrimonial), le régime de la location meublée professionnelle ne change pas grand chose pendant la période d’exploitation de l’immeuble.

En réalité, c’est lors du décès de l’exploitant LMP, la donation de l’immeuble ou la cessation de l’activité de LMP que les choses se gâtent et que l’on prend la mesure des conséquences du passage en LMP.

Le problème principal du LMP, c’est le traitement fiscal et social des plus-values professionnelles et notamment des plus-values à court terme qui pourront certes être exonérées d’impôt sur le revenu après 5 années d’exploitation, mais qui ne seront pas exonérées de cotisations sociales. C’est alors une catastrophe !

Malheureusement, ce n’est pas tout (ce serait trop beau). La question des plus-values immobilières au moment du passage en location meublée sera également une autre mauvaise nouvelle !

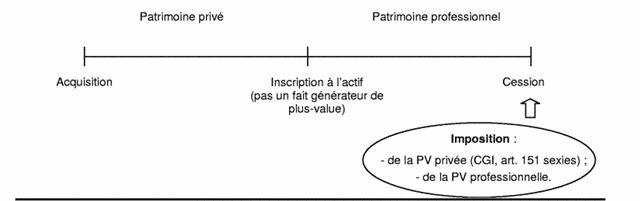

En effet, la doctrine fiscale est claire sur le sujet : Le passage en location meublée professionnelle (LMP) n’est pas le fait générateur de l’impôt sur les plus-value des particuliers, mais ce n’est que reculer pour mieux sauter, car en réalité, l’imposition n’est que différée au jour de la cession de l’immeuble.

En effet, en cas de passage en LMP, la plus-value immobilière initiale, constatée lors de la mise en location meublée (passage de la location nue à la location meublée), sera imposable lors de la cession de l’immeuble.

C’est ce que l’administration fiscale nomme la théorie des biens migrants (BOI-RFPI-PVI-10-20) qui trouve son origine dans l’article 151 sexies du code général des impôts :

« La plus-value réalisée dans le cadre d’une activité agricole, artisanale, commerciale, industrielle ou libérale [NDLR = LMP] est calculée, si le bien cédé a figuré pendant une partie du temps écoulé depuis l’acquisition dans le patrimoine privé du contribuable [NDLR = période pendant laquelle vous avez exploité le logement en location nue], suivant les règles des articles 150 U à 150 VH, pour la partie correspondant à cette période »

article 151 sexies du CGI

De manière simple, cela signifie qu’en cas de vente d’un immeuble exploité en location meublée professionnelle (LMP), deux plus-values devront être calculées :

- Une première plus-value immobilière calculée pour la période couvrant l’exploitation en location nue ; L’abattement pour durée de détention est calculé dans les conditions prévues à l’article 150 VC du CGI à partir de la date d’acquisition du bien jusqu’à la date d’inscription au bilan, c’est-à-dire lors du passage en location meublée (non professionnelle ou professionnelle)

- Une seconde plus-value dite professionnelle lorsque l’exploitation était en location meublée (lmp et/ou lmnp) avec potentiellement une exonération d’impôt sur le revenu après 5 années d’exploitation en meublée (Article 151 septies du CGI), mais pas d’exonération de cotisation sociales (Cf. « Location meublée : Comment calculer l’impôt sur la plus-value immobilière lors de la vente ?«

Dans une autre section, la doctrine fiscale explique :

Sauf dans l’hypothèse où le bien aurait figuré successivement dans le patrimoine privé puis dans le patrimoine professionnel du loueur en meublé, l’article 151 sexies du CGI n’est pas applicable en cas de cession d’un bien par une personne ayant eu successivement la qualité de loueur en meublé non professionnel et de loueur en meublé professionnel »

Bofip BOI-BIC-CHAMP-40-20

Et c’est alors la douche froide.

En effet,

- 1- la plus-value immobilière couvrant la période d’exploitation dans le patrimoine privé (= location nue) sera calculée par différence entre le prix d’achat du logement et son prix au moment du passage en Location meublée. Cette plus-value brute bénéficiera d’un abattement pour durée de détention qui s’arrêtera au jour du passage en Location meublée !

- 2- En cas de passage d’une location meublée non professionnelle (LMNP) vers une location meublée professionnelle (LMP), et en cas de vente, décès ou donation sous la qualité de LMP, la plus-value professionnelle devra être calculée depuis le début de la location meublée, y compris pendant la période LMNP.

A suivre.

ps : Demain, vendredi 21 octobre à 12h, nouvelle visio-patrimoniale. Nous allons travailler sur le régime fiscal de la location meublée avec une simulation d’investissement qui va nous permettre de bien comprendre la puissance de ce régime fiscal.

Vous pouvez d’ores et déjà vous inscrire pour y participer (ou regarder le replay) :