Depuis de très nombreuses années, mon discours et mon analyse sont constants : Les prix de l’immobilier, nous sommes dans une bulle spéculative et la tendance est inévitablement à la baisse des prix de l’immobilier.

Depuis 2008 que je tiens ce discours, force est de constater que la baisse des prix de l’immobilier que nous envisagions aux débuts ne s’est jamais concrétisée.

La question est alors de s’interroger aujourd’hui sur la pertinence de notre analyse. Faut il reconnaître l’erreur d’analyse et abandonner l’idée de la baisse importante des prix de l’immobilier ? Et si les prix repartaient à la hausse après un cycle de consolidation de 8 ans (durée du cycle moyen de l’immobilier) ?

L’important n’est pas d’avoir raison ou tort. L’important est d’être capable d’adapter son discours et son analyse en fonction de l’évolution de l’environnement économique. Ainsi, je suis fier de l’ensemble des analyses que je vous propose depuis de longues années sur les prix de l’immobilier. Mon analyse fondamentale ne change pas, néanmoins, la conclusion tend à évoluer progressivement depuis quelques mois : La grande baisse des prix de l’immobilier n’arrivera probablement jamais ! Les prix pourraient même augmenter à nouveau dans certaines conditions.

Je m’excuse auprès de ceux d’entre vous qui suivaient scrupuleusement mes analyses car j’ai de plus en plus le sentiment d’une erreur d’appréciation sur le moment ou cette baisse massive des prix de l’immobilier interviendra.

Le règlement de la crise de 2008 prend une tournure que nous ne pouvions que difficilement anticiper en 2009 – 2012. Nous entrons maintenant dans une nouvelle ère qui modifie en profondeur l’analyse et les stratégies d’investissement, l’ère des taux négatifs et l’ère des « taux bas éternels » du moins pour une période qui pourrait être très très longue.

Reprenons ensemble les analyses qui je réalise ici depuis 2009 pour comprendre pourquoi cette idée que nous sommes dans un monde de taux bas pour une très longue période modifie l’analyse de l’évolution future des prix de l’immobilier.

Le problème avec les écrits, c’est qu’ils restent. Impossible de nier ! 😉

24 Avril 2009 – Baisse des prix de l’immobilier locatif et hausse des taux d’intérêt.

Nous sommes en plein crise économique post 2008. Rien de va plus. Nous sommes au bord du gouffre. Les politiques monétaires sont encore conventionnelles et les quantitatives easing, c’est à dire la monétisation de la dette des états par le rachat d’actif des banques centrales commencent tout juste.

A l’époque, on considère que la politique monétaire est inflationniste : En augmentant la quantité de monnaie en circulation, le prix des biens et services doit augmenter. C’est ainsi, qu’en prévision de cette prochaine période inflationniste qui doit arriver, je vous fais part de ma grande prudence quant à l’investissement dans l’immobilier.

Déjà, je vous affirme, que la prochaine hausse des taux d’intérêt induite par le retour de l’inflation sera fatale à l’investissement immobilier. La question du retour de l’inflation fait aujourd’hui sourire, mais je vous assure qu’en 2009, cela ne faisait aucun doute, la politique monétaire et les quantitative easing sont inflationnistes !

A l’époque, j’écris : l’évolution prochaine de nos investissements devrait respecter ces deux points :

– Baisse des prix du fait de la hausse des taux d’intérêt ;

– Augmentation des loyers via un retour de l’inflation ;

– et ou (Baisse des loyers en renouvellement de bail du fait de la crise économique et de la surabondance d’offre locative dans certaines régions. )

Le volume et les transactions sont sous perfusion d’un niveau très faible des taux d’intérêt. Dès lors que les taux reprendront leurs niveaux normaux, les prix baisseront de manière sensible.

Actuellement, il est opportun de rechercher des investissements locatifs à fort rendement pour limiter l’impact d’une future baisse des prix tout en profitant de couts d’acquisition faibles (via taux d’intérêt faible) … [extrait de « Immobilier ; le grand mensonge sur le comportement actuel du marché » publié en Juillet 2009]

20 Octobre 2009 – Prix de l’immobilier : Entre analyse et perspectives

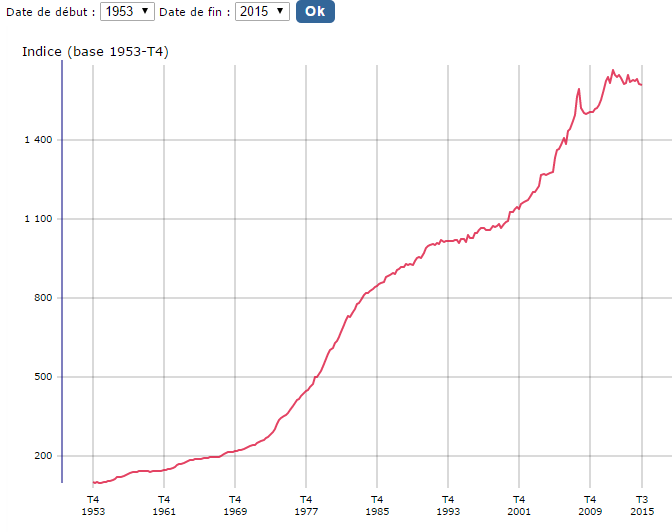

Dans ce court article, nous vous expliquons que le prix d’un bien immobilier n’est que la somme du prix d’un terrain sur lequel on construit un bâtiment. Les prix de l’immobilier sont donc la résultante de l’évolution du prix du foncier et du prix de la construction.

On fait alors le constat (toujours réel) que ce sont principalement les prix du foncier qui explique l’envolé incroyable des prix de l’immobilier. La hausse du coût de construction d’un bien immobilier est réguliere et ne peut expliquer la bulle immobilière.

Evolution du coût de construction depuis 1953. On est loin de constater un emballement à partir du début des années 2000. La hausse des coûts de construction ne peut expliquer la hausse spectaculaire des prix de l’immobilier

La réponse doit être dans la hausse des prix des terrains à bâtir.

21 Septembre 2010 – Evaluer le prix d’une maison et les conséquences de l’inflation sur le prix de l’immobilier

L’inflation toujours ! Investir dans un actif immobilier en période d’inflation n’est vraiment pas une bonne idée surtout lorsque l’on considère que le coût de construction (dont l’évolution pourrait suivre l’inflation et protéger la valeur de l’immobilier) n ‘est qu’une partie infime de l’ensemble « prix de l’immobilier ». Les prix de l’immobilier sont avant tout déterminés par le prix du terrain à bâtir dont la valeur baissera lorsque les taux d’intérêt augmenteront.

Fin 2010, nous sommes encore dans l’idée forte que les politiques monétaires sont inflationnistes et que les taux d’intérêt vont augmenter et précipiter le marché immobilier dans une très forte chute des prix.

2 Février 2011 – Les prix de l’immobilier sont sous perfusion des taux de crédit bas : une augmentation des taux de crédit pourrait avoir des conséquences graves sur les prix de l’immobilier

Toujours la même histoire, les prix de l’immobilier sont maintenus à des niveaux stratosphériques grâce aux taux d’intérêt très faibles et des conditions très favorables d’octroi des crédits immobilier.

Las de la propagande médiatique qui trouve des justifications rationnelles au niveau des prix de l’immobilier, je vous propose alors une vision différente : Les prix de l’immobilier évoluent en fonction des taux d’intérêt et seul le niveau des taux d’intérêt permet d’expliquer la bulle immobilière.

Cessez de chercher des explications rationnelles (augmentation des divorces, arrivée des étrangers et des anglais qui font monter le marché, …), les raisons de la hausse des prix de l’immobilier est ailleurs. Les prix sont très élevés du fait des taux d’intérêt (que nous jugeons déjà à l’époque comme très faibles) et des facilités bancaires pour obtenir un crédit immobilier.

21 Octobre 2011 – Quelle tendance pour le marché immobilier ?

Le constat est toujours le même : Les prix de l’immobilier ne peuvent s’expliquer par des facteurs rationnels et ce sont les taux des crédits immobiliers et les conditions de financements qui explique le niveau des prix de l’immobilier.

Dans un environnement financier complexe pour les banques qui limitent leur activité de prêt immobilier, hausse des taux des crédits, réduction des conditions d’octroi… Le moment n’est pas opportun pour investir dans l’immobilier, on se dirige lentement mais surement vers la grande chute des prix de l’immobilier.

A l’époque une analyse des économistes du crédit agricole fait état d’un marché surévalué de 25% à 35% :

les prix de l’immobilier « sont devenus très surévalués, de 25 % environ en France et probablement au moins 35 % à Paris » et que la conjonction de prix très élevés et de la remontée des taux de crédit pourrait avoir des effets marqués sur les prix en 2011 et surtout en 2012 : effet d’éviction d’une partie des acheteurs, acquéreurs plus attentistes et plus exigeants sur les niveaux de prix.

Entre 2011 et 2016, les prix de l’immobilier ont chuté de -+ 10%. Est une grande chute des prix ?

13 Avril 2012 – Le début de l’inflexion sur les risques de hausse des taux d’intérêt

Progressivement, l’idée d’une hausse des taux d’intérêt expliquée par le retour de l’inflation laisse la place à l’idée selon laquelle les taux d’intérêt pourraient rester faibles pendant une très longue période (même si cette idée des taux bas éternel n’est pour le moment que secondaire)

Nous terminons notre article avec ces mots :

Alors, quelle évolution pour les prix de l’immobilier ?

Selon notre analyse, le marché de l’immobilier est principalement guidé :

- Par la capacité des emprunteurs à obtenir leur financement. Le marché de l’immobilier est principalement un marché d’endettement.

- Par le maintien de taux de rendement faible sur le marché de l’immobilier de rapport.

Ainsi, deux scenarii pourraient se dégager :

- Soit les taux d’intérêt augmentent pour cause d’inflation, ou de hausse du risque lié à la dégradation de la note de la France par exemple, le taux des crédits et le taux de rendement attendu sur le marché de l’immobilier de rapport devraient augmenter dans les mêmes proportions et les prix de l’immobilier pourrait corriger de manière assez brutale. Mais garder bien en tête que l’investissement immobilier ne protège que très partiellement contre l’inflation (cf les articles : Quels placements / investissements en cas d’inflation ? et Protéger son patrimoine contre l’inflation : L’immobilier – Partie 1 –)

- Soit les taux d’intérêt restent à leur niveau actuel (historiquement bas). Dans ce contexte, les prix de l’immobilier pourraient rester relativement stable mais ils pourraient ne pas augmenter pour une longue durée. L’inflation grignotera progressivement la valeur relative de l’immobilier. Dans ce contexte, la correction des prix de l’immobilier sera longue et douce.

Plus que jamais, la hausse des prix de l’immobilier s’explique par le niveau des taux d’intérêt. Nous maintenons cette analyse forte depuis avril 2012 et la publication de ce premier article, confirmé par la suite par de nombreux autres et notamment « Comprendre la bulle immobilière pour anticiper la baisse des prix de l’immobilier ? » publié en Juin 2013.

Au fur et à mesure du temps entre 2012 et 2013, se pose la question du moment de la hausse des taux d’intérêt. Nous introduisons la question de la déflation dans notre raisonnement et l’inflation ne semble plus envisageable.

Progressivement, nous éloignons la perspective de cette grande baisse des prix de l’immobilier. Le constat est toujours le même : Les prix de l’immobilier sont très élevés et justifiés par des taux d’intérêt particulièrement faibles. La hausse des taux d’intérêt sera fatale aux prix de l’immobilier, mais la question de la date de la hausse des taux d’intérêt demeure.

7 octobre 2013 – Baisse des prix de l’immobilier, taux d’intérêt bas : Faut-il en profiter pour investir ?

Faisant le constat d’un marché immobilier clairement baissier depuis 2011, nous revenons progressivement intéressé par l’investissement immobilier : Entre des taux d’intérêt toujours plus bas et un marché grippé sans acheteur, l’investisseur opportuniste et négociateur doit pouvoir commencer à faire son marché et chercher la perle rare.

La priorité doit être dans la négociation des prix à la baisse et dans la recherche d’un financement à taux faible.

Mais attention, dans le même temps, la question de l’immobilier vert et de l’évolution des normes énergétiques fait son apparition. Le marché est en profonde mutation structurelle, il faut en tenir compte. (cf »Prix de l’immobilier : entre obsolescence énergétique et baisse du prix des terrains à bâtir. publié en Août 2013).

17 Novembre 2014 – Les prix ne baissent pas malgré des volumes de transaction très faibles – Prix de l’immobilier : Ou en sommes nous ? Quelles perspectives ?

Les taux d’intérêt restent toujours très faibles. La grande baisse des prix de l’immobilier expliquée par la hausse des taux d’intérêt semble bien se faire attendre.

Pas de changement majeur : Les taux sont toujours très faibles mais les banques freinent la distribution du crédit et accordent des crédits dans des conditions drastiques. Le marché est figé, les prix ne baissent pas, les transactions sont rares.

Dès lors une conclusion s’impose :

Contrairement aux légendes urbaines expliquant l’augmentation de la demande de logement (augmentation du nombre des ménages liée aux divorces toujours plus nombreux, arrivée massive d’étranger et notamment d’Anglais, les fameux 800 000 logements manquants –NON, Il ne manque pas 800 000 logements en France – ), l’augmentation des prix de l’immobilier depuis 25 ans trouve sa source dans un financement bancaire facilité.

Pour anticiper l’évolution future des prix de l’immobilier, il faut donc étudier l’évolution future de la distribution de crédit bancaire en France.

Début 2015 – Les prix de l’immobilier baissent malgré des taux d’intérêt toujours très faibles.

Les taux d’intérêt sont très faibles, mais les banques ne prêtent pas. Le marché est bloqué et la baisse des prix de l’immobilier se généralise (cf » Baisse généralisée des prix de l’immobilier : Opportunité ou début d’explosion de la bulle ?« .

En Mai 2015, les taux d’intérêt des emprunts d’état augmentent. Enfin le grand soir de la baisse massive des prix de l’immobilier du fait de taux en hausse ? (cf »Pourquoi la hausse des taux d’intérêt est dangereuse pour votre patrimoine ?« ). Le taux d’emprunt de l’état Français atteint 1% et tous les acteurs du crédit immobilier annoncent la fin des taux faibles.

Si les taux d’intérêt augmentent, s’en est fini du marché de l’immobilier, les prix devraient enfin baisser fortement ! Ce n’est pas mon analyse. A l’époque alors que tous annoncent la fin des taux bas, je suis l’un des seul à vous écrire que cela n’arrivera pas (cf »Taux de crédit immobilier : Non, les taux ne vont pas augmenter fortement en 2015…).

Un changement de paradigme en 2015, les banques ouvrent le robinet du crédit

Effectivement, c’est le contraire qui arrivera : Les taux d’intérêt après une légère tension finissent 2015 sur des niveaux au plus bas. Mais changement fondamental en 2015, les banques ouvrent le robinet du crédit. Les taux bas jouent à plein et tous peuvent à nouveau emprunter facilement. En effet, devant des marges en baisse, les banques n’ont pas d’autres choix que d’augmenter leur volume de prêts pour maintenir leurs bénéfices.

C’est la guerre des crédits entre les banques !

Les taux d’intérêt des crédits immobiliers sont toujours plus faibles, les banques assouplissent les conditions d’octroi des crédits… Toutes les conditions semblent réunies pour que le marché de l’immobilier reparte à la hausse. Souvenez vous, la constance du discours depuis 2012 : « Pour anticiper l’évolution future des prix de l’immobilier, il faut donc étudier l’évolution future de la distribution de crédit bancaire en France. »

Tout cela, c’est à dire un marché immobilier encore bloqué par manque d’acquéreurs qui n’ont pas encore conscience que les banques accordent plus facilement des crédits à des taux toujours plus faibles, nous conduit à réitérer notre conseil de 2013 avec encore davantage de conviction : Et si c’était le moment d’investir dans l’immobilier ? Prix en baisse, taux de crédit immobilier faibles, vendeurs aux abois… (publié le 31 Juillet 2015).

(même s’il m’est encore difficile de l’accepter totalement : « Vers la fin de la baisse des prix de l’immobilier ?« )

Janvier 2016 : Si nous sommes durablement dans un monde de taux bas, la baisse massive des prix de l’immobilier n’arrivera peut être jamais ?

2016, fin d’un cycle et acceptation de l’idée que la hausse des taux d’intérêt, principal facteur de la baisse certaine des prix de l’immobilier, n’arrivera peut être jamais. Du fait de la déflation qui s’installe, les taux d’intérêt sont faibles et pourraient le rester pendant une très longue période empêchant toute baisse massive des prix de l’immobilier.

De surcroît, la baisse de 10% des prix de l’immobilier depuis 2011 et surtout une baisse incroyable des taux d’intérêt équivaut à une baisse des prix de l’immobilier de + de 30% pour l’investisseur à crédit cf »Investir dans l’immobilier coûte 31% moins cher en 2016 qu’en 2011 grâce à la baisse des prix et des taux d’intérêt des crédits.« .

Le moment est probablement venu d’abandonner l’idée d’une baisse massive des prix de l’immobilier tant la perspective de taux d’intérêt plus élevés semble lointaine. Si la baisse des taux d’intérêt devait se confirmer et surtout si les banques continuent à assouplir les conditions d’octroi des crédits, nous sommes peut être à la veille d’une hausse des prix de l’immobilier.

Le déterminant principal du marché reste toujours le niveau des taux d’intérêt !