Cela va bientôt faire un an que le marché immobilier est plus ou moins à l’arrêt. Un an que la spectaculaire hausse des taux de crédit immobilier a mis un coup de frein violent à l’euphorie qui s’était emparée des acheteurs depuis 2019.

Résultat : Le nombre de transactions a fortement chuté (tout en restant relativement élevé au regard des niveaux de long terme – Le marché immobilier encore dynamique en 2023 avec 950000 transactions anticipées par la FNAIM -).

Pour l’instant, cette chute du nombre des transactions ne se traduit pas encore par une baisse significative des prix de l’immobilier en nominal. En revanche, les prix réels, c’est-à-dire en tenant compte de l’inflation, baissent déjà pas mal (cf. « Les prix de l’immobilier réels baissent fortement malgré les apparences.« )

Un graphique permet de mieux comprendre l’évolution des prix réels, c’est-à-dire en tenant compte de l’inflation :

Ce n’est pourtant que le début de la baisse des prix de l’immobilier à Paris et Lyon.

Il est trop tôt pour recommencer à investir à Paris et Lyon. Nous ne sommes, à mon humble avis, qu’au début de la baisse des prix de l’immobilier. Peut-on d’ailleurs réellement parler de baisse des prix de l’immobilier à Paris et Lyon ?

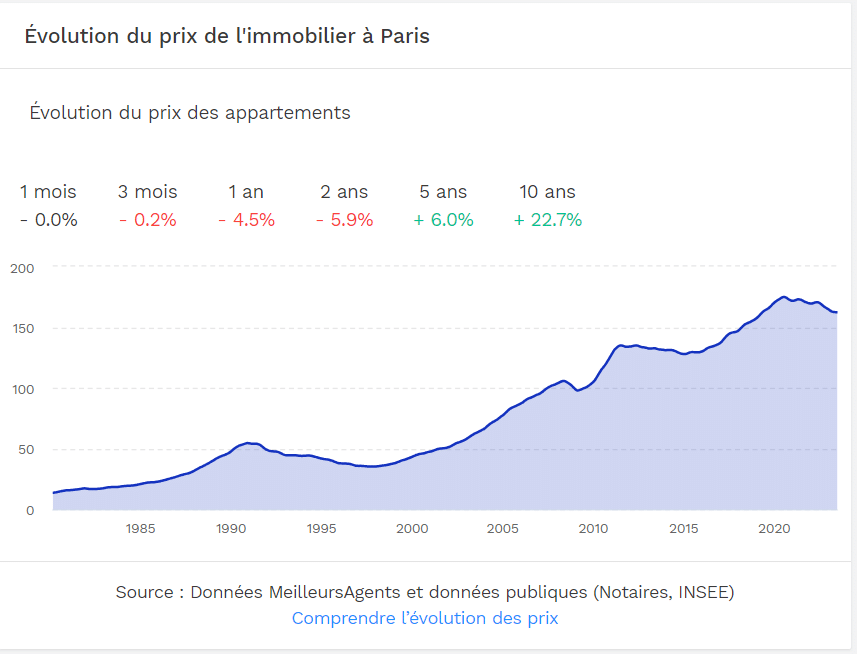

Les prix nominaux sont encore très élevés et commencent tout juste leur ajustement.

3 graphiques me laissent à croire que la baisse des prix de l’immobilier à Paris et Lyon ne fait que commencer.

3 graphiques me laissent à croire que la baisse des prix de l’immobilier à Paris et Lyon ne fait que commencer :

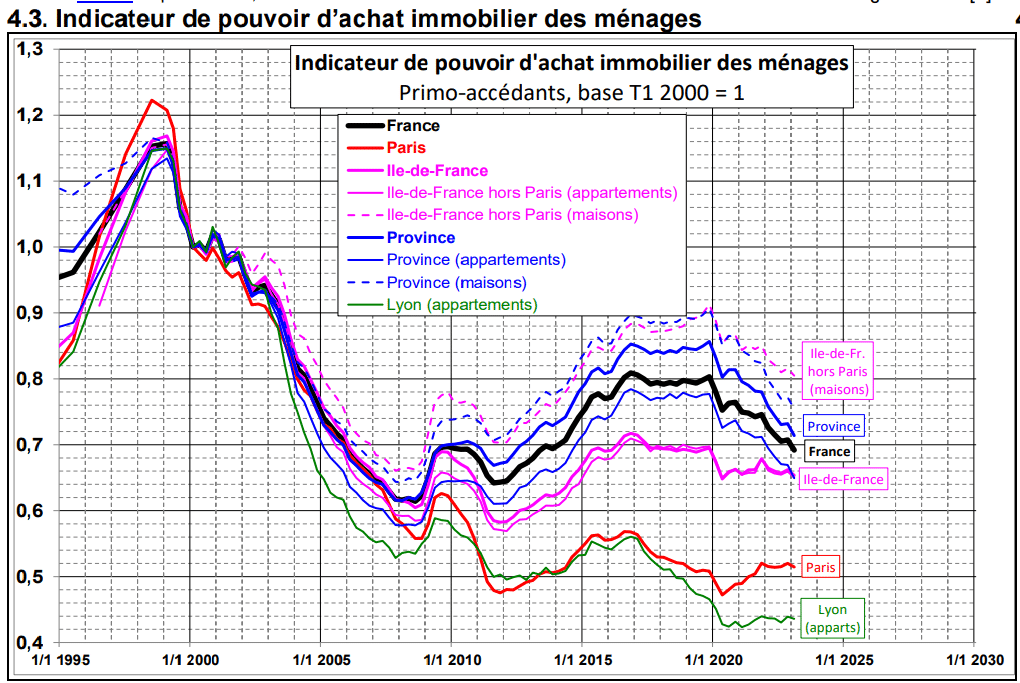

Comme vous pouvez le constater avec ce graphique, la petite baisse des prix de l’immobilier à Paris et Lyon constatée depuis 12 mois n’a rien changé. Le pouvoir d’achat des acquéreurs à Paris et Lyon est toujours aussi dégradé !

Nous sommes, plus que jamais, face à un marché immobilier à deux vitesses :

- Paris et Lyon (+ Bordeaux et quelques villes du littoral ou station de montagne) avec des prix encore trop élevés et un pouvoir d’achat immobilier intenable. La baisse des prix ne fait que commencer.

- Le reste de la France avec des prix de l’immobilier raisonnables, proches des prix de construction qui profitent de l’inflation pour poursuivre la hausse ou consolider leur niveau de prix (cf. « L’impact de la hausse des taux et de l’inflation sur les prix de l’immobilier et la rentabilité de l’investissement » et « Et si les prix de l’immobilier continuaient d’augmenter à cause de l’inflation ?« .

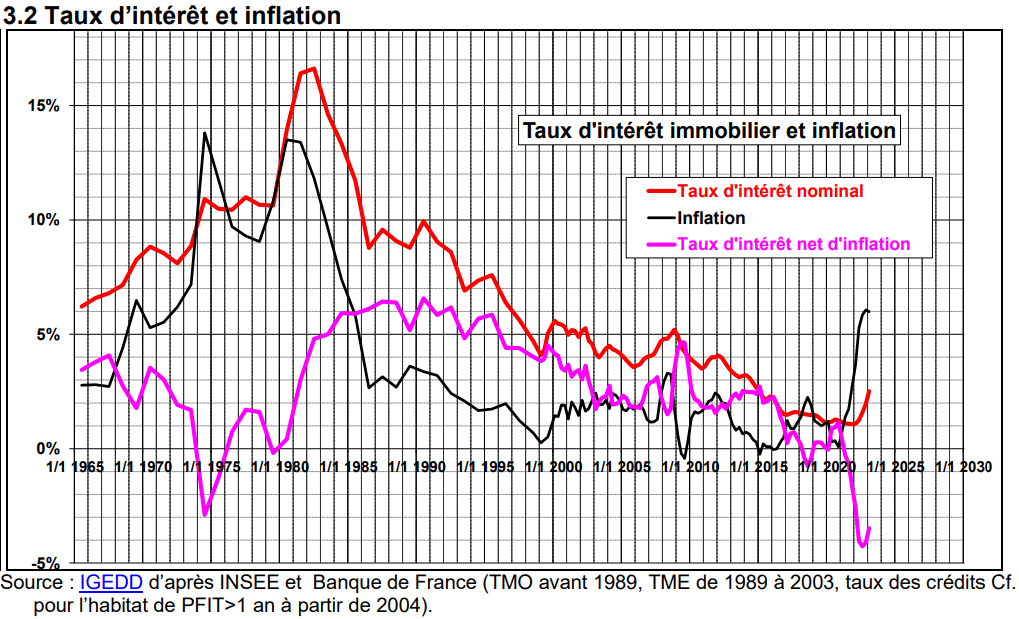

Dans les prochains mois, la hausse des taux de crédits immobiliers dans un contexte de baisse de l’inflation devrait accélérer le mouvement de baisse des prix. Aujourd’hui, c’est l’inflation qui a absorbé la chute des prix.

Demain, si l’inflation devait ralentir, le choc de la hausse des taux de crédit immobilier prendrait toute son ampleur… et les prix de l’immobilier pourraient alors accélérer à la baisse.

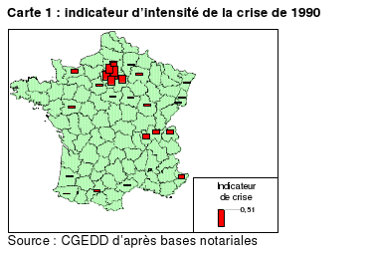

Comme nous vous l’expliquions déjà dans ces articles : « La crise immobilière de 2023 comparable à la grande crise de 1991 ? SCPI et immobilier parisien sous pression » ou encore « La bulle immobilière à Paris peut-elle éclater comme la bulle de 1991 ? (publié en 2018) », tout cela nous rappelle la crise de 1991.

Une crise de 1991 qui avait surtout touché les prix de l’immobilier à Paris, Lyon … et les SCPI.

L’histoire serait-elle un éternel recommencement ?

À suivre.