La question est importante tant le bon sens voudrait que la politique monétaire débridée à laquelle nous assistons depuis quelques années débouche sur une inflation supérieure à ce qu’elle est aujourd’hui.

Une reprise d’inflation qui semble d’autant plus crédible depuis la crise du coronavirus que l’hyper-mondialisation, source de déflation, est remise en cause au profit d’une réduction de la mondialisation des chaines de production et de la nécessité d’une meilleur maitrise de ces optimisations trop complexes et non conforme au désir de développement durable du consommateur (cf »Après le coronavirus, pourrons nous échapper à l’inflation et même à l’hyperinflation ? » ou « Démondialisation et écologisme à l’origine du retour de l’inflation ? »).

Bref, l’inflation est un scénario à envisager par l’investisseur immobilier. Essayons donc de comprendre les conséquences d’un retour de l’inflation sur l’investissement immobilier. Il s’agit là d’une analyse prospective que nous croyons sincère, mais prudence sur les conclusions trop hâtive car « nous savons que nous ne savons rien ».

Deux situations doivent être envisagées :

– 1 – La situation de ceux qui sont déjà propriétaires d’un bien immobilier : Quelle seraient les conséquences d’un retour de l’inflation sur la valeur des biens immobiliers de ceux qui détiennent déjà un bien immobilier ?

-2 – La situation de ceux qui voudraient investir dans l’immobilier demain, alors que l’inflation serait déjà de retour.

1- Quelle seraient les conséquences d’un retour de l’inflation sur la valeur des biens immobiliers de ceux qui détiennent déjà un bien immobilier ?

De manière pragmatique, le retour de l’inflation, avec un effet plus ou moins immédiat, c’est :

-

Une hausse des taux de rendement exigé par les candidats à l’investissement immobilier.

Alors qu’aujourd’hui, un rendement locatif de 4% apparaît comme suffisant pour investir dans l’immobilier locatif dans un monde ou le taux d’intérêt sans risque est négatif, et avec une inflation à 1% ; Demain, le retour de l’inflation aura pour conséquence une augmentation du taux d’intérêt exigé par les investisseurs.

La prime de risque, c’est la rémunération du risque. A long terme, la prime de risque de l’immobilier patrimonial est proche de 3 points. Dans un monde à taux zéro et inflation à 1%, un rendement locatif de 4%, c’est une prime de risque de 3 points.

Demain, dans l’hypothèse d’un monde à taux zéro, mais d’une inflation à 3%, le taux de rendement locatif exigé par les candidats à l’investissement immobilier devrait augmenter pour atteindre 6% pour maintenir une rémunération identique du risque.

Une hausse des taux de rendement locatif aurait alors pour conséquence une baisse de la valeur des biens immobiliers locatifs dès lors que le loyer, indexé lui aussi sur l’inflation, verrait sa valeur augmenter beaucoup plus lentement.

Prenons un exemple : Aujourd’hui, investir dans un bien immobilier dont le loyer est de 833 € / mois, avec un rendement exigé par les investisseurs à 4%, c’est investir dans un bien immobilier valorisé 250 000€. (833 * 12) / 0.04% = 250 000€

Demain, ce même bien immobilier, sera valorisé 166 000€ si le même investisseur exige un rendement locatif de 6%, soit une baisse de 33% de la valeur du bien immobilier.

-

Une hausse des taux de crédit immobilier

Naturellement, une hausse de l’inflation, c’est une hausse des taux de crédit immobilier. Aujourd’hui, il est possible d’emprunter en moyenne à 1.25% sur 20 ans (cf « comparateur de crédit immobilier« ) dans un monde ou le taux d’intérêt sans risque est à 0 et l’inflation autour de 1% maximum.

Demain, si le taux d’intérêt sans risque reste très faible, mais l’inflation en hausse alors le taux de crédit immobilier devrait augmenter, à minima, dans des proportions identiques.

Aujourd’hui, emprunter au taux de 1% dans un monde à taux zéro et inflation autour de 1% est très avantageux.

Demain, emprunteur au taux de 4% dans un monde à taux zéro et inflation autour de 4% est toujours très avantageux.

Une hausse des taux de crédit immobilier réduit la capacité d’emprunt de l’investisseur, et donc sa capacité d’investissement immobilier. Néanmoins, cette perte de pouvoir d’achat est compensée par la hausse de son revenu qui doit accompagner le retour de l’inflation.

Prolongeons l’exemple précédent :

- Emprunter 250 000€ sur 20 ans, c’est rembourser 1149€ par mois si le taux d’emprunt est de 1%.

- Demain, avec un taux de rendement exigé par l’investisseur en hausse, le prix de ce bien immobilier baisse pour atteindre 166 000€, mais le taux de crédit immobilier augmente pour atteindre 4%. Ainsi, emprunter 166 000€ sur 20 ans au taux de 4%, c’est rembourser 1009€ / mois pendant 20 ans. Celui qui voudrait rembourser 1149€ / mois pourrait emprunter 189 000€, soit une baisse de prix de 25% du fait de la hausse des taux de crédit immobilier.

Ainsi, à la question « Quelle seraient les conséquences d’un retour de l’inflation sur la valeur des biens immobiliers de ceux qui détiennent déjà un bien immobilier ? », il doit être possible d’affirmer que l’hypothèse d’une baisse des prix de l’immobilier serait la norme.

La hausse des taux de crédit immobilier et surtout la hausse des taux de rendement exigé par les investisseurs pour devenir propriétaire auraient pour conséquence une baisse mécanique de l’actif immobilier à court terme.

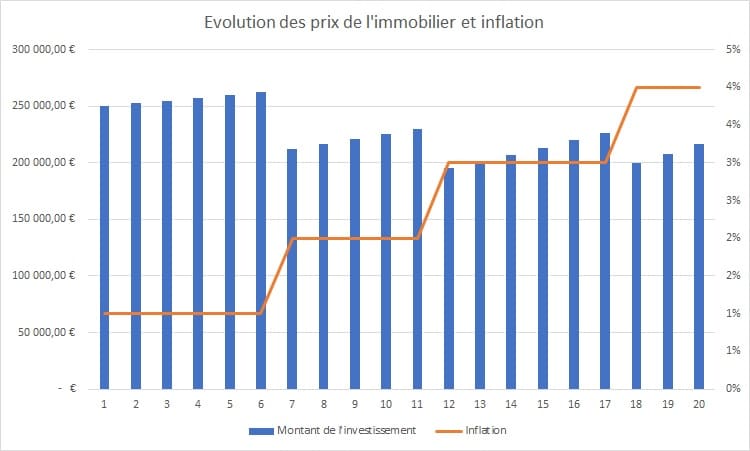

Tableau de synthèse de l’évolution prévisible des prix de l’immobilier en période inflationniste

Afin d’illustrer cette réflexion, voici un tableau de synthèse qui permet de comprendre les mécanismes en œuvre en cas de hausse d’inflation.

Nous envisageons, à titre purement illustratif, l’inflation suivante :

- Années 1 à 6 = inflation 1% ;

- Années 7 à 11 = inflation à 2% ;

- Années 12 à 17 = inflation à 3% ;

- Années 17 à 20 = inflation à 4%.

Pendant les années 1 à 6, la faiblesse des taux de crédit immobilier et des taux de rendement exigés locatifs autorisent une hausse régulière des prix de l’immobilier grâce à la hausse mécanique des loyers indexés sur l’inflation, même faible. Les prix de l’immobilier augmentent de 5%, c’est à dire au rythme de l’inflation.

C’est globalement ce que nous vivons actuellement.

Lors de l’année 7, année de survenance de l’inflation, les prix de l’immobilier s’effondre du fait de l’effet combiné de la hausse des taux d’intérêt et du rendement exigé par les investisseurs;

C’est ce que nous pourrions vivre si l’inflation devait surgir dans les prochaines années.

Mais, un fois cette baisse des prix de l’immobilier encaissée, les prix reprennent lentement, mais surement le chemin de la hausse au gré de l’inflation.

Nous observons ce phénomène de baisse violente puis hausse progressive des prix à chaque fois que l’inflation augmente.

| Montant de l’investissement | 250000€ | |||||

| Durée du crédit immobilier | 240 mois | |||||

| Taux | 1,50% | |||||

| Mensualité | 1 206,36 € | |||||

| Loyer à 4% de rendement | 833,33 € | |||||

| Montant de l’investissement | Loyer | Inflation | Taux de crédit immobilier | Taux de rendement exigé | Mensualité de crédit immobilier / 20 ans | |

| 1 | 250 000,00 € | 833,33 € | 1% | 1,50% | 4,00% | -1 206,36 € |

| 2 | 252 500,00 € | 841,67 € | 1% | 1,50% | 4,00% | -1 218,43 € |

| 3 | 255 025,00 € | 850,08 € | 1% | 1,50% | 4,00% | -1 230,61 € |

| 4 | 257 575,25 € | 858,58 € | 1% | 1,50% | 4,00% | -1 242,92 € |

| 5 | 260 151,00 € | 867,17 € | 1% | 1,50% | 4,00% | -1 255,35 € |

| 6 | 262 752,51 € | 875,84 € | 1% | 1,50% | 4,00% | -1 267,90 € |

| 7 | 212 304,03 € | 884,60 € | 2% | 2,50% | 5,00% | -1 125,01 € |

| 8 | 216 550,11 € | 902,29 € | 2% | 2,50% | 5,00% | -1 147,51 € |

| 9 | 220 881,11 € | 920,34 € | 2% | 2,50% | 5,00% | -1 170,46 € |

| 10 | 225 298,74 € | 938,74 € | 2% | 2,50% | 5,00% | -1 193,86 € |

| 11 | 229 804,71 € | 957,52 € | 2% | 2,50% | 5,00% | -1 217,74 € |

| 12 | 195 334,00 € | 976,67 € | 3% | 3,50% | 6,00% | -1 132,86 € |

| 13 | 201 194,02 € | 1 005,97 € | 3% | 3,50% | 6,00% | -1 166,84 € |

| 14 | 207 229,84 € | 1 036,15 € | 3% | 3,50% | 6,00% | -1 201,85 € |

| 15 | 213 446,74 € | 1 067,23 € | 3% | 3,50% | 6,00% | -1 237,91 € |

| 16 | 219 850,14 € | 1 099,25 € | 3% | 3,50% | 6,00% | -1 275,04 € |

| 17 | 226 445,65 € | 1 132,23 € | 3% | 3,50% | 6,00% | -1 313,29 € |

| 18 | 199 919,16 € | 1 166,20 € | 4% | 4,50% | 7,00% | -1 264,79 € |

| 19 | 207 915,92 € | 1 212,84 € | 4% | 4,50% | 7,00% | -1 315,38 € |

| 20 | 216 232,56 € | 1 261,36 € | 4% | 4,50% | 7,00% | -1 367,99 € |

2 – La situation de ceux qui voudraient investir dans l’immobilier demain, alors que l’inflation serait déjà de retour.

-

Une hausse des loyers

Investir dans un bien immobilier locatif, c’est investir dans bien immobilier qui génère des loyers. A long terme, les loyers évoluent en fonction de l’inflation. Naturellement, il est raisonnable d’anticiper une hausse progressive des loyers au gré de l’inflation.

Il s’agit là d’une valeur refuge forte pour l’actif immobilier dont les revenus suivent directement l’évolution de l’économie. Après la baisse des prix de l’immobilier ponctuelle du fait de la résurgence d’inflation, nous constatons le retour de la hausse progressive des prix de l’immobilier au gré de l’inflation.

Ainsi, si le détenteur d’un bien immobilier avant résurgence de l’inflation est pénalisé par la baisse des prix de l’immobilier, celui qui devient propriétaire après le retour de l’inflation, profite pleinement de la baisse des prix de l’immobilier et de la hausse progressive des loyers consécutive au retour d’inflation.

-

Une hausse des revenus de l’investisseur qui lui permettent de compenser la hausse des taux de crédit immobilier.

De surcroît, les revenus de l’emprunteur augmentent au gré du retour de l’inflation. Cette hausse mécanique permet de compenser la perte de pouvoir d’achat consécutive à la hausse des taux de crédit immobilier.

Néanmoins, si la hausse des taux de crédit immobilier est soudaine, la hausse des revenus est lente et progressive. Cette temporalité différente est défavorable à court terme puisque la perte de pouvoir d’achat immobilier est très forte ; La hausse du revenu ne compense pas immédiatement les conséquences négatives de la hausse des taux de crédit immobilier.

Conclusion :

-

Le retour de l’inflation n’est pas une bonne nouvelle pour celui qui détient déjà un bien immobilier car le retour de l’inflation est synonyme de baisse des prix de l’immobilier à court terme.

-

Néanmoins, après la baisse ponctuelle des prix de l’immobilier, la hausse des revenus et des loyers permet de compenser partiellement cette baisse brutale des prix au profit d’une hausse très progressive des prix de l’immobilier.

Bref, faut il en déduire que celui qui anticipe le retour de l’inflation doit attendre ce retour avant d’investir dans l’immobilier ?

J’ai hâte de lire vos commentaires et analyse tant le sujet est intéressant.