Il suffit d’écouter avec attention la communication des courtiers en crédits immobiliers pour comprendre que le marché du crédit immobilier et donc directement le marché immobilier est actuellement compliqué.

C’est la panique ! Les nouveaux dossiers se font de plus en plus rares et surtout les banques appliquent avec soin les nouvelles normes d’endettement imposées par le HCSF depuis le début de l’année 2020.

Après deux années d’euphorie qui ont fait le bonheur des vendeurs de crédit immobilier et fait grimper les prix de l’immobilier, le marché s’est progressivement bloqué depuis le début de l’année 2020 sous l’impulsion cumulée du HCSF et de la crise du coronavirus.

Les demandes de crédit immobilier se font plus rares et surtout les refus de prêt augmentent fortement.

Le retour à la réalité accélérée est douloureux pour les professionnels. Les professionnels de l’immobilier et du courtage en crédit immobilier aimeraient bien que l’euphorie se poursuive. Malheureusement, la fête est finie.

Les taux de crédit immobilier restent toujours excessivement faibles comme le démontrent encore les derniers résultats obtenus sur le comparateur de crédit immobilier, mais les refus de prêt augmentent fortement.

La fin de l’année s’annonce de plus en plus compliquée pour le marché immobilier. Le marché immobilier ne profite pas de l’effet déconfinement. L’effet rattrapage après 3 mois de blocage total se fait attendre.

Pour autant, pas de panique excessive. Le marché n’est pas à l’agonie. Après des années d’une euphorie malsaine, atterrissage peut paraître difficile à accepter, mais il est normal et plutôt sain.

Selon la dernière analyse de crédit logement :

Avec le déclenchement de la crise de la Covid-19, le mois de mars 2020 a été très perturbé. La production a alors chuté en avril et la baisse s’est amplifiée en mai.

Observatoire crédit logement

En dépit du rattrapage d’une partie des projets stoppés par le confinement, la reprise observée depuis juin n’a pas permis de retrouver le niveau d’activité de février 2020, d’ailleurs, le niveau d’activité d’août 2020 reste inférieur à celui d’août 2019.

Le marché immobilier et la hausse des prix de l’immobilier qui accompagne mécaniquement la bonne santé du marché ne peuvent être des moteurs de l’économie.

Il ne faut pas inverser les rôles. Le marché immobilier est une conséquence de la bonne santé de l’économie et en aucun cas un catalyseur de la croissance économique.

Envisager un plan de relance pour le marché immobilier, c’est soutenir une hausse des prix déjà insupportable dans certaines grandes métropoles.

Le marché immobilier n’a vraiment pas besoin d’un soutien des finances publiques. L’excessive faiblesse des taux de crédit immobilier est à lui seul le meilleur plan de relance au monde.

Dans un tel contexte, ajouter un soutien budgétaire à la force des taux d’intérêt bas n’est pas raisonnable. Les prix de l’immobilier doivent s’ajuster au pouvoir d’achat des emprunteurs ;

Si les prix sont trop élevés, ils doivent baisser. Les prix de l’immobilier doivent être en cohérence avec la capacité des emprunteurs à rembourser leur crédit immobilier (ou leur capacité à financer cash leur acquisition).

Soutenir artificiellement des prix de l’immobilier trop élevés n’est pas dans l’intérêt général de la société.

Les prix de l’immobilier en France au 01/09/2020

Le site meilleur agent vient de publier sa carte des prix de l’immobilier au 01 septembre 2020. Voici le classement des prix de l’immobilier des principales grandes villes françaises :

| Ville | Prix m2 moyen – Appartement | Prix m2 moyen – Maison | Loyer m2 moyen – Appartement |

| Paris | 10 593 € | 11 354 € | 28,6 € |

| Boulogne-Billancourt | 8 761 € | 9 734 € | 25,4 € |

| Versailles | 7 957 € | 7 651 € | 19,9 € |

| Courbevoie | 7 071 € | 8 407 € | 21,8 € |

| Asnières-sur-Seine | 6 872 € | 7 988 € | 20,4 € |

| Montreuil | 6 467 € | 5 424 € | 19,5 € |

| Nanterre | 5 245 € | 5 885 € | 18,9 € |

| Lyon | 4 980 € | 5 528 € | 13,1 € |

| Aix-en-Provence | 4 739 € | 5 304 € | 15,0 € |

| Nice | 4 506 € | 4 834 € | 15,5 € |

| Bordeaux | 4 495 € | 5 247 € | 13,6 € |

| Vitry-sur-Seine | 3 962 € | 4 178 € | 16,1 € |

| Saint-Denis | 3 925 € | 3 070 € | 16,8 € |

| Villeurbanne | 3 700 € | 4 388 € | 12,3 € |

| Rennes | 3 533 € | 4 090 € | 11,5 € |

| Créteil | 3 530 € | 4 390 € | 16,4 € |

| Nantes | 3 468 € | 4 159 € | 11,6 € |

| Argenteuil | 3 373 € | 3 021 € | 14,5 € |

| Toulouse | 3 347 € | 3 776 € | 12,0 € |

| Lille | 3 224 € | 2 688 € | 14,1 € |

| Strasbourg | 3 102 € | 2 873 € | 11,9 € |

| Montpellier | 2 990 € | 3 415 € | 12,9 € |

| Marseille | 2 943 € | 3 779 € | 12,2 € |

| Toulon | 2 583 € | 3 339 € | 11,0 € |

| Tours | 2 482 € | 2 973 € | 10,5 € |

| Angers | 2 456 € | 2 519 € | 11,0 € |

| Grenoble | 2 393 € | 3 264 € | 11,3 € |

| Rouen | 2 389 € | 2 515 € | 11,0 € |

| Dijon | 2 335 € | 2 578 € | 10,7 € |

| Reims | 2 255 € | 2 456 € | 9,8 € |

| Amiens | 2 220 € | 2 006 € | 11,0 € |

| Orléans | 2 214 € | 2 225 € | 10,0 € |

| Caen | 2 150 € | 2 460 € | 10,7 € |

| Avignon | 2 118 € | 2 223 € | 9,5 € |

| Nancy | 2 021 € | 2 436 € | 10,2 € |

| Besançon | 1 995 € | 2 095 € | 9,4 € |

| Nîmes | 1 927 € | 2 256 € | 9,5 € |

| Clermont-Ferrand | 1 896 € | 2 129 € | 10,0 € |

| Le Havre | 1 849 € | 1 978 € | 9,5 € |

| Brest | 1 827 € | 1 795 € | 8,4 € |

| Metz | 1 790 € | 2 034 € | 9,7 € |

| Poitiers | 1 738 € | 1 662 € | 9,5 € |

| Tourcoing | 1 699 € | 1 626 € | 8,5 € |

| Roubaix | 1 630 € | 1 445 € | 8,9 € |

| Dunkerque | 1 569 € | 1 669 € | 8,8 € |

| Perpignan | 1 454 € | 1 759 € | 8,4 € |

| Limoges | 1 397 € | 1 593 € | 8,3 € |

| Le Mans | 1 391 € | 1 730 € | 8,1 € |

| Mulhouse | 1 091 € | 1 637 € | 8,5 € |

| Saint-Étienne | 1 044 € | 1 587 € | 7,6 € |

Carte des prix de l’immobilier – meilleur agent – 01 septembre 2020

Des prix finalement relativement faibles dans la grande majorité du pays.

Dans une très grande partie du territoire, les prix de l’immobilier sont relativement faibles et, finalement assez proches de la valeur fondamentale que représente le prix de construction.

Dans cette grande majorité du pays, la faiblesse des taux de crédit immobilier est un soutien puissant pour le marché. Il n’est pas nécessaire d’utiliser l’argent public pour aider les ménages à devenir propriétaire de leur logement. Des prix immobiliers faibles et des taux de crédit immobilier au plus bas sont de puissants moteurs qui alimentent le marché. Les prix de l’immobilier devraient y continuer d’augmenter tant que les taux d’intérêt resteront aussi faibles.

Mais des prix de l’immobilier déraisonnables à Paris, Lyon et Bordeaux.

En revanche, dans quelques très grandes métropoles (Paris, Lyon, Bordeaux principalement) les prix de l’immobilier semblent totalement déconnectés des fondamentaux économiques. Dans ces quelques grandes métropoles, les ménages ne peuvent plus devenir propriétaire de leur logement. C’est un problème de société majeur qui n’est pas durablement soutenable.

Dans une moindre mesure à Nantes, Rennes, Toulouse ou Nice, les prix atteignent le maximum de la raison.

Dans ces grandes métropoles, la crise que nous traversons pourrait être à l’origine d’une baisse des prix à Paris, Lyon, Bordeaux) ou d’un arrêt brutal de la hausse forte de ces dernières années à Nantes, Rennes, Toulouse ou Nice notamment.

Les prix de l’immobilier doivent s’adapter à la capacité d’achat des habitants et si le soutien monétaire des taux bas permet de maintenir des niveaux trop élevés, les niveaux atteint n’autorisent plus une hausse sans limite.

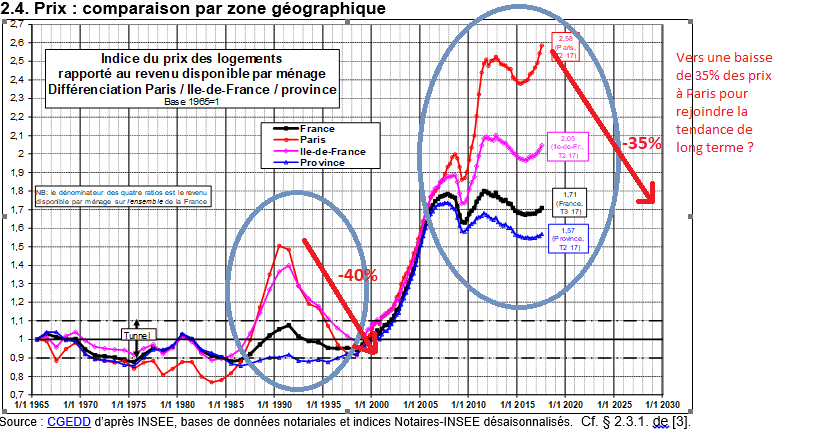

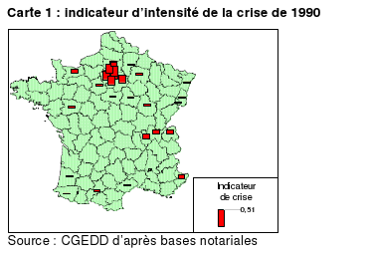

Le spectre de la crise de 1991 sur les prix de l’immobilier à Paris, Lyon et Bordeaux ?

Connaissez-vous la crise de l’immobilier qui a frappé l’immobilier d’entreprise et l’immobilier d’habitation à Paris, en 1991 ?

Entre 1991 et 1998, les prix de l’immobilier d’habitation à Paris, mais aussi la valeur des SCPI ont chuté de 40%, alors que le reste du pays est resté relativement par cette crise.

Et si nous étions à la veille d’un mouvement comparable en 2021 ? La bulle manifeste des prix de l’immobilier Parisien et du prix de l’immobilier d’entreprise (SCPI) à la fin de l’année 2019 nous oblige au questionnement.