Le risque c’est la liquidité ! Gérer le risque c’est donc la capacité d’un investisseur à accepter que son investissement ne soit pas liquide, ne soit pas vendable à un prix proche de sa valeur.

Il est important de comprendre la différence entre le prix d’un actif, c’est à dire le fruit de la confrontation de l’offre et de la demande, à un instant et la valeur de cet actif. Parfois, et c’est ce que nous vivons actuellement, le prix parfois est supérieur à la valeur car la demande est plus forte que l’offre.

L’investisseur habile aimera investir lorsqu’il jugera le prix inférieur à la valeur et il ne devra pas se laisser amadouer par une liquidité qui pourrait ne pas être durable.

Dans ces périodes ou le marché est solide et alimenté par une politique monétaire accommodante, l’abondance d’échanges entre l’offre et la demande permet d’assurer une liquidité parfaite assurant une élévation des prix. Le prix est alors parfois supérieur à la valeur.

En effet, l’excès de liquidité apporté par les banques centrales autorise un marché excessivement fluide qui pourrait laisser à penser que le risque n’existe pas. La liquidité, c’est le risque ; Le risque, c’est la liquidité ! En fournissant la liquidité, les banques centrales cachent le risque ;

Néanmoins, l’investisseur ne devra pas se laisser griser par cette liquidité abondante, lié à un marché dynamique et une politique monétaire accommodante. Si la demande devait s’effacer, le marché perdrait en dynamisme, le prix chuterait et pourrait même être inférieur à la valeur de l’actif afin de tenir compte de cette liquidité perdue.

Prenons un exemple pour mieux comprendre cette idée que j’essaie avec peine de vous présenter : Les SCPI et l’immobilier d’entreprise.

L’immobilier d’entreprise est par nature un investissement non liquide, un bien immobilier qui peut mettre du temps pour trouver un acquéreur qui accepte de prendre le risque d’y « loger » une entreprise dont la capacité à payer le loyer dépend de la conjoncture économique. Or, dans cette période de mutation forte de l’économie et de destruction créatrice, le risque d’une entreprise locataire qui voit son modèle économique remis en cause est fort.

Pourtant, le marché de l’immobilier d’entreprise est particulièrement dynamique. L’argent à investir est abondant, la demande est donc très forte… et face à une offre par nature limitée, les prix s’envolent. Mais attention, la hausse des prix n’est pas le fruit d’une augmentation de la valeur intrinsèque de l’actif, mais d’une liquidité excessive qui laisse à penser que le risque n’existe plus.

Lorsque la liquidité sera moindre, le prix baissera et cela indépendamment d’une valeur de long terme intacte.

La liquidité excessive apportée par la politique monétaire participe à l’augmentation des prix … et participera à leur chute si elle devait être moindre. Ainsi, au gré de la réduction de la liquidité, les actifs les moins liquides ont tendance à voir leur cours de bourse baisser les premiers.

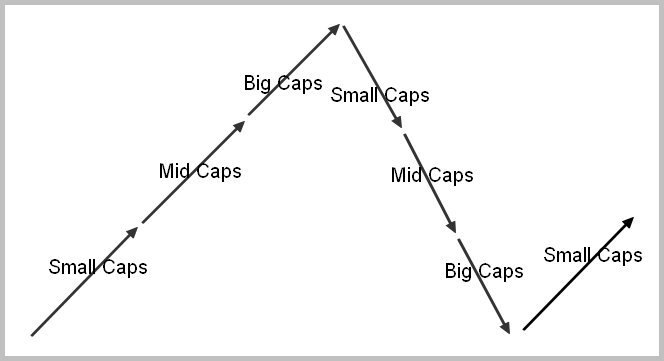

Ce mécanisme de fixation du prix est à l’œuvre dans tous les marchés. Sur les marchés actions, par exemple, on a coutume de dire que lors des retournements majeurs des marchés les grandes capitalisations continuent leur progression alors que les petites capitalisation entament leur déclin. A l’inverse au début d’un cycle haussier, les grandes capitalisations poursuivent leur repli alors que les petites capitalisation repartent de l’avant.

L’investisseur doit donc se méfier des périodes dans lesquelles la liquidité est excessivement abondante. Les prix sont biaisées car l’investisseur peut croire, à tort, que la liquidité abondante sera permanente. L’investisseur conscient de ce risque devra donc réduire son exposition aux actifs historiquement non liquides dont la liquidité apparente est excellente.

L’expérience d’H2O (cf »H2o : Faut il s’inquiéter après l’article du Financial Times et la suspension de notation par Morningstar ?« ) doit à ce titre nous servir d’exemple. Investir dans un actif non liquide est très rentable dans une période ou la liquidité est parfaite, mais, anticiper une diminution de cette liquidité, c’est anticiper une baisse du prix de cette actif devenu illiquide.

Demain, des SCPI offensives comme Corum pourrait tout à fait correspondre à cette définition d’actifs non liquides vendus comme des actifs liquides.

Mais rassurez vous, ce ne sont pas les seuls…. L’immobilier parisien, et plus particulièrement l’immobilier situé dans les zones ou le marché est très dynamique, et le private équity (actions non cotées) doivent également répondre à cette définition.

A suivre.

Réussir son investissement c’est comprendre que la différence entre le prix et la valeur, c’est la liquidité

Afficher les commentaires