J’inaugure aujourd’hui une série d’articles sous forme de vis ma vie d’épargnant.

Nous allons suivre les pérégrinations de Jeremy, l’un de mes fidèles client que j’accompagne depuis quelques mois dans le cadre d’un forfait d’accompagnement patrimonial 5 heures.

J’accompagne Jérémy depuis le début de l’année 2022.

Son profil : Jérémy est marié à Aude. Ils ont 47 ans et résident dans une ville moyenne dans le nord ouest de la France, non loin de la côte atlantique. Ils ont ensemble 2 enfants. Jérémy est ingénieur informatique, il gagne 5300€ par mois, soit un revenu imposable 65000€ ; Aude est cheffe d’entreprise dans le tourisme et déclare une rémunération de gérant (net de cotisations sociales) de 75 000€.

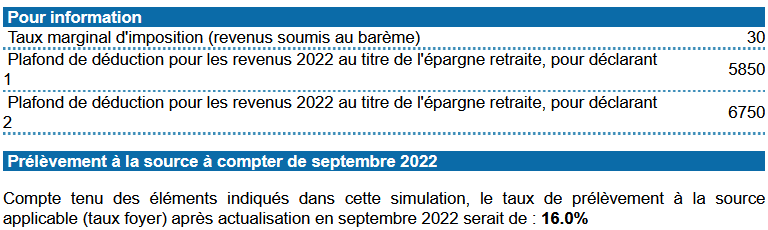

Ensemble, ils déclarent donc 140 000€ de revenu imposable et devraient payer 22500€ d’impôt sur le revenu. Leur taux moyen d’imposition est donc de 16%, mais leur taux marginal d’imposition (TMI est de 30%).

Voici le résultat de leur simulation d’impôt réalisée sur impots.gouv :

Ils n’ont pas de crédit immobilier depuis le remboursement du crédit immobilier qu’ils avaient souscrit pour acheter leur résidence principale.

Au niveau budget, ils gagnent donc 11600€ / mois. Payent 2200€ d’impôt, et ont besoin de 6000€ par mois pour vivre, manger, voyager, épargner pour changer de voiture et quelques travaux à engager dans leur résidence principale.

Ils disposent donc d’une capacité d’épargne d’environ 3400€ / mois, ce qui correspond plus ou moins à 29% de leurs revenus.

NB : Vous constatez qu’en théorie, ils pourraient pouvoir s’endetter à 33%, mais ce n’est pas leur souhait, ils veulent conserver un train de vie à la hauteur de leur statut social et ne pas se priver outre mesure pour épargner / préparer leur retraite. Il faut se méfier des notions de reste à vivre ; S’endetter au-delà du raisonnable, c’est bien pour devenir riche, mais moins bien pour la vie du quotidien / Travailler beaucoup est indispensable pour bien gagner sa vie ; Profiter du fruit de son travail et ne pas se priver en permanence est tout aussi indispensable pour garder l’énergie de travailler à fond. Il ne faut pas oublier la source du patrimoine : Le travail ! Il faut impérativement entretenir votre capacité à travailler beaucoup.

Le vie patrimoniale est un marathon.

L’objectif n’est pas tant d’aller vite que d’aller loin et longtemps. C’est la base de la théorie des intérêts composés qui est à la base de tous les patrimoines élevés comme nous vous l’expliquions dans notre vision « Objectif 3 millions d’euros à la retraite« .

Le projet patrimonial.

Voilà l’objectif qu’ils me présentent lors de notre premier rendez-vous.

Jérémy et Aude sont donc à la recherche d’un bien immobilier qu’il souhaite mettre en location. Leur objectif est de profiter de leur capacité d’endettement pour profiter des taux encore très faibles en achetant un bien immobilier de qualité dont le loyer pourra compléter leur retraite dans 20 ans maximum.

Dans l’idéal, Jérémy et Aude aimeraient pouvoir ralentir son activité professionnelle vers 55 ans avec un mi-temps. Il faut donc essayer de financer cette acquisition sur une durée courte : Le crédit immobilier doit être remboursé au plus tard à 65 ans, et dans l’idéal à 55 ans lorsqu’ils voudront freiner leur activité professionnelle et donc leurs revenus.

Néanmoins, Jérémy et Aude n’ont pas beaucoup de temps à consacrer à cet investissement. Entre les enfants et leur travail très prenant, ils n’ont plus d’énergie et de temps de cerveau disponible.

L’objectif principal est la constitution d’un revenu complémentaire pour la retraite. Un complément de 1000€ à 2000€ serait vraiment le bienvenu.

L’objectif est très ambitieux d’autant plus que Jérémy et Aude ont déjà 47 ans et moins 20 ans pour atteindre leur objectif, voir même 10 ans si l’on considère l’ambition de freiner à partir de 55 ans.

Ils possèdent 130 000€ d’épargne accumulée dans divers placements bancaires et autres contrats d’assurance-vie en fonds euros.

Ils acceptent d’utiliser une partie de cette épargne mal rémunérée pour ce projet de préparation de retraite.

La suite dans les prochains épisodes :

- Nous allons creuser l’opportunité de l’investissement immobilier locatif avec les critères de sélection, le budget, le type de bien, les travaux ou non à prévoir, la localisation, … (C’est d’ailleurs le thème de la visio-patrimoniale que je vous propose aujourd’hui : Investissement immobilier : Saisir les opportunités dans un marché immobilier bouleversé (DPE, hausse des taux, …) ! à laquelle vous pouvez assister en direct à 12h ou en replay à tout moment.

- Nous allons également creuser l’opportunité d’une épargne dans un PER (Plan Epargne Retraite).

Ce vis ma vie devrait nous accompagner dans les prochaines semaines à raison d’un ou deux épisodes par semaines.