Avec la baisse des rendements des fonds euros, vous êtes nombreux à vous sentir comme « coincés » dans votre vieux contrat d’assurance-vie. Vous n’êtes pas satisfait du rendement du fonds euros ; Les encouragements à spéculer sur les marchés financiers ne vous convainquent pas dans ces moments de grandes volatilité des cours de bourse, mais vous avez l’impression de ne pas avoir beaucoup d’autres choix que de subir cette situation à cause de l’antériorité fiscale de votre contrat d’assurance-vie.

Vous aimeriez bien sortir de votre contrat d’assurance-vie, mais vous ne pouvez pas pour ne pas perdre les avantages fiscaux qui y sont attachés. C’est là une erreur car il ne faut pas surestimer les avantages fiscaux liés à l’antériorité fiscale de votre contrat d’assurance-vie.

De surcroît, anticiper sa succession avec l’assurance-vie est une stratégie d’une grande pertinence, mais attention à ne pas trop anticiper. A 60 ans, votre espérance de vie est de plus de 25 ans. Vous êtes jeune, trop jeune pour vous « bloquer » dans un placement peu rentable et très fortement chargé en frais dans l’objectif principal de réduire les droits de succession dans 25 ans. Quelle perte d’opportunité ! Vous pourriez faire tant de choses intéressantes avec cet argent, au lieu de le bloquer et d’attendre de mourir dans 25 ou 30 ans.

Enfin, l’assurance-vie est un outil formidable pour optimiser sa succession et réduire les droits de succession, mais attention à ne pas surestimer l’importance des droits de succession qui seront à payer par vos héritiers. Je le constate régulièrement lors de mes rendez vous d’assistance patrimoniale ou d’accompagnement patrimonial, nombreux d’entre vous êtes très inquiets sur le montant des droits de succession à payer et vous surestimez leur importance. En réalité, les droits de succession sont rarement un problème, ou du moins, c’est un problème fiscal que l’on peut facilement surmonter avec un peu d’organisation et de stratégie patrimoniale.

Bref, il n’empêche de nombre d’entre vous êtes « coincés » dans votre vieux contrat d’assurance-vie à cause de son antériorité fiscale.

L’antériorité fiscale d’un contrat d’assurance-vie c’est quoi ?

La fiscalité de l’assurance-vie a évolué de manière peu favorable à l’épargnant depuis les 40 dernières années. Au gré du temps et des lois de finances, les avantages fiscaux de l’assurance-vie se sont progressivement réduits ; Néanmoins, pour ne pas pénaliser les contribuables avec une loi fiscale dont les effets seraient rétroactifs, lors d’un durcissement de la loi, seuls les versements postérieur à la loi fiscale étaient concernés.

Ainsi, la fiscalité de votre contrat d’assurance-vie dépend de la date du versement. C’est ça l’antériorité fiscale.

Il convient néanmoins de faire la distinction entre deux types d’avantages fiscaux attachés à l’assurance-vie :

– L’antériorité fiscale liée au rachat ; C’est à dire la fiscalité appliquée lorsque l’épargnant voudra retirer son épargne de son contrat d’assurance-vie ;

– L’antériorité fiscale liée au décès du souscripteur du contrat d’assurance-vie.

En réalité, l’antériorité fiscale liée au rachat n’a pas beaucoup d’importance. Il ne s’agit de bénéficier d’une fiscalité plus douce pour celui qui conserve son contrat d’assurance-vie plus de 8 ans. Depuis 2017, cette nécessité à conserver son contrat d’assurance-vie plus de 8 ans est d’un intérêt nul pour les épargnants qui aurait versé plus de 150 000€ à partir de cette date.

Avant 8 ans, les plus-values constatées lors du rachat sont taxables au taux de 30% ; Après 8 ans, ces dernières sont également taxables au taux de 7.50% après un abattement de 4600 ou 9200 euros ou au taux de 12.8% au delà de 150 000€ versés après le 26/09/2017 + prélèvements sociaux au taux de 17.20%.

Bref, le cœur de cette question de l’antériorité fiscale n’est pas liée à la fiscalité en cas de rachat. Il serait vraiment dommage de se sentir « coincés » dans votre contrat d’assurance-vie pour économiser si peu. Le cœur de la question doit donc se situer autour de la fiscalité en cas de décès.

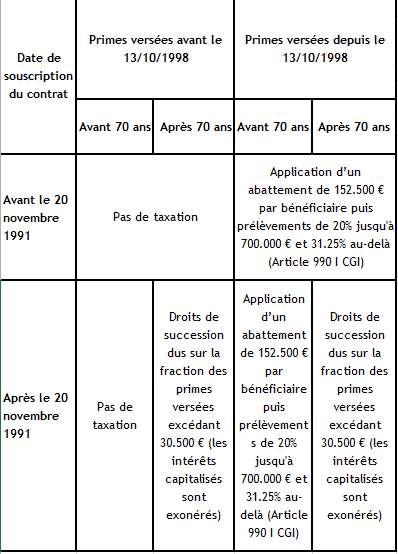

Quelles sont les conséquences de l’antériorité fiscale en cas de décès ?

Si l’antériorité fiscale est sans importance majeure en cas de rachat, elle doit être déterminante en cas de décès ; Et c’est effectivement le cas pour les sommes versées avant 1998, avant 1991 ou encore avant les 70 ans du souscripteur du contrat d’assurance-vie.

En dehors de ces trois situations, il n’y a aucun intérêt à l’antériorité fiscale : Si vous avez moins de 70 ans et n’avez pas fait de versement sur vos contrats d’assurance-vie avant 1998 ou avant 1991, vous ne bénéficiez pas de l’antériorité fiscale de votre assurance-vie.

La fiscalité en cas de décès de votre contrat d’assurance-vie n’est pas lié à une durée de détention. L’exigence d’une détention de plus de 8 ans n’existe pas pour bénéficier du dénouement hors succession de votre contrat d’assurance-vie. (cf »Détail du régime fiscal de l’assurance-vie en cas de rachats et de décès du souscripteur »).

En revanche, si vous avez aujourd’hui plus de 70 ans et que vous avez effectué des versements sur vos contrats d’assurance-vie avant vos 70 ans ou encore, si vous avez effectué des versements avant 1998, vous pouvez légitimement vous sentir « coincés » car ne pourrez plus bénéficiez de la fiscalité attrayante de l’assurance-vie à l’avenir (même s’il ne faut pas sous-estimer l’intérêt de l’assurance-vie après 70 ans : L’assurance vie après 70 ans, une opportunité fiscale à ne pas négliger).

Au final, l’antériorité fiscale n’est elle pas surtout une légende urbaine habilement soutenue par les compagnies d’assurance-vie pour décourager les épargnants à réfléchir sur l’utilisation de leur épargne ?

A suivre …