L’assurance-vie et la déclaration de succession est un sujet délicat, tant les notaires ont pris de mauvaises habitudes qu’il est décidément compliqué de remettre en question, même si ce serait tout à fait dans l’intérêt des héritiers.

Dans l’état actuel des textes, tant du code civil que du code général des impôts, au décès d’un des époux marié sous le régime de la communauté, les contrats d’assurance-vie souscrits par le conjoint survivant devraient TOUJOURS être déclarés dans l’actif de communauté et donc dans l’actif de succession pour moitié. Pourtant rares sont les notaires qui le font.

C’est là une erreur civile et fiscale majeure. Une erreur qui ne permet pas d’appliquer le code civil et peut donc être à l’origine d’un détournement d’héritage au détriment des enfants du premier lit ou de certains héritiers par exemple, mais aussi une erreur majeure qui a pour conséquence une double imposition aux droits de succession.

La situation est en réalité relativement simple à comprendre. (que vous pourrez évidemment approfondir dans nos livres « Assurance-vie et gestion de patrimoine » et « Succession« ).

Les contrats d’assurance-vie souscrits par le conjoint du défunt sont des biens communs qui doivent être déclarés dans la déclaration de succession.

Les époux mariés sous un régime de communauté disposent de biens communs (biens immobilier et mobiliers acquis pendant le mariage avec les revenus du travail, mais également les revenus de biens propres) et de biens propres.

Au décès du premier des époux, lorsqu’il s’agit de régler la succession de l’époux défunt, le notaire est chargé de lister le patrimoine du défunt afin d’organiser la dévolution successorale aux profits de ses héritiers.

Le notaire devra donc calculer la valeur du patrimoine du défunt : biens immobiliers, placement, argent sur les comptes bancaires, voiture, meubles, bijoux, …

De manière schématique, la valeur du patrimoine du défunt qui sera transmis aux héritiers est composé de la moitié des biens communs et de la totalité des biens propres reçus par donation ou succession avant ou pendant le mariage.

C’est alors que ce pose la question délicate des placements bancaires et des contrats d’assurance-vie souscrits par le conjoint survivant. Les époux mariés sous le régime de la communauté sont souvent détenteurs de contrats d’assurance-vie ou de placements bancaires types PEL, livret A, LDD, PEA, …. Ces placements peuvent être souscrits, indifféremment, au nom de monsieur ou de madame, sans pour autant perdre le caractère de biens communs.

Au titre de l’application de la théorie du titre et de la finance, ce n’est pas parce que le livret A, le PEL ou le contrat d’assurance-vie est souscrit au nom de Madame ou de Monsieur que l’argent qui y est épargné appartient à Monsieur ou Madame. A défaut de preuve contraire appelé clause de remploi, ces placements, y compris l’assurance-vie, devront donc être considérés comme des biens communs, et donc des actifs de succession pour moitié (car chaque époux possède 1/2 des biens communs).

C’est la raison pour laquelle, la déclaration de succession devra mentionner l’ensemble des placements souscrits par le couple, y compris les placements souscrits au nom du conjoint survivant.

Mais les notaires oublient souvent de déclarer les contrats d’assurance-vie du conjoint.

Malheureusement, les notaires oublient le plus souvent de déclarer les contrats d’assurance-vie souscrits par le conjoint du défunt. Ils déclarent les PEL, les livrets A, les LDD, les voitures, mais ils oublient de déclarer les contrats d’assurance-vie du conjoint pour une raison que je ne parviens pas à comprendre.

Cet oubli est très grave, tant sur le point civil que sur le point fiscal.

Pourtant d’un point de vue fiscal ou civil, la réponse ministérielle CIOT ne laisse aucun doute :

« Les droits de mutation par décès s’appliquent en principe à tous les biens qui faisaient partie du patrimoine du défunt au jour de son décès, et qui, par le fait de son décès, sont transmis à ses héritiers, donataires ou légataires. Conformément à l’article 1401 du code civil, et sous réserve de l’appréciation souveraine des juges du fond, la valeur de rachat des contrats d’assurance-vie souscrits avec des fonds communs et non dénoués lors de la liquidation d’une communauté conjugale à la suite du décès de l’époux bénéficiaire du contrat, fait partie de l’actif de communauté. En vertu de l’article 1475 du code civil, l’actif de communauté se partage ensuite par moitié entre les époux. »

Assurance-vie : La réponse ministérielle CIOT est une opportunité fiscale incroyable dont personne ne profite

Prenons un exemple pour bien comprendre les conséquences grave de cette erreur.

Monsieur et Madame X sont mariés sous le régime de la communauté. Ils possède ensemble un patrimoine de 2 000 000€, y compris un contrat d’assurance-vie souscrit par madame pour un montant de 800 000€ (qui ne peut être considéré alimenté à l’aide de prime manifestement exagérée).

Monsieur et Madame ont deux enfants.

Monsieur décède et lors de la déclaration de succession, le notaire « oublie » d’y mentionner le contrat d’assurance-vie souscrit par madame. Ainsi, l’actif de communauté est estimé à 1 200 000€ et l’actif de succession transmis aux héritiers (usufruit pour le conjoint et nue propriété pour les deux enfants) est estimé à 600 000€.

En oubliant de déclarer le contrat d’assurance-vie souscrit par Madame, le notaire considère que ledit contrat d’assurance-vie appartient pleinement à Madame au titre de ces biens propres, alors même qu’il aurait été alimenté avec de l’argent appartenant au couple.

Quelques années après le décès de Monsieur, Madame se fâche avec l’un de ses enfants pour X raisons que l’ont connais tous dans les familles.

Madame de colère décide alors de modifier la clause bénéficiaire de son contrat d’assurance-vie au profit d’un seul des deux enfants.

Au décès de Madame, l’enfant désigné dans la clause bénéficiaire recevra seul le capital de 800 000€ hors succession privant ainsi l’autre enfant d’un héritage qu’il aurait pourtant du recevoir dès le décès de Monsieur X.

Pour recevoir ces 800 000€, l’enfant bénéficiaire devra payer 20% de taxe forfaitaire pour le capital qui dépassera 152500€, soit -+130 000€.

Il s’agit là d’un cas extrêmement courant de détournement d’héritage. On le retrouve en cas de tension familiale entre le conjoint survivant et un des enfants, mais aussi dans les familles recomposées avec une stratégie qui conduit à déshériter l’enfant du premier lit.

Et surtout, une déclaration dans l’actif de succession, qui autorise une optimisation fiscale inespérée.

Cet oublie est d’autant plus étonnant, et une grave erreur de jugement, que la déclaration dudit contrat d’assurance-vie à l’actif de communauté et donc à l’actif de succession pour moitié permettra de bénéficier d’une exonération fiscale inespérée (pour ne pas dire incroyable).

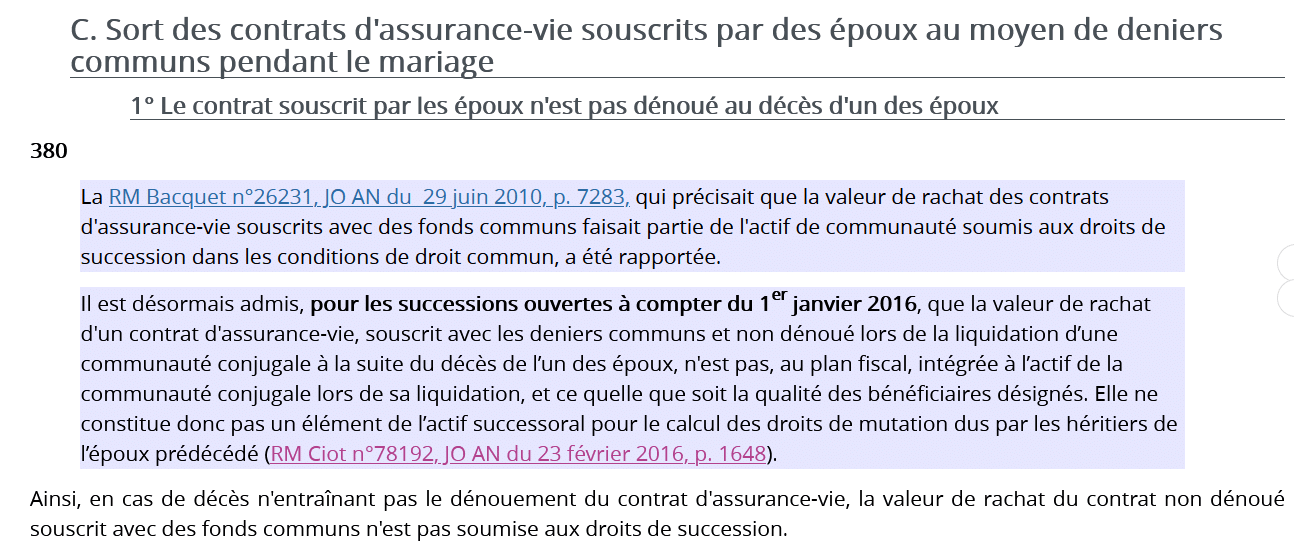

En effet, la doctrine fiscale explique de manière limpide : « Ainsi, en cas de décès n’entraînant pas le dénouement du contrat d’assurance-vie, la valeur de rachat du contrat non dénoué souscrit avec des fonds communs n’est pas soumise aux droits de succession.«

Oui, vous lisez parfaitement bien

Reprenons notre exemple précédent pour mieux comprendre l’intérêt de cette disposition fiscale méconnue.

Monsieur et Madame X ont toujours un patrimoine de 2 000 000€, dont 800 000€ sur un contrat d’assurance-vie souscrit au nom de Madame, conjoint survivant.

Ainsi, en application de la RM CIOT, au décès de Monsieur, l’actif de succession sera donc de 1000000€, y compris 400 000€ d’assurance-vie, mais les droits de succession ne seront calculé que sur une base de 600 000€.

Les 400 000€ d’assurance-vie seront considérés comme transmis sans aucun droit de succession aux héritiers, sans limite d’âge ou de montant (cf. « Utiliser l’assurance vie pour transmettre des capitaux illimités sans droit de succession« ). Bref, une magnifique niche fiscale.

Au décès de Madame, le capital de 800 000€ épargnés dans le contrat d’assurance-vie sera transmis aux bénéficiaires et seuls 400 000€ (soit 1/2) sera taxé au taux de 20% après abattement de 152500€. L’autre moitié étant exonéré de droits de succession et transmise hors succession dès le décès du premier des époux.

Conclusion

Il faut déclarer les contrats d’assurance-vie souscrits par le conjoint survivant dans la déclaration de succession.

A suivre.