Le début d’année est traditionnellement celui des galettes, des crêpes et des annonces de rendement des fonds euros des contrats d’assurance vie. Cette année, côté rendement, c’est une prise de conscience générale : les fonds euros des contrats d’assurance vie ne rapportent plus et ne protègent même plus contre l’inflation.

Des rendements en baisse qui peinent à protéger contre l’inflation

Les rendements annoncés oscillent entre 2,90% et 3,20% pour la grande majorité. Les meilleurs sont compris entre 3,50% et 3,75%, soit près de 0,75 point plus faible qu’en 2011. Le rendement moyen devrait s’établir autour des 3%brut, soit après prélèvements sociaux un rendement net de 2,50%…. Ce n’est vraiment pas brillant.

Alors que le contrat d’assurance vie doit son existence à la nécessité de se constituer une épargne long terme afin de préparer sa retraite, satisfaire des projets lointains, les rendement proposés sur le fonds euros ne sont plus en adéquation avec la notion d’épargne long terme.

Comment peut on se contenter d’un rendement à peine supérieur à l’inflation pour une épargne qui est investie sur une longue période ? Le contrat d’assurance vie ne permet plus aux épargnants de s’enrichir, au mieux le contrat d’assurance vie permet de maintenir la valeur réelle du patrimoine, et encore …

Bref, c’est indéniable, le contrat d’assurance vie n’est plus ce qu’il était, et ce ne sont pas les avantages fiscaux qui y sont attachés qui permettront de le rendre plus attrayants.

…. mais un cadre fiscal privilégié

Il est vrai que le contrat d’assurance vie bénéficie d’un cadre fiscal favorable :

- La capitalisation des intérêts permet aux épargnants de ne payer l’impôt qu’à la sortie du capital (rachat total ou partiel du contrat d’assurance vie). De surcroît, la fiscalité est dégressive avec le temps pour atteindre une quasi neutralité.

- La transmission du contrat d’assurance vie est réalisée en dehors des règles civiles et fiscales de succession.

C’est vrai qu’aucun autre placement ne bénéficie d’un tel traitement fiscal… mais est ce que cela est suffisant ? Je ne crois pas car payer moins d’impôt c’est bien, gagner plus d’argent c’est mieux…

La fiscalité ne doit jamais être un objectif. l’objectif principal de chaque individu est bel et bien d’augmenter, in fine, la valeur de son patrimoine. Si pour cela il est nécessaire de payer plus d’impôt …mais la valorisation du patrimoine doit être la priorité.

Des risques sur le capital pour votre assurance vie?

Voilà la vrai nouveauté de fin 2011 : les contrats d’assurance vie ne sont pas totalement sans risque malgré le discours tenu par la majorité des assureurs.

Un risque de krach obligataire qui menacerait l’assurance vie ?

La crise de l’endettement public aura révélé l’extrême fragilité des taux obligataires composants à 80% des fonds euros des contrats d’assurance vie. Du jour au lendemain, les taux d’emprunt de l’Italie, de la grâce, du Portugal atteignent des sommets.

On ne parle pas de défaut de ces pays, mais simplement d’une hausse des taux des obligations d’état, signe d’une prise de conscience des risques inhérents au fait d’être créancier de pays surendettés.

Cette hausse des taux d’intérêt est inévitable et les manipulations de la banque centrale européenne pour maintenir des taux bas ne pourront pas continuer sur le long terme (cf article :La BCE contrôle le niveau des taux d’intérêt long terme et la valeur des actifs)

Les conséquences pourraient être importantes pour les compagnies d’assurance vie. Nous avons détaillé les conséquences de la hausse des taux d’intérêt, dans un article dédié à la perte du triple AAA (Perte du triple AAA de la France : Comment protéger votre patrimoine ?). Extrait :

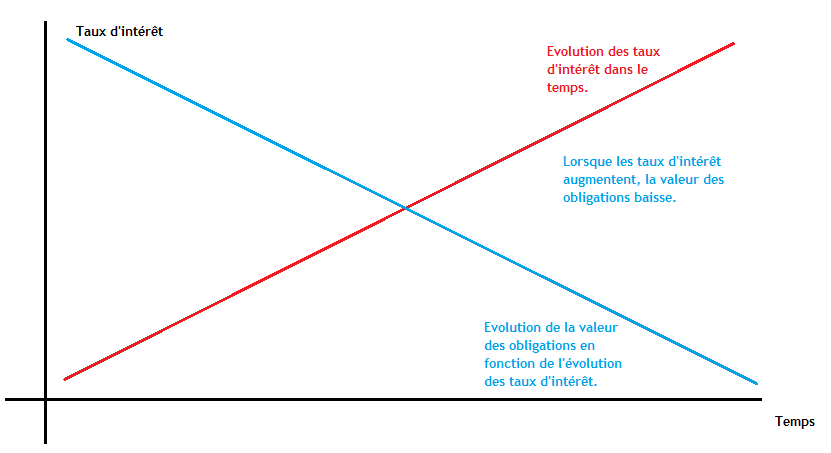

La valeur d’une obligation est directement fonction du niveau des taux d’intérêt : une baisse des taux a pour conséquence une augmentation de la valeur des obligations et surtout, car c’est l’hypothèse qui nous intéresse ici, une augmentation des taux d’intérêt entraîne une baisse de la valeur des obligations : c’est mathématique.

Prenons un exemple pour comprendre cette mécanique :

- En 2010, vous réalisez un prêt de 100000€ au taux de 3% à un Etat. C’est un prêt obligataire qui est négociable en cours de vie.

- En 2012, vous avez besoin de votre argent et envisagez de vendre votre obligation à un autre investisseur. En 2012, les taux d’intérêt de la place ne sont plus à 3% mais atteignent maintenant 6%.

Aucun investisseur n’acceptera de payer 100 000€ votre obligation dont le taux de rendement est de 3%, soit 3000€ par année. Pour pouvoir vendre votre obligation, vous serez dans l’obligation de réduire la valeur de l’obligation afin de proposer un rendement au moins équivalent.

Ainsi, pour proposer un rendement de 6%, conforme au marché des taux d’intérêt en 2012, vous devrez réduire le prix de l’obligation afin de séduire les investisseurs.

La hausse des taux d’intérêt entre 2010 et 2012 aura pour conséquence de réduire la valeur de l’investissement obligataire.

Ainsi, un krach obligataire aurait pour conséquence directe de faire baisser la valeur des obligations détenues par les assureurs. Mais tant qu’on à pas vendu, … on a pas perdu.

Les assureurs vie n’ont pas vocation à vendre leurs obligations en cours de vie. La moins value latente enregistrée sur les obligations n’est pas très importante tant que la compagnie d’assurance vie n’est pas dans l’obligation de vendre ses obligations et donc dans l’obligation de matérialiser ses moins values.

… sur fonds de décollecte

Le problème est tout autre lorsque les compagnies d’assurance vie enregistrent des baisses de collecte. Une hausse des taux d’intérêt dans un contexte ou les épargnants confient toujours plus d’épargne aux assureurs n’aurait pas de conséquences fâcheuses …. mais une hausse des taux d’intérêts dans un contexte de décollecte, voir même de baisse de l’encours d’épargne géré par les compagnies d’assurance vie a un tout autre impact.

Dans un tel contexte de baisse de l’encours, les assureurs seraient dans l’obligation de vendre un partie de leurs actifs obligataires pour satisfaire les demandes de rachats des particuliers. Cette vente massive aurait pour conséquence de matérialiser les moins values latente et donc de remettre en cause la solvabilité des assureurs !

Bloquer ou interdire les rachats sur les contrats d’assurance vie pour protéger les assureurs

Face à un tel scénario, les assureurs pourraient se protéger au détriment des épargnants en « interdisant les rachat ». Les épargnants ne pourraient donc plus disposer de leur épargne.

Deux solutions sont envisageables pour interdire les rachats :

Le code monétaire et financier permet de suspendre temporairement les rachats sur les contrats d’assurance vie

Une disposition du code monétaire et financier qui permet de Suspendre, restreindre ou interdire temporairement la libre disposition de tout ou partie des actifs et de suspendre ou limiter le paiement des valeurs de rachat, la faculté d’arbitrages, le versement d’avances sur contrat ou la faculté de renonciation. Cette disposition légale serait imposée par les organismes tutélaires (organisme public de surveillance des compagnies d’assurances vie).

Les conditions générales peuvent être modifiées UNILATÉRALEMENT par certaines compagnies d’assurance vie

En effet, lorsque l’on lit par exemple les conditions générales des contrats d’assurance vie à adhésion collective, c’est à dire les contrats d’assurance vie qui sont souscrit auprès d’une association d’épargnant (AGIPI, AFER, MACSF, UNOFI,APREP …), on s’aperçoit rapidement des pouvoirs importants de cette association.

Extrait des conditions générales de l’AFER :

Les droits et obligations de l’adhérent peuvent être modifiés par des avenants au contrat, conclus entre Aviva Vie et Aviva Épargne Retraite (les sociétés d’assurance), d’une part, et l’AFER (Association Française d’épargne et de Retraite, le souscripteur), d’autre part. L’adhérent est préalablement informé de ces modifications.

Ainsi, contrairement à la souscription d’un contrat d’assurance vie individuel, la souscription d’un contrat d’assurance vie à adhésion collective permet à la compagnie d’assurance de modifier les conditions générales du contrat d’assurance vie sans demander l’accord de l’assuré, souscripteur du contrat.

Pour mieux comprendre, je vous encourage à relire cet article dédié à la différence entre les contrats collectifs et les contrats individuels (Assurance vie à adhésion individuelle ou Assurance vie à adhésion collective ?)

Pour la petite histoire, dans une précédente vie, j’ai entendu un directeur d’une compagnie d’assurance vie se gargariser de pouvoir faire interdire les rachats via cette modification des conditions générales.

Par exemple, en accord avec l’association (dont les dirigeants sont bien souvent les dirigeants des compagnies d’assurance vie), il pourrait être envisageable pour une compagnie d’assurance vie de modifier les conditions générales d’un contrat d’assurance vie à adhésion collective. Cette modification des conditions générales pourrait par exemple toucher la disponibilité de l’épargne grâce aux rachats.

Non, il ne faut pas conserver le fonds euros de votre contrat d’assurance vie !

La conclusion de cet article pourrait donc être celle ci : Non, a long terme, il ne faut pas conserver le fonds euros de votre contrat d’assurance vie. Même si à court terme, les solutions alternatives ne sont pas légion, il faut maintenant chercher d’autres stratégies.

Bien évidemment, il convient d’analyser chaque situation patrimoniale avant de prendre une telle décision, mais si on s’arrête à l’analyse financière… Cette conclusion est sans appel : les fonds euros des contrats d’assurance vie ne présentent plus aucun intérêt.

Alors que le fonds euros était considéré comme le placement sans risque par excellence, la crise actuelle révèle bien des difficultés pour les assureurs et votre contrat d’assurance vie ne doit plus être considéré comme un placement « disponible » et « sans risque ».

De surcroît, lorsque l’on compare les rendements proposés sur d’autres supports, tel que les comptes à terme par exemple, on s’aperçoit rapidement qu’il est possible d’obtenir des rendements au moins équivalent en prenant moins de risque.

Oui, mais quels placements ? où investir ?

C’est vrai que la période n’est pas la meilleure pour investir. En ce moment c’est davantage « CASH IS KING … WAIT AND SEE ».

Pour autant, les périodes de crises sont pleines d’opportunités qu’il faudra saisir le jour venu. Pour le moment, il est encore trop tôt pour prendre des décisions d’investissement massives, mais les ajustements en cours laissent augurer de belles perspectives. Vous pouvez compter sur nous pour vous dénicher les meilleures opportunités.

Il semble prudent de rester « liquide » (mais vraiment liquide et non investi sur le fonds euros du contrat d’assurance vie) afin d’être prêt.

Pour rester informer, je ne peux que vous encourager à vous abonner GRATUITEMENT au site via l’application « MON PATRIMOINE« . Vous pourrez ainsi recevoir en avant première toutes nos bonnes idées placements : inscription au site