Depuis quelques années, nous ne sommes pas à l’aise avec la question de l’assurance-vie. Plus précisément, depuis 2010 ou 2011 date à partir de laquelle nous avons commencé à vous alerter sur le risque réel des fonds euros en cas de remontée des taux d’intérêt.

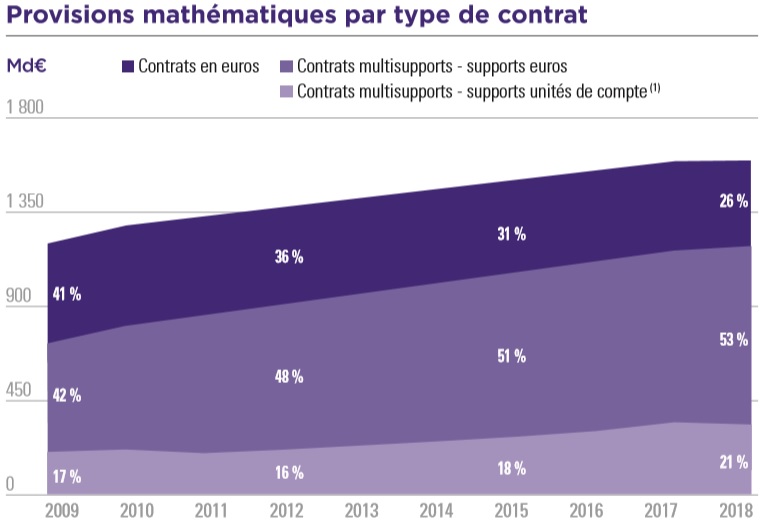

L’assurance vie, c’est le fonds euros, c’est à dire des risques qui se révèlent progressivement et un rendement faible.

A l’époque, notre propos était timide et peu assuré car le sujet était nouveau et tellement explosif qu’il n’était pas question de faire une analyse anxiogène non justifiée. Pourtant, 8 ans plus tard, lorsque je relis ces articles, je n’ai absolument rien à modifier, tout y est déjà … pourtant, malgré la baisse inexorable des rendements, les épargnants qui sont restés sur le fonds euros de leur contrat d’assurance vie n’ont rien perdu et on même valorisé leur capital sereinement, sans subir une actualité boursière stressante ;

Par exemple, voici un article écrit en 2011 « Faut il garder votre contrat d’assurance vie malgré la baisse des rendements ?« . Dans cet article rédigé en 2012, vous pouvez lire tout ce que tout le monde découvre en 2019 ! L’assurance vie est menacée !

En même temps, nous écrivions cet article « Assurance vie : Le fonds euros est un mauvais placement mais vous n’avez pas beaucoup d’autres choix… », au terme duquel nous vous expliquions qu’il convenait d’être pragmatique : Dans un monde sans rendement, celui qui n’accepte pas le risque doit se contenter de la médiocrité du rendement du fonds euros qui est alors un moindre mal.

En Juin 2011, le CAC40 était déjà à 4000 points, soit à peine 25% plus bas que son niveau au début de l’année 2019 (mais 50% plus bas qu’aujourd’hui après une année 2019 exceptionnelle avec +25%) – Le plus bas de l’année 2019 est à 4600 points, soit à peine 600 points au dessus de son niveau en 2011.

Le sujet du risque et de la médiocrité des rendements futurs des contrats d’assurance vie est un sujet majeur pour lequel personne ne détient la réponse ! Personne … Et c’est toute la difficulté de la question ! Jouons nous à nous faire peur ? Ou allons nous finalement avoir raison et regretter de ne pas avoir été plus affirmatif dans nos analyses. Je ne sais pas ; Je n’ose imaginer la pire des situations, mais je ne peux me résoudre à ne pas envisager ce scénario catastrophe.

En tout état de cause, le rendement futur du fonds euros est annoncé comme durablement faible ! Le fonds euros n’est plus un placement qui permet de valoriser son patrimoine. Tout au plus, il garantit (du moins on l’espère) la valeur absolue du capital acquis, même si l’appauvrissement relatif est à craindre du fait de rendements inférieurs à l’inflation et à la croissance nominale de l’économie.

L’assurance vie, ce sont aussi les unités de comptes dont les frais sont trop élevés pour permettre un rendement satisfaisant.

Celui qui ne souhaite plus épargner sur le fonds euros, déçu par le rendement, pourra toujours succomber aux promesses des unités de compte et de leur rendement supérieur au prix d’un risque assumé. Dans un monde, ou le rendement sans risque n’existe plus, il ne faudrait pas tomber dans la situation encore moins favorable du risque sans rendement.

Comme nous vous l’expliquions déjà dans cet article « Epargne : Prendre des risques ne génère pas un rendement élevé à coup sûr ! Seul le BON risque est rémunérateur !« , il ne suffit pas de prendre des risques pour obtenir un rendement élevé ; Il faut prendre le bon risque et éviter le mauvais risque. Le mauvais risque par exemple, c’est de suivre les conseils du commercial de la compagnie d’assurance vie qui vous encourage à abandonner le fonds euros au profit d’un placement sur les marchés financiers ou en SCPI alors que leurs niveaux de valorisation atteignent des sommets. A croire que les arbres montent jusqu’au ciel.

De surcroît, investir en unité de compte au sein de votre contrat d’assurance vie, c’est cumuler les frais de gestion ! Entre les frais de gestion du contrat d’assurance vie (entre 0.75% et 1% en moyenne), les frais de gestion de l’unité de compte (1% à 2% selon les supports), ce sont au total entre 2% et 3% de frais de gestion annuel qui pénaliseront le rendement de votre épargne. (cf »Assurance vie : avec 2.96% de frais de gestion, investir en unité de compte est rarement rentable« ).

ps : Et attention à la fausse révolution des ETF qui sont le plus souvent vendus dans le cadre d’un mandat de gestion aux frais tout aussi élevés (on supprime des frais … pour en recréer d’autres).

Mais les épargnants s’accrochent à leur contrat d’assurance vie pour bénéficier d’hypothétiques avantages fiscaux !

Pourtant malgré ces inconvénients majeurs qui font de l’assurance vie un placement peu attrayant, les épargnants continuent d’y épargner massivement afin de bénéficier d’avantages fiscaux qu’ils ne sauront profiter pleinement.

Depuis l’adoption de la flat tax, l’assurance vie ne dispose plus d’un avantage fiscal déterminant en ce qui concerne l’imposition des revenus en cas de rachat.

Le véritable intérêt de l’assurance vie tient dans la transmission du patrimoine, tant d’un point de vue civil que fiscal. A ce titre, l’assurance vie est une niche fiscale et civile incroyable pour celui qui en a besoin et qui saura l’utiliser. L’outil « assurance vie » est magique pour optimiser la transmission d’un patrimoine comme nous vous l’expliquons abondamment dans nos livres « Succession » et « Assurance vie et gestion de patrimoine« , mais faut il encore en avoir besoin :

– Fiscalement : Pour réduire les droits de succession avec l’assurance vie faut il encore que votre patrimoine soit suffisamment important pour que vos enfants aient à en payer (cf »Droits de succession : Quel patrimoine familial avant de payer des droits chez le notaire ?« . Avant de mettre en place une stratégie pour payer des droits de succession faut il encore être imposable ! Dans le cadre des missions de conseil en « assistance patrimoniale« , je réalise souvent le calcul prévisionnel des droits de succession que devront payer les héritiers ; Mes clients ont alors de bonnes surprises tant ils surestimaient l’importance des droits de succession.

– Patrimonialement : Avant de souscrire un contrat d’assurance vie pour organiser sa transmission, il est important d’y réfléchir. Aujourd’hui, l’excessive majorité des contrats d’assurance vie souscrit par les époux sont au bénéfice du survivant alors même que cette clause bénéficiaire à pour conséquence d’augmenter les droits de succession payer au total des deux successions et protègent excessivement le survivant (cf »Assurance-vie : Rédiger une clause bénéficiaire démembrée pour une succession optimisée. »).

– Civilement : L’assurance vie est un outil d’optimisation de transmission incroyable … mais pour celui qui saura s’en servir ! Malheureusement, rares sont ceux qui maitrisent ces possibilités ! Un exemple, la réponse ministérielle CIOT, une bombe fiscale et patrimoniale que personne ne connaît (cf »La réponse ministérielle CIOT : Une bombe patrimoniale qui permet de réduire les droits de succession, mais … »).

Au final, de très nombreux épargnants s’accrochent à leur contrat d’assurance vie malgré la médiocrité des rendements, les risques et les frais élevés pour bénéficier d’un avantage fiscaux, soit dont ils n’ont pas besoin, soit qu’ils n’utilisent pas de manière optimale.

L’assurance vie est un produit financier populaire alors même que seuls les patrimoines importants ou les situations familiales complexes ont un intérêt majeur à y épargner.

A suivre …