Depuis quelques années maintenant, nous vous tenons un discours parfois « alarmiste » sur le risque systémique qui pourrait se matérialiser en cas d’augmentation forte des taux d’intérêt (cf »Pourquoi la hausse des taux d’intérêt est dangereuse pour votre patrimoine ?).

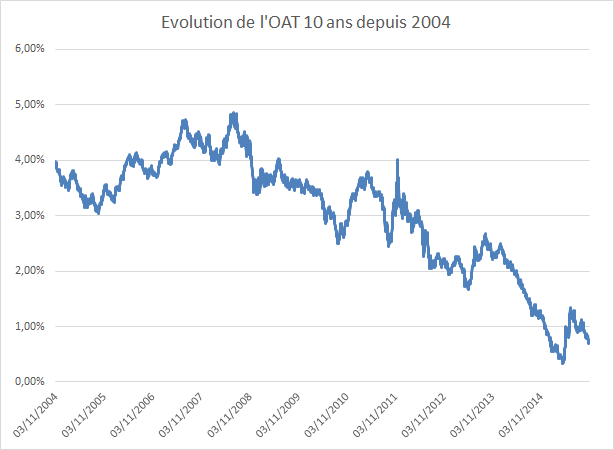

Les arguments qui justifient cette crainte d’augmentation des taux d’intérêt sont très nombreux : Déficit structurel de l’économie des pays développés, dette publique exponentielle qui dépasse 100% du PIB, instabilité politique, risque géopolitique, … Bref, tout semble justifier une augmentation future des taux d’intérêt, mais … (En 2011, j’écrivais : « L’inévitable hausse des taux d’intérêt des crédits immobiliers, Epargne … alors que le taux de l’OAT 10 ans était à 4%… il est aujourd’hui à 0.80%. Je suis un véritable visionnaire).

Néanmoins, mois après mois, années après années, les taux d’intérêt continuent de baisser et la bulle obligataire ne cesse de croître. A l’époque, en 2011, nos analyses étaient basée sur des réflexes de l’ancien monde : Le taux d’intérêt devait être représentatif du risque.

Aujourd’hui, cette analyse de bon sens est dépassée par la détermination de la banque centrale à maintenir les taux d’intérêt au plus bas grâce aux divers politique monétaire non conventionnelle mais également par l’installation durable de la déflation. Relire cette analyse de 2011 permet de comprendre à quel point le monde à changé !

L’impossible de l’époque est devenu la norme d’aujourd’hui. A l’époque, il y a seulement 4/5 ans, il (m’) était intellectuellement impossible de se projeter dans le niveau actuel des taux d’intérêt. C’est pourtant une réalité durable aujourd’hui

La question est aujourd’hui toujours la même : Les taux d’intérêt vont ils augmenter et être la l’origine d’un krach obligataire systémique ou vont ils rester éternellement à ces niveaux faibles ?

Nous sommes là au cœur de toutes les analyses économiques. C’est la question 100 milliards. Autant, vous le dire tout de suite, personne n’a la réponse.

Dans une récente étude, Patrick ARTUS, responsable de la recherche économique de NATIXIS, propose son analyse et essaie de répondre à cette fameuse question : Peut on éviter un krach obligataire ? L’explosion de la bulle obligataire est-elle inévitable ?

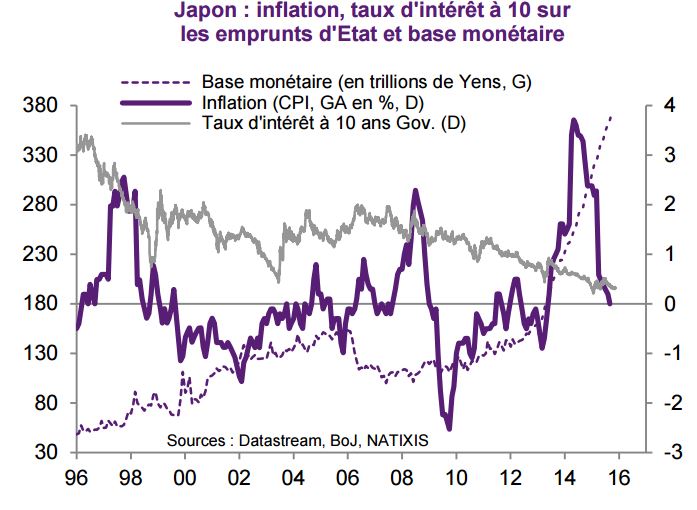

Vous ne croyez pas possible l’idée de taux d’intérêt faibles pendant une très longue période, c’est pourtant la réalité vécue par le Japon depuis plus de 15 ans : Les taux d’intérêt du Japon sont inférieurs à 2% depuis la fin des années 1990, soit plus de 15 ans.

Le service de la recherche économique de Natixis identifie deux causes possibles à l’augmentation future des taux d’intérêt :

– L’arrêt par les banques centrales de politiques monétaire non conventionnelles et l’arrêt des rachats d’obligations. Un changement de politique monétaire au profit d’une politique moins expansionniste. En effet, dans une telle hypothèse, la zone euro subirait probablement un violent krach obligataire qui détruirait la valeur de votre patrimoine (cf »Pourquoi la hausse des taux d’intérêt est dangereuse pour votre patrimoine ?« ).

C’est là un élément essentiel de la fuite en avant des banques centrales pris au piège des bulles spéculatives : La politique monétaire non conventionnelle est à l’origine des bulles spéculatives, et l’arrêt de ces politiques monétaires seraient à l’origine de l’explosion de ces bulles et entraînerait la faillite de nombreux institutionnels (notamment les compagnies d’assurance vie), rendant impossible l’arrêt de ces politiques monétaires (cf »L’irréversibilité des politiques monétaires non-conventionnelles ? Plus rien n’arrête la liquidité mondiale …). – cf « Dans la zone euro comme au Japon, le besoin d’une explosion illimitée du bilan de la Banque Centrale ?«

– Le retour non-anticipé de l’inflation. Une remontée non anticipée de l’inflation forcerait les Banques Centrales à accroître leurs taux d’intérêt directeurs bien au-dessus du niveau qui est anticipé, ce qui ferait monter les taux d’intérêt à long terme provocant un krach obligataire. Cette inflation non anticipée pourrait provenir d’une augmentation du prix des matières premières et notamment du pétrole, d’une hausse rapide des salaires dans les pays approchant du plein emploi, une dépréciation forte du taux de change.

Et Patrick ARTUS de conclure :

« Mais si les Banques Centrales décident de laisser augmenter sans limite la taille de leur bilan (pour éviter les faillites des institutionnels et pertes en capital des investisseurs et épargnants) et si les mécanismes qui provoqueraient la remontée de l’inflation ne se produisent pas (pas de remontée du prix du pétrole, maintien de faibles hausses des salaires avec la déréglementation des marchés du travail, effet seulement transitoire sur l’inflation, comme au Japon, des dépréciations du taux de change), alors les bulles obligataires peuvent persister, ne pas exploser, comme on l’a observé au Japon »

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|