– Un article écrit par Guillaume FONTENEAU, sans aucun lien ou intérêt commercial – Je ne reçois aucune rémunération directe ou indirecte pour écrire cet avis sur le contrat YOMONI – Toutes nos analyses sont disponibles via ce lien : Tous les AVIS PER –

Nous poursuivons notre marathon de l’analyse des PER avec le PER titres YOMONI. Comme vous l’avez compris en lisant le titre, ce PER, fruit d’un marketing agressif, est en réalité un produit quelconque à l’intérêt limité.

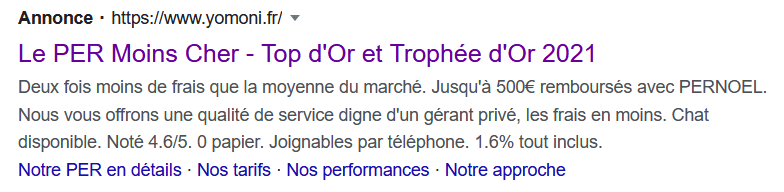

Pour se rendre compte de ce marketing agressif, il suffit de taper « Per » dans google pour s’en rendre compte. Voici la publicité proposée par la société :

Le PER Yomoni serait donc le moins cher du marché ? C’est pourtant faux !

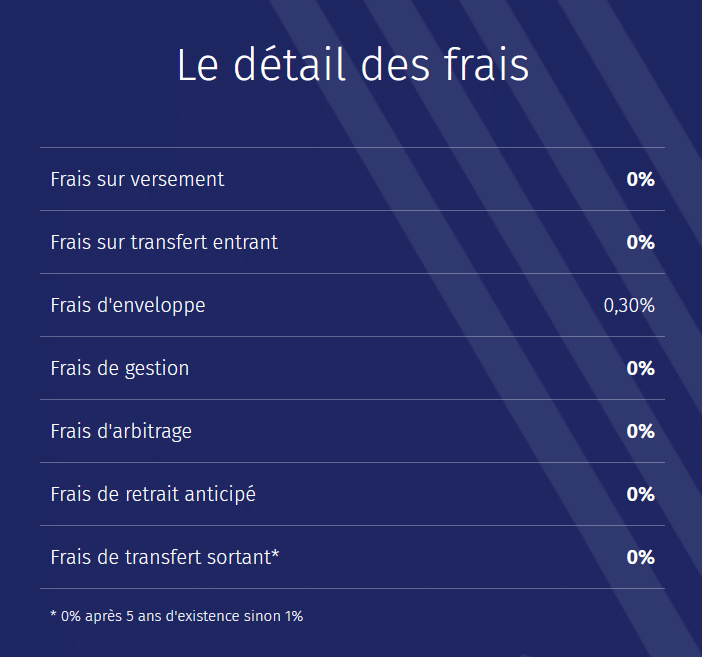

En poursuivant la recherche sur le site internet de la société, on arrive rapidement sur cette page qui nous laisse à penser qu’il s’agit effectivement d’un PER imbattable en terme de tarification.

Bref, avec le PER YOMONI, c’est gratis à tous les étages ! Du moins en apparence car en vérité, nous sommes très loin du compte.

Le PER YOMONI n’est absolument pas le PER le moins cher. C’est là un propos mensonger ! Le PER de Yomoni est dans la moyenne des PER compétitifs, ni plus, ni moins.

Le tarif n’est pas excessif, c’est vrai, notamment par rapport aux PER les plus onéreux, mais il n’y a rien d’extraordinaire. Il existe des PER nettement moins onéreux.

En réalité, en lisant attentivement toutes les petites lignes du contrat PER Yomoni, on s’aperçoit que les frais de gestion annuels sont de 1.60% par an. Ce n’est pas excessif, mais ce n’est pas être le moins cher du marché.

Une gestion pilotée obligatoire et l’absence de gestion libre.

Le modèle économique du PER YOMONI repose sur une gestion pilotée obligatoire qui permet à la société de gestion d’obliger les épargnants à investir dans les fonds « maison ». Les frais facturés via la gestion du fonds Yomoni (1.30% par an) sont au cœur du modèle économique de cette jeune société.

En choisissant le PER Yomoni, l’épargnant ne peut choisir qu’entre 3 supports d’investissement (gestion pilotée prudente, équilibre ou dynamique).

Contrairement aux idées reçues fruit d’un autre marketing trompeur, le PER Yomoni ne peut en aucun cas être assimilé à de la gestion passive. Il s’agit en réalité d’une gestion active, avec les frais de la gestion active, construite à base d’ETF.

Au total, les frais de gestion de 1.60% s’explique par les frais de gestion de la gestion pilotée et les fonds deux fonds Yomoni qui servent de support à la gestion pilotée.

Dans le PER Yomoni, impossible d’investir en gestion passive via des ETF diversifiés ou même une gestion passive à horizon. Impossible également de choisir ses supports d’investissement.

L’épargnant est condamné à choisir entre « prudent », « équilibre » et « dynamique », à payer 1.60% de frais de gestion annuels et surtout à faire confiance à la gestion de Yomoni pour laquelle nous n’avons pourtant aucun recul

De surcroît, s’agissant d’un PER titre, vous ne pourrez pas vous « reposer » sur le fonds euros pour rémunérer votre épargne investie dans la poche « sécuritaire ».

Bref, c’est là un mode de gestion qui n’est vraiment pas engageant et surtout une réalité qui est très éloignée de la promesse initiale !

Quelle déception ! Voici pourtant ce que l’on peut encore lire sur leur site internet :

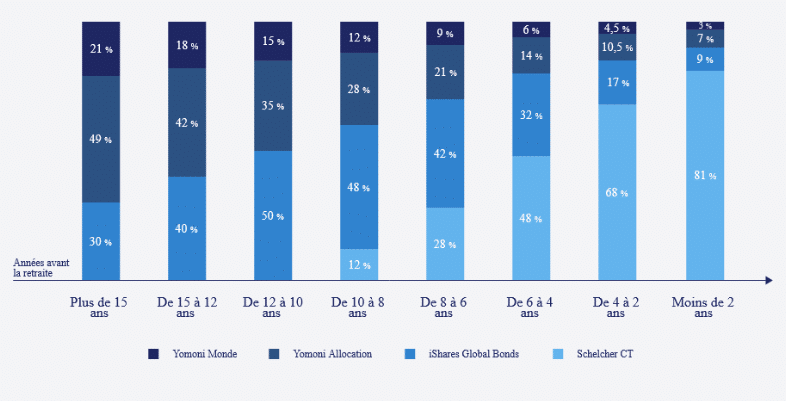

Trois supports d’investissement :

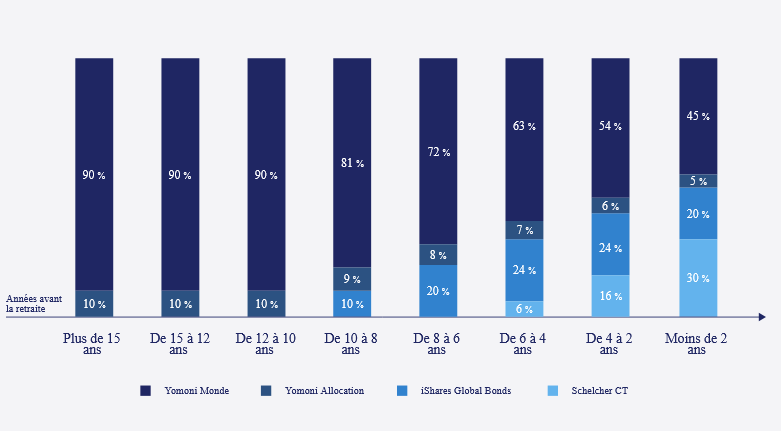

- La gestion pilotée prudente ; C’est le profil le moins risqué. La poche peu risquée représente 90% du portefeuille à l’approche de la retraite, pour un minimum de 30% lorsque l’horizon de retraite se situe dans plus de 15 ans.

- La gestion pilotée équilibre ; Ce profil présente un risque modéré. La poche peu risquée représente 70% du portefeuille à l’approche de la retraite et 0% tant que l’horizon de retraite est supérieur à 12 ans.

- La gestion pilotée dynamique ; C’est le profil le plus risqué. La poche peu risquée représente 50% du portefeuille à l’approche de la retraite et 0% tant que l’horizon de retraite est supérieur à 10 ans.

Conclusion :

Point positif :

- Un PER simple pour ne pas dire simpliste ;

Point négatif :

- Un marketing trompeur qui cache la nature réelle de l’offre ;

- Un manque de souplesse avec une gestion pilotée obligatoire ;

- Une allocation d’actif centrée sur les deux fonds Yomoni pour lesquels nous avons aucun recul de performance ;

- Pas de fonds euros pour stocker l’épargne sécurisée ;

- Des frais bien plus élevés qu’il y paraît.

A titre personnel, je leur donne guère plus de 4/10

Et vous, quelle note donnez vous au PER Yomoni ?

ps : N’oubliez pas de cliquer sur « valider mon vote » pour enregistrer votre choix.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|