Après le choc de la hausse des taux d’intérêt qui affecte directement le pouvoir d’achat des candidats investisseurs immobiliers, la persévérance du mouvement inflationniste devrait au contraire fortement l’améliorer.

Pour le moment, le marché se focalise sur le choc de la hausse des taux de crédit immobilier. Une hausse violente et soudaine qui réduit la capacité d’investissement des candidats à l’investissement immobilier.

Naturellement, cette hausse des taux de crédit immobilier réduit mécaniquement le budget d’investissement des candidats à l’investissement immobilier.

Un candidat à l’investissement immobilier qui peut rembourser 1000€ / mois, pouvait emprunter 215 000€ sur 20 ans au début de l’année 2022 alors que les taux de crédit immobilier (assurance comprise) étaient à 1.50% environ.

Aujourd’hui, considérant un taux assurance comprise autour de 3.50%, il peut emprunter 172 000€, soit une perte de capacité d’emprunt de 17%.

Une perte de capacité d’emprunt qu’il faut compenser par un apport personnel plus important comme le suggère le dernier rapport de l’observatoire du crédit logement :

Le niveau de l’apport personnel s’accroît toujours (+ 12.3 %, après + 13.2 % en 2021), une augmentation aussi rapide et durable n’avait encore jamais été constatée. Au 4ème trimestre 2022, le niveau de l’apport personnel moyen était de 43.5 % supérieur à son niveau du 4ème trimestre 2019, ce qui correspond à un supplément d’apport représentant 7 mois de revenus d’un emprunteur disposant de moins de 3 SMIC ou 1.5 mois pour 5 SMIC et plus.

Pourtant, l’indicateur de solvabilité de la demande se dégrade encore, du fait de projets aux coûts plus ambitieux portés par la hausse des prix des logements.

De manière assez logique, la hausse des taux de crédit immobilier est de nature à bloquer le marché immobilier : Les candidats emprunteurs doivent trouver de l’argent pour compenser la dégradation de leur capacité d’emprunt. Il faut trouver les capitaux pour l’apport personnel. Nombreux sont alors ceux qui vont devoir bénéficier d’une aide familiale.

À court terme, les vendeurs vont probablement devoir s’adapter à la nouvelle donne. À court terme, il n’est pas impossible que les prix de l’immobilier baissent là où le pouvoir d’achat des candidats à l’investissement était le plus faible.

Néanmoins, une baisse des prix de l’immobilier qui pourrait être très temporaire tant l’inflation est de nature à expliquer la poursuite de la hausse des prix de l’immobilier;

Une situation de blocage temporaire qui pourrait ne pas se traduire par une baisse des prix de l’immobilier tant l’épargne est abondante. Vous étiez nombreux à emprunter pour le plaisir, et notamment pour éviter de consommer votre épargne.

Avec la faiblesse des taux de rendement de l’épargne, le recours au crédit immobilier est moins pertinent. L’emprunt de confort va disparaître et vous allez être de plus en plus nombreux à utiliser l’épargne accumulée dans les diverses placements bancaires et fonds euros devenus source d’appauvrissement.

Évidemment. L’inflation, c’est bon pour l’immobilier.

Si la hausse des taux de crédit immobilier réduit la capacité d’emprunt des candidats à l’investissement immobilier, l’inflation, et la hausse des salaires qui l’accompagne inévitablement, devrait permettre d’expliquer la poursuite de la hausse des prix de l’immobilier.

Il ne peut durablement y avoir inflation sans hausse des salaires. Celui qui croit dans le retour d’une inflation pérenne, doit accepter d’intégrer la hausse des salaires dans son analyse.

Aux États-Unis, la tension sur le marché du travail recule depuis son pic, mais reste forte. On peut utiliser divers indicateurs de tension sur le marché du travail : difficultés d’embauche ; taux de démissions ; ratio des postes de travail disponibles au chômage ; taux de chômage. Ils passent tous le même message. La cause de la tension persistante sur le marché du travail aux États-Unis est le recul du taux d’emploi causé par la crise de la Covid.

Dans la zone euro, la tension sur le marché du travail est aussi encore forte, qu’on la mesure par les difficultés d’embauche ou par le taux de chômage. La cause des tensions persistantes sur le marché du travail de la zone euro est la faiblesse de la productivité, alimentée par le recul des heures travaillées par salarié. Dans les deux pays, la tension sur le marché du travail va donc persister malgré la faiblesse de la croissance, ce qui laisse prévoir un recul très lent de l’inflation sous-jacente

Synthèse : la tension qui subsiste sur les marchés du travail ne plaide pas pour un recul rapide des salaires et de l’inflation sous-jacente

Chaque trimestre depuis fin 2021, une enquête de la Banque de France interroge plus de 1 700 chefs d’entreprise sur la croissance des salaires de base (hors primes) attendue au cours des 12 prochains mois dans leur entreprise (Graphique 3). En moyenne, ces anticipations ont significativement augmenté depuis le début de l’année passant de 2,5% fin 2021 à 4,2% au dernier trimestre 2022. Les chefs d’entreprises sont notamment maintenant plus nombreux à anticiper des hausses de salaires de 5 à 6% au cours des 12 mois à venir (Graphique 3).

Graphique 3 : Distribution de l’évolution des salaires anticipée par les chefs d’entreprise pour les 12 prochains mois Source : BDF Enquête Mensuelle de Conjoncture – module trimestriel sur inflation et salaires, réponses collectées – le trimestre en légende fait référence au trimestre d’interrogation.

Au-delà des aspects institutionnels de la négociation, les difficultés de recrutement jouent aussi un rôle : les entreprises rapportant systématiquement des difficultés anticipent une croissance des salaires de base plus élevée que celles ne rapportant aucune difficulté (Graphique 4).

Graphique 4 : Difficultés de recrutement et hausse des salaires anticipée par les chefs d’entreprise pour les 12 prochains mois Source : BDF Enquête Mensuelle de Conjoncture – module trimestriel sur inflation et salaires, réponses collectées – le trimestre en légende fait référence au trimestre d’interrogation.Les hausses de salaires négociés : quel bilan pour l’année 2022 ?

Vous allez très rapidement comprendre pourquoi les prix de l’immobilier pourrait bien continuer d’augmenter grâce à l’inflation.

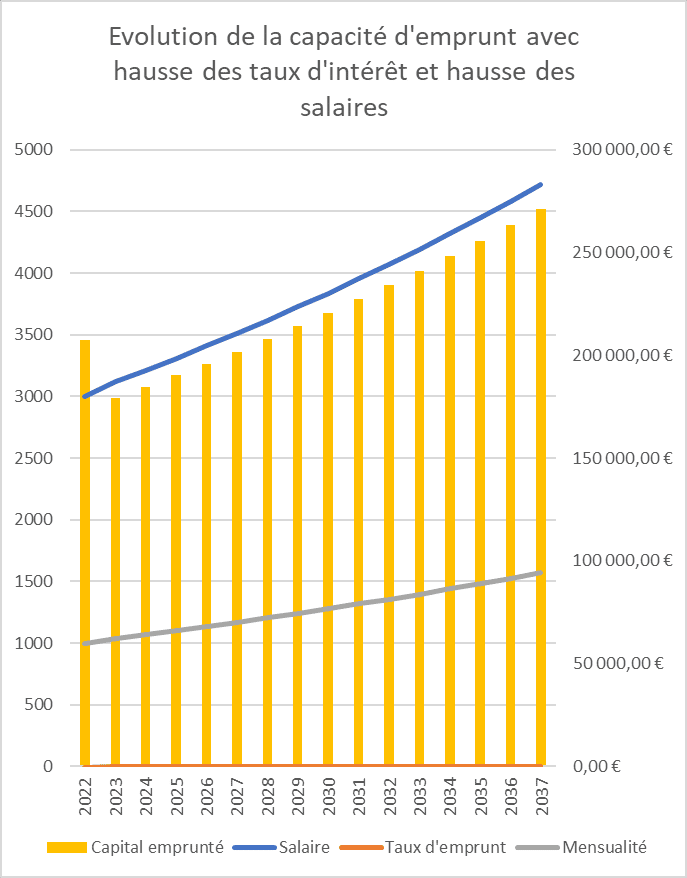

Au début de l’année 2022, un salaire de 3000€ permettait de rembourser 1000€ / mois ; avec un taux d’emprunt autour de 1.50% (assurance comprise), il était possible d’emprunter 215 000€ sur 20 ans.

Au début de l’année 2023, un salaire de 3120€ (+3% de hausse de salaire) permet de rembourser 1040€ par mois ; avec un taux d’emprunt autour de 3.50% assurance comprise, il est possible d’emprunter 179 000€ sur 20 ans.

…

Au début de l’année 2028, un salaire de 3616€ (+3% de hausse de salaire par an pendant 6 ans) permet de rembourser 1205€ / mois ; avec un taux d’emprunt autour de 3.50% assurance comprise, il est possible d’emprunter 207 000€ sur 20 ans.

Il aura donc suffi de 6 années pour absorber les conséquences de la hausse des taux de crédit immobilier sur la capacité d’emprunt des candidats à l’investissement immobilier.

6 ans, c’est court. Si votre projet d’investissement est à long terme, n’est-il pas dommage de se priver d’investir, de continuer de payer un loyer…

… La capacité d’emprunt augmente du taux d’indexation annuelle des loyers.

A taux constant, si les salaires augmentent de 3% par an, alors la capacité d’emprunt de l’investisseur augmente de 3% par an.

Bref, une fois le choc de la hausse des taux d’intérêt absorbée, la persistance d’inflation devrait pouvoir expliquer le retour de la hausse des prix.

Besoin d'un conseil ? Découvrez nos services :

Conseil indépendant

Bilan patrimonial

Conférences patrimoniales

Gestion conseillée

Livres et formation

Assurance-vie et gestion de patrimoine

Investir dans l'immobilier

Optimiser sa Succession

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

ChatGPT, l’intelligence artificielle qui annonce un cycle d’hyper-innovation et d’hyper-croissance ?

Récit suivant

L’inévitable généralisation de l’encadrement des loyers pour désamorcer la bombe sociale du mal logement.

Récit précédent

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.Ok