Résilier l’assurance emprunteur du Crédit foncier, c’est une possibilité qui vous est offerte par la Loi Hamon depuis le 1er juillet 2014. Ainsi vous disposez de 12 mois à partir de la date de signature de votre offre de prêt pour demander la résiliation de votre couverture d’emprunt.

Toujours la même condition, proposer en substitution un contrat équivalent en terme de garantie c’est-à-dire une assurance dont le Crédit Foncier de France sera bénéficiaire acceptant et garantissant le décès, l’invalidité et l’arrêt de travail. Il faudra cumulativement répondre aux différents critères du CCSF (comité consultatif du secteur financier) sélectionné par cette banque.

Le Crédit Foncier à résilier ses accords commerciaux historiques avec Axa pour les couvertures des emprunts qu’il consentait au bénéfice de la CNP. En réalité ce contrat est dorénavant co assuré entre la CNP et la BPCE (groupe Banque Populaire et Caisse d’Epargne qui pour la petite histoire inclue également le Crédit Foncier) sous un numéro de convention 1819C.

Le contrat emprunteur CNP du Crédit Foncier, fonctionnement et présentation des carences justifiant une résiliation en Loi Hamon

A un ou deux détails près le fonctionnement du nouveau contrat CNP reste le même et on y retrouve les grands principes qui étaient déjà présent dans le contrat AXA :

– Les garanties ITT et IPT sont indemnitaires c’est-à-dire que les prestations versées en cas d’arrêt de travail de plus de 90 jours sont limités à la perte de revenus réellement subie. Ainsi les dispositions générales du contrat CNP – BPCE indique que le calcul de leur prestation est fonction d’une perte sur la rémunération.

En résumé si vous êtes salarié et qu’entre les indemnités versée par la sécurité sociale et un complément de revenu lié à votre prévoyance entreprise vous n’avez pas de perte de salaire la compagnie d’assurance ne vous versera aucune prestation. Au final vous aurez donc payé pour une prestation à la quelle vous n’avez pas droit.

– Toujours pour les prestations IPT et ITT, il existera des restrictions sur les affections disco vertébrales ainsi que celle liées aux maladies psychiques. Pour ce type de pathologies que pourraient être les lombalgies, hernies discale ou bien encore la dorsalgie l’assureur n’effectuera pas de prise en charge de la mensualité de prêt sauf s’il y a une intervention chirurgicale ou une hospitalisation de plus 15 jours. Il en sera de même pour les états anxio- dépressif, les affections névrotiques ou les dépressions nerveuses. Là aussi une hospitalisation de plus de 15 jours est demandée pour que l’emprunteur puisse être pris en charge au titre de l’assurance de prêt.

– Les cotisations de la partie ITT et IPT ne sont pas supprimées même lorsque vous êtes en situation de retraite et que vous n’avez plus droit à la prestation. C’est un grand classique des contrats groupe bancaire. Le tarif étant mutualisé à l’origine il ne tiendra pas compte de la situation de l’emprunteur et notamment du fait qu’il prenne sa retraite.

Exemple : vous empruntez à l’âge de 50 ans et ce pour une durée de 20 ans. Vous finirez donc votre prêt à 70 ans. Contractuellement la CNP dans le cadre de l’emprunt contracté auprès du CFF ne vous couvrira plus en arrêt de travail ou invalidité à compter de vos 65 ans voire même plus tôt si vous prenez votre retraite avant. Néanmoins la cotisation d’assurance ne dissociant pas le coût des garantie ITT de celle de la garantie décès la compagnie d’assurance continuera à vous facturez une prestation qu’elle ne couvre plus.

Point positif tout de même, sur ce contrat une majorité de sport est couverte (hormis quelques sports « aériens » ou nécessitant l’utilisation d’un engin à moteur). Prenez donc le temps de bien lire les conditions générales de votre assurance emprunteur. La partie exclusion de garantie ne prend habituellement qu’une demi page, vérifiez donc si les énumérations de carences vous concerne ou pas

La délégation d’assurance au Crédit Foncier de France, quel intérêt, y a-t-il des contrats plus adaptés que d’autres ?

Au vu des différents points énumérés précédemment, on a pu constatez que les carences étaient présentes en nombres et vous avez donc possibilité de les gommer partiellement au moins grâce à une assurance externe dite en délégation.

Depuis la loi Lagarde de 2010, vous avez le libre de choix de votre assurance emprunteur vous avez donc la possibilité de sélectionner à la mise en place de votre prêt immobilier une autre assurance que celle que peut vous présenter le CFF au travers de son contrat groupe CNP

En effet la Loi Lagarde (donc malheureusement parfois « la théorie de la Loi Lagarde » dans les faits) indique que la banque n’a pas le droit de modifier les conditions du prêt (augmentation du taux par exemple, ou facturation de frais de dossier supérieur) ou de facturer des frais de délégation si l’emprunteur sélectionne un contrat d’assurance de prêt de son choix.

L’objectif de la délégation d’assurance dans le cas présent sera donc multiple :

– Bénéficier de prestation forfaitaire sur les garanties arrêt de travail et invalidité

– S’offrir la possibilité de réduire ou supprimer les carences liées aux affections dorsales ou psychiques

– Accéder à un contrat ne facturant pas de prestation non couverte en cas d’emprunt après 50 ans notamment si la durée dépasse les 65 ans

– Bénéficier d’une tarification moins onéreuse dans une majorité de cas : le cabinet BAO a récemment montré que le contrat CNP du CFF étant un des plus chers du marché en adéquation avec la qualité des garanties présentées.

Vérifiez bien sûr toujours à minima le chapitre « exclusion ou limitation de garanties » de votre contrat afin de ne pas vous retrouvez avec une nouvelles carences qui pourrait vous pénaliser.

Historiquement (même si il ne faut jamais faire de généralités) le CFF a une clientèle en grande partie constituée de primo accédant et bénéficiant donc souvent de prêt à taux zéro. Un des montages de prêt immobilier fréquemment utilisé consiste donc à lisser le prêt principal sur le prêt à taux zéro afin que les emprunteurs bénéficient d’une mensualité fixe.

Point négatif côté assurance emprunteur en délégation, le tarif de la majorité des acteurs du marché se base sur la diminution du capital restant dû. Hors dans le cas présent l’éventuel différé d’amortissement cumulé à une dégressivité lente du capital sur le prêt principal fera donc monter la note.

Un comparatif pointu des assurances emprunteurs sera donc à mener pour les emprunteurs, notamment ceux de plus de 40 ans (les jeunes de 30 ans trouveront plus facilement un écart de prix significatif avec la banque) pour lesquels seuls certains produits devraient leur donner une solution tarifaire intéressante.

Néanmoins si pour différentes raisons (manque de temps, difficultés dans les négociations voir refus oral de la banque) vous n’avez pas pu mettre en place votre délégation en même temps que le prêt, vous aurez la possibilité dans l’année qui suit (et uniquement dans l’année qui suit) la signature de l’offre de prêt de présenter un contrat externe en substitution de la garantie emprunteur CNP que vous aurez prise auprès du CFF

L’étape 1 consistera donc sélectionner un contrat équivalent (voir partie suivante) et d’écrire en recommandé avec accusé réception au Crédit Foncier en demandant la substitution au moins 15 jours avant l’anniversaire de la signature de l’offre.

La banque aura à ce moment là 10 jours ouvrés pour vous répondre en vous donnant son accord ou en formulant un refus qui doit être argumenté. Cette argumentation est limitée à 11 points correspondant à son exigence de garanties et le Crédit Foncier n’a légalement pas le droit d’en sélectionner d’autres sous peine de se voir infligé une amende de 3000€ pour non respect de la loi Hamon.

Résiliation de l’assurance emprunteur du Crédit Foncier, comment répondre aux critères d’exigences de la Loi Hamon

Comme nous l’avons indiqué la résiliation du contrat d’assurance emprunteur peut être refusée si la délégation d’assurance proposée ne répond pas aux critères qu’a sélectionnés la banque sur la liste générale du CCSF.

Depuis le 1er janvier 2016 les contrats groupes proposés par le CFF sont ceux de la CNP et la liste d’exigences générales concernant l’assurance emprunteur a été modifiée en conséquence sur leur site internet. Les emprunteurs qui souhaiteraient donc changer d’assurance emprunteur au Crédit Foncier devront donc le faire en respectant les exigences de la liste actuelle.

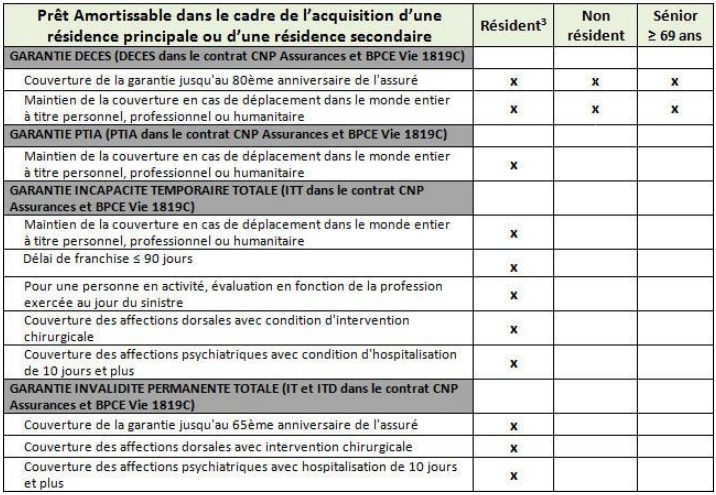

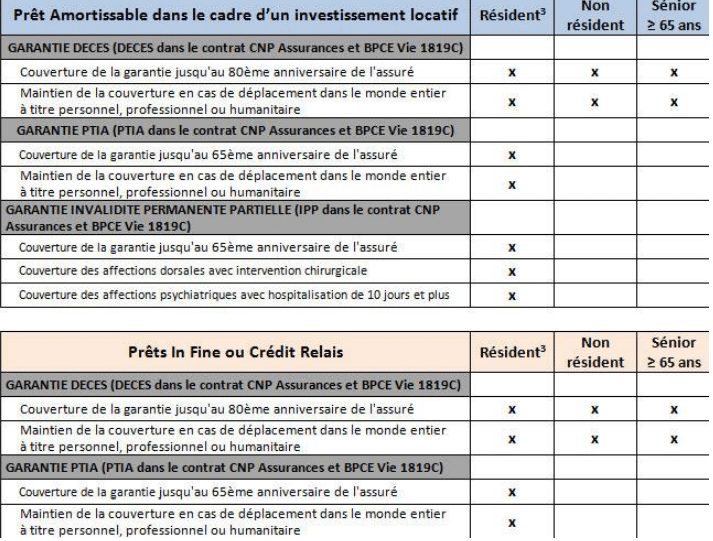

Les prêts immobiliers au titre de la résidence principale ou secondaire étant les plus nombreux nous nous sommes attardés uniquement sur ces cas. A titre informatif, Il existe deux autres listes spécifiques aux prêts locatifs ou bien in fine ou relais.

Pour toutes précisions techniques sur les points que nous allons évoquer, il sera intéressant de lire « l’article mère » : »Changer d’assurance de prêt : L’analyse de l’équivalence de garantie de la loi HAMON« qui donne dans le détails tous les aspects généraux de la loi Hamon et point par points les critères qui peuvent être demandés par les banques.

Tout d’abord afin de présenter un contrat de délégation d’assurance acceptable, il faudra que le contrat comprenne toutes les garanties que vous avez souscrites sur le contrat CNP du Crédit Foncier et à minima sur la base des mêmes quotités.

Ainsi si vous bénéficiez d’une garantie DC-PTIA-IPT-ITT avec une quotité de 70%, il faudra souscrire les mêmes garanties pour une base de couverture de 70%. Vous avez néanmoins la possibilité si vous souhaitez mieux vous couvrir d’inclure la garantie invalidité partielle en complément et/ou d’avoir une quotité qui passe à 100%

En complément de ce point de base il faudra impérativement respecter les points suivants :

PREMIER POINT GENERAL : Critères à respecter sur l’ensemble des garanties (DC-PTIA-IPT-ITT)

- Que la garantie soit maintenue en cas déplacement dans le monde entier

Ce fonctionnement de garantie vous sera demandé aussi bien pour les déplacements personnels que professionnel mais aussi si ils sont prévus dans un but humanitaire

Attention que vous ayez une activité ou des projets prévus à l’étranger le contrat doit garantir vos déplacements.

Généralement les contrats en délégation ont inclus ce point suite à la parution de la liste CCSF mais prenez garde néanmoins à en parler à votre intermédiaire en assurance notamment lorsque vos voyages professionnels sont réguliers et hors Europe. Certaines compagnies d’assurances prennent en compte cette spécificité dans leur tarification et risque donc de ne pas vous couvrir si vous ne leur avez pas signalé….

DEUXIEME POINT : Critère spécifique à la garantie décès uniquement

Uniquement pour la partie décès, il est demandé que :

- que la garantie décès soit couverte jusqu’au 80ème anniversaire de l’assuré

Ce point ne devrait pas poser de souci car la grande majorité des contrats d’assurance emprunteur du marché ont prévu de couvrir leurs assuré jusqu’à leur 85ème voir 90ème anniversaire.

Ce point vous concerne donc plus personnellement si vous finissez votre prêt à une date avancée car dans les faits la couverture du contrat CNP du CFF ne vous assurera plus à compter de vos 80 ans.

TROISEME POINT : Critère spécifique à la garantie ITT uniquement

Spécifiquement pour cette garantie il faudra :

- que le délai de franchise soit au maximum de 90 jours.

Là aussi peu de difficultés dans votre recherche sur le produit puisque les 90 jours correspondent la franchise standard du marché. Certains contrats ne présentent même que cette franchise sans possibilité d’en souscrire une plus courte.

Ces 90 jours de franchise corresponde à la période pendant laquelle l’assureur ne paiera pas de prestation sur un arrêt de travail. En résumé si votre arrêt de travail ne dépasse pas trois mois les mensualités de crédit ne seront pas prises en charge

- que la notion d’arrêt de travail soit évaluée en fonction de la profession exercée au jour du sinistre

Lorsque vous vérifiez les dispositions générales du contrat d’assurance emprunteur que vous souhaitez souscrire vous devez vous attarder sur la définition de la garantie ITT (incapacité temporaire de travail)

Votre contrat doit indiquer que vous serez considéré en arrêt de travail si vous ne pouvez pas exercer votre profession

A contrario la définition à éviter sera « impossibilité d’exercer une profession quelconque.

Certains emplois étant spécifiques le banquier voudra simplement s’assurer que votre assureur ne considèrera pas en possibilité de pratiquer un autre emploi afin de vous opposer un refus d’indemnisation.

Cette définition a longtemps a longtemps était celle des contrats groupe de banque mais là aussi la plupart des contrats présents sur le marché ont revu leur position.

- Que les affections dorsales soient couvertes avec une condition d’intervention chirurgicale

Attention à ce point, il est un peu plus technique que les précédents car suivant les contrats des options complémentaires seront à souscrire.

Même si le Crédit foncier n’est pas réellement exigent sur ce point puisqu’une partie significative des acteurs du marché présente un contrat présentant cette clause il existe toujours des exceptions.

En effet certains assureurs ne prévoient que des clauses liées à une hospitalisation ou éventuellement à la fourniture d’examen radiologique faisant apparaître la problématique dorsale.

Vous trouverez la réponse à votre question dans la partie « exclusions spécifiques ou limitation de garantie spécifiques à l’Incapacité Temporaire de travail ».

Si la condition d’opération n’est pas notée, vous aurez généralement la possibilité de souscrire une option.

Comme nous l’avions indiqué dans « l’article mère » on trouvera des appellations suivants les compagnies telles que « confort ou confort+», « zen ou zen+ », « sérénité ou sérénité + ». L’option « + » étant celle qui permet de supprimer totalement les restrictions et ainsi de ne plus avoir à se poser la question de l’intervention chirurgicale.

- Que les affections du psychisme soient couvertes dans le contrat. Une condition d’hospitalisation de 10 jours ou plus sera accepté

Comme sur la partie précédente, le constat est le même. Point technique qui demande une vigilance particulière et éventuellement la souscription d’une option supplémentaire.

Consulter donc le chapitre « exclusions spécifiques ou limitation de garantie spécifiques à l’Incapacité Temporaire de travail » des dispositions générales du contrat de délégation d’assurance que vous souhaitez présenter en substitution.

Si rien n’est indiqué, les affections de ce type seront certainement couvertes mais c’est assez rare.

Si la condition d’hospitalisation pour ce type d’affections est supérieure à 10 jours, il vous faudra souscrire l’option permettant de réduire cette durée voir de supprimer complètement cette disposition du contrat.

QUATRIEME POINT : Critère spécifique à la garantie IPT (invalidité permanente totale) uniquement

L’IPT fait généralement suite à un ‘arrêt de travail (ITT) les exigences en terme d’équivalence seront les même que pour la partie précédente à savoir:

– la couverture avec une condition d’interventions chirurgicales pour les affections dorsales

– la couverture avec une condition d’hospitalisation maximale de jours ou plus pour les affections psychiatriques

La garantie IPT étant lié à l’ITT, si vous avez dû souscrire une option complémentaires pour les points précédent pas d’inquiétude les critères d’exigences de garanties seront là aussi remplis. En effet l’option s’applique aussi bien en arrêt de travail qu’en invalidité.

Le Crédit foncier demandera bizarrement un dernier point et ce uniquement pour la partie IPT

- que la garantie IPT vous couvre jusqu’à vos 65 ans

Bizarrement, parce que les garantie ITT et IPT sont liées et ont donc généralement la même date limite de couverture. Hors cette exigence n’a pas été formulé pour la partie spécifique à la garantie arrêt de travail.

Ainsi, même si le Crédit Foncier ne le demande pas ce point concerne bien évidemment l’ITT.

Afin d’être sûr de bien être couvert à minima jusqu’à vos 65 ans, vérifier le chapitre « cessation de garanties » de la notice d’information ou de la fiche d’information standardisée qui vous a été remise en même temps que le devis.

Si les 65 ans ne sont pas atteint (ce qui est rare puisque nombre d’assureurs sont au courant que l’âge de départ en retraite à taux plein est passé à 67 ans) choisissez un autre contrat.

Au final le Crédit Foncier n’est pas la banque la plus exigeante sur les couvertures d’emprunt que vous devez présenter pour une substitution d’assurance emprunteur puisqu’ils n’avaient pas la possibilité de demander des garanties qui n’étaient pas elles mêmes dans le contrat CNP.

N’hésitez donc pas à étudier les possibilités de souscrire par exemple la garantie IPP (invalidité partielle) qui en tout son sens lorsque vous êtes atteint d’une invalidité qui réduit fortement vos capacités professionnelles.

Derniers conseil et pas des moindre puisque qu’il n’est pas indiqué dans les exigences de garanties de la loi Hamon mais. Le prêt immobilier du Crédit Foncier doit être couvert jusqu’à son terme.

Cela paraît évident mais sous cette affirmation il faudra comprendre jusqu’à la durée maximale qui est bien souvent supérieure de 5 ans.

Ainsi (mais c’est à vérifier dans votre offre de prêt) lorsque vous avez un prêt sur 25 ans, il sera bien souvent indiqué qu’il est d’une durée maximale de 30 ans puisqu’il existe une clause de rallongement.

Ainsi, même si les dispositions générales de votre contrat en délégation inclue la possibilité de rallonger votre couverture d’emprunt en cas de modification du tableau d’amortissement vous aurez tout intérêt à ce que les conditions particulières sur le nouveau contrat indique en durée la maximale

L’impact !! Très certainement une augmentation de tarif sur votre contrat en délégation puisque la base tarifaire dépend généralement de la durée du prêt.

Prenez donc la calculette dès lors que les différés d’amortissement et les paliers d’emprunt se cumule sinon le Crédit Foncier vous opposera un refus lié à la non couverture de l’emprunt jusqu’à son terme.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|