Depuis longtemps nous en sommes persuadé : L’assurance vie va connaître une changement structurel profond dans les prochaines années. La baisse continue des rendements du fonds euros des contrats d’assurance vie va obliger les assureurs à innover car les épargnants ne vont pas pouvoir accepter longtemps d’investir à long terme dans un produit financier dont le rendement atteindra péniblement 2% (avant impôt et prélèvements sociaux).

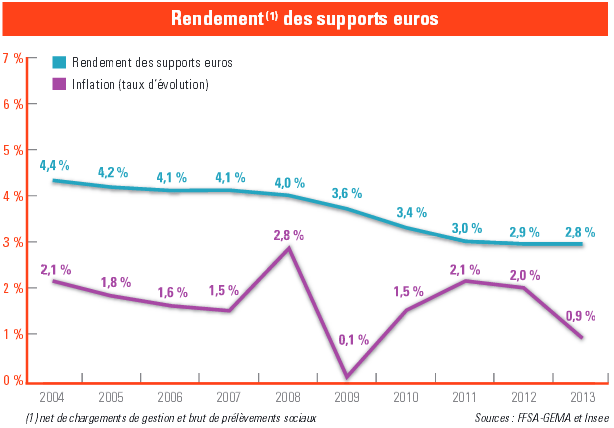

Des rendements compris entre 2,20% et 2,50% en 2014 et inférieurs à 2% en 2015 ?

Les taux des rendements des fonds euros n’en finissent pas de baisser. Il y a quelques années encore, les épargnants estimaient que 4% était un plancher … nous en sommes maintenant à espérer rester au dessus de 2% avant prélèvement sociaux !

Selon Cyril Chartier-Kastler, le rendement 2014 des contrats d’assurance vie pourrait être compris entre 2,20% et 2,50%, soit un rendement net compris entre 1,85% et 2,10%.

Les rendements des fonds euros baissent inévitablement.

Il n’est tout simplement plus possible d’envisager l’assurance vie comme un produit de préparation de la retraite avec de tels rendements ! Des rendements aussi faibles pourraient à la rigueur convenir à un jeune retraité qui n’aspire qu’à jouir progressivement de son capital épargné, mais ne peut satisfaire un épargnant actif qui souhaite se constituer un capital retraite.

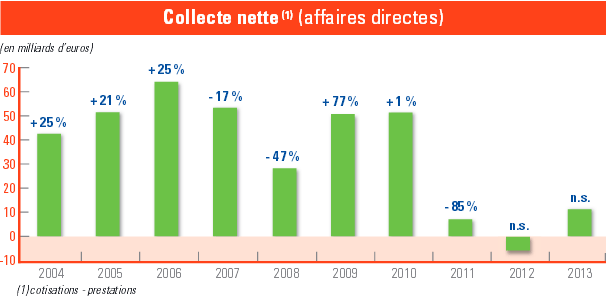

Les chiffres de la collecte nette d’assurance vie le démontrent depuis 2011 :

Avec un rendement proche de 2%, les épargnants parviennent à court terme à maintenir leur pouvoir d’achat mais ne peuvent espérer un enrichissement lié à la capitalisation. Il est essentiel de trouver d’autres solutions d’épargne et d’investissement pour améliorer le rendement global de l’épargne.

Les épargnants ne veulent pas diversifier leur contrat d’assurance vie vers les unités de compte et les marchés financiers.

Depuis 20 ans, dans un soucis de diversifier l’épargne des Français, mais également, il faut l’avouer pour réduire les contraintes légales de solvabilité portant sur les compagnies d’assurance vie, ces dernières ont proposé aux épargnants de diversifier leur épargne sur les unités de compte.

Les compagnies d’assurance vie mettent systématiquement l’historique de performance des marchés actions pour expliquer qu’il est bon pour le client d’investir un partie de son capital en unité de compte. Malgré tout les efforts marketing des compagnies d’assurance vie pour faire porter le risque sur le dos des clients assurés, la diversification ne fonctionne pas ! Dans

Les épargnants ne confient pas leur épargne à une compagnie d’assurance vie pour prendre des risques.

Les risques doivent être gérés par la compagnie d’assurance vie ; La gestion des risques n’est il pas d’ailleurs au cœur du métier d’assureur ? Les compagnies d’assurance vie doivent admettre l’évidence : Les épargnants Français ne veulent pas d’unité de compte. Malgré tout leurs efforts marketing pour en vendre … les clients n’adhèrent pas.

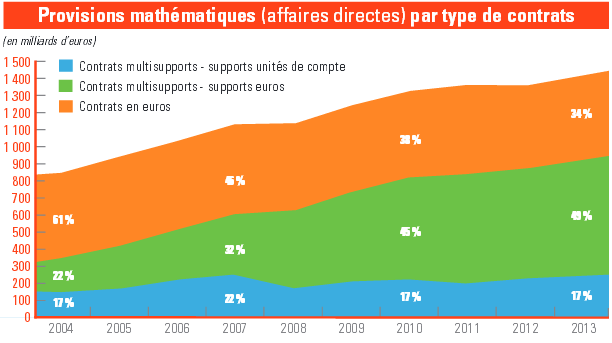

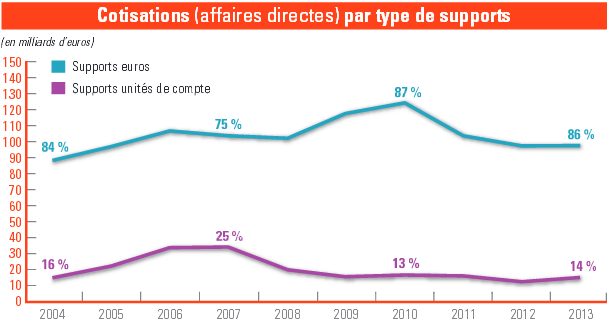

Le taux d’investissement en unité de compte reste péniblement au dessus de 15% depuis 10 ans.

La baisse des rendements n’encourage même pas la diversification en Unité de compte, les Français recherchent avant tout le fonds euros !

Les unités de compte et l’investissement direct sur les marchés financiers ne sont pas la solution. Les Français ne veulent pas assumer le risque en capital pour leur épargne ! Leur priorité est avant tout une valorisation régulière, même faible, de leur capital, mais en aucun cas il s’agit d’envisager de mettre en danger le fruit de leur travail.

j’ai le sentiment que les compagnies d’assurance vie et les financiers ont parfois du mal à comprendre la psychologie de leur client. Les épargnants n’attendent pas de leur banque ou de leur compagnie d’assurance vie de leur permettre de devenir riche.

Or les financiers, bien souvent, les conseillers financiers sont des hommes et des femmes d’argent pour lesquels l’objectif d’une vie est de devenir plus riche (mais plus riche de quoi, on peut parfois se le demander). Pour les fréquenter quotidiennement, nombreux sont les financiers qui ne comprennent pas pourquoi certains clients peuvent laisser des sommes folles à dormir sur un compte chèque ou sur le fonds euros d’un contrat d’assurance vie !

Les contrats d’assurance vie deviennent plus innovants pour mieux satisfaire les besoins des épargnants.

Ce constat de l’échec de la diversification vers les unités de compte commence à faire son chemin et les compagnies d’assurance vie innovent pour proposer de nouvelles solutions d’épargne qui permettront d’obtenir de meilleurs rendements tout en respectant les besoins et l’aversion au risque des épargnants.

Les nouveaux supports doivent :

- Proposer l’espoir d’un meilleur rendement que le fonds euros ;

- Garantir le capital et les intérêts ;

- Être simple et sans aucune décision de gestion de la part de l’épargnant ; L’épargnant ne veut pas gérer son contrat en fonction de l’évolution des marchés, c’est le rôle de la compagnie d’assurance vie.

- Et si possible être disponible … (mais il ne faut tout de même pas trop en demander ! Cette option sera source d’un rendement très faible. L’épargnant devra abandonner cette idée s’il souhaite un meilleur rendement que le fonds euros).

Plusieurs solutions sont proposés par les compagnies d’assurance vie :

Les fonds euros dynamique composés d’immobilier (SCPI).

Nous vous avions proposé un article traitant de cette question des fonds euros Immobilier principalement investi en SCPI. Nous pensons qu’il ne s’agit pas là d’une solution de diversification pérenne et pertinente. L’immobilier et les SCPI ne sont pas garantis et les performances passées extraordinaire ne serait se reproduire à l’avenir.

Pour plus de détails :Assurance vie : fonds euros investis en immobilier, qu’en penser ?

Les fonds euros à coussin ou Eurodynamique.

Il s’agit d’un fonds euros traditionnel (capital et intérêt garanti à tout moment) composé à hauteur de 70% d’un fonds euros et de 30% d’unité de compte.

Le fonds euro à coussin est géré selon la méthode d’assurance de portefeuille qui consiste à réallouer dynamiquement les investissements entre actifs diversifiés et actifs sécurisés, pour assurer la protection du capital investi chaque année.

Le nouveau contrat d’assurance vie EUROCROISSANCE

Enfin, mais je ne vous le présente plus car nous l’évoquons régulièrement ici, le nouveau contrat d’assurance vie EUROCROISSANCE devrait devenir la nouvelle référence de l’assurance vie dans les prochaines années.

Nous croyons fortement (et nous avons parfois le sentiment d’être les seuls) au succès de ce nouveau pilier de l’assurance vie. Le nouveau support EUROCROISSANCE permettra aux épargnants d’investir dans un support :

- Dont le rendement sera supérieur au fonds euro traditionnel ;

- Sans aucune gestion ;

- Sans risque en capital : Le risque est assumé et géré par la compagnie d’assurance vie qui garanti le capital à une échéance libre contractuellement fixé avec l’épargnant (avec un minimum de 8 ans) ;

- Disponible à tout moment (mais avec une garantie de capital uniquement à date) ;

La principale différence avec le fonds euros traditionnel est l’absence de disponibilité à tout moment d’un capital garanti. En cas de retrait avant le terme du contrat, la compagnie d’assurance vie ne garantira pas, ni capital, ni intérêt.

Néanmoins, pour contrer cette aspects, les premiers contrats EUROCROISSANCE prévoient un option effet cliquet tous les 5 ans.

Nous avons rédigé de très nombreux articles sur le contrat EUROCROISSANCE, je vous encourage à les relire pour mieux comprendre l’intérêt et l’enjeu :

- Les premiers contrats Euro-croissance disponibles dès la fin 2014.

- La clientèle patrimoniale séduite par le contrat Euro-croissance.

- Euro-croissance : Condamné au succès pour sauver la solvabilité des compagnies d’assurance vie.

- Euro-croissance : comment souscrire ce nouveau contrat d’assurance vie

- …

Et vous quelles sont vos solutions pour augmenter le rendement de votre contrat d’assurance vie ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|