Vous ne connaissez pas encore le PER, le nouveau Plan Epargne Retraite créé par la loi PACTE ? Pourtant, je vous assure que vous allez en entendre parler : Nous sommes le 01 octobre 2019, et c’est la date officielle du rouleau compresseur commercial.

Toutes les grandes compagnies d’assurance vie vont se ruer vers cette nouvelle opportunité commerciale et comme je vous laissais entendre en début de semaine dans cet article « Assurance vie : La destruction du fonds euros est elle une stratégie commerciale ou un vrai risque« , il y a fort à parier que cela se fasse au détriment de l’assurance vie).

Il faut avouer que le PER est une opportunité rare pour les compagnies d’assurance vie qui ne savent plus comment se débarrasser de l’encombrant fonds euros et de l’assurance vie garantie en capital. Le PER est typiquement Le produit financier qui plaît aux compagnies d’assurance vie : C’est un produit de très long terme dont le capital est bloqué jusqu’au départ à la retraite du souscripteur, dont la sortie en rente viagère sera fiscalement encouragée et dans lequel l’épargnant ne pourra pas épargner sur le fonds euros car il n’y en aura pas.

Bref, le PER est un placement de rêve pour les compagnies d’assurance vie qui vont donc agir massivement pour vous faire souscrire. Ces dernières disposent de surcroît d’un argument majeur : Les sommes versées pourront être déductibles du revenu imposable et permettront ainsi de réduire l’impôt sur le revenu du souscripteur. Les épargnants pourront même bénéficier de la défiscalisation des sommes arbitrées d’un contrat d’assurance vie.

Tout est fait pour que vous trouviez ce nouveau produit financier formidable et ça tombe plutôt bien car l’assurance vie est vieillissante et le fonds euros ne rapporte plus rien (cf »Assurance vie : Generali annonce un effondrement des rendements. Le fonds euros c’est terminé !« ).

C’est alors que nous devrions rapidement lire des comparatifs fiscaux entre l’assurance vie et le PER. Pourtant, ces comparaisons n’ont aucun sens. PER et Assurance vie ne sont pas des produits comparables ! Ce sont (éventuellement) des produits complémentaires, mais en aucun cas des produits que l’on peut opposer.

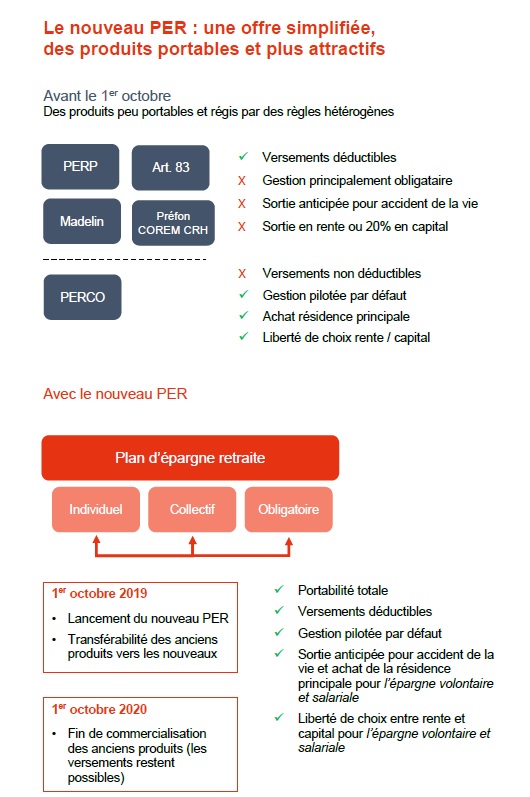

Le PER est un produit d’épargne retraite, cela signifie que le souscripteur s’engage à « bloquer » les sommes qu’il y place pendant toute la durée de sa vie active. Le souscripteur d’un PER ne pourra toucher à son épargne qu’à la retraite. Il existe bien des cas de sortie anticipée en cas d’accident de la vie ou d’achat d’une résidence principale, mais l’imposition à l’impôt sur le revenu des sommes retirées ne permet pas d’en faire un facteur d’opportunité (à noter que la sortie anticipée pour l’acquisition d’une résidence principale ne concerne que les versements volontaires effectués par le souscripteur).

Bref, alors que le contrat d’assurance vie se caractérise par une grande souplesse et dans sa capacité d’adaptation aux changements d’objectif de l’épargnant, le PER est un cadre figé qui satisfait uniquement l’objectif de préparation de la retraite.

Il est donc impossible d’opposer le PER et l’assurance vie. Ces deux placement financiers répondent à des objectifs patrimoniaux différents, leur comparaison n’est donc pas aisée.

Le PER est un produit d’épargne retraite ! Ni plus, ni moins.

Il pourrait être tentant d’affecter une épargne de long terme dédiée à la retraite dans le PER et ainsi bénéficier d’une réduction d’impôt non négligeable (notamment pour les contribuables dont la tranche marginale est la plus élevée).

Mais s’agit il vraiment un bon calcul fiscal ? L’assurance vie et sa souplesse n’est elle pas une option moins contraignante pour un résultat tout aussi satisfaisant ? Et que penser du PEA et sa rente viagère défiscalisée après 8 ans, n’est pas là un véritable produit d’épargne retraite ?

La défiscalisation des sommes versées dans le PER est un leurre car lors du dénouement du PER, à l’occasion du départ à la retraite, les sommes versées dans le PER seront imposables à l’impôt sur le revenu du souscripteur.

En fin de carrière, même en retraite, le versement en une fois du capital épargné sur le PER ne sera t’il pas la conséquence d’un imposition à un taux supérieur au montant de la défiscalisation dont ce dernier aura bénéficié 20 ans plus tôt ? Et cela sans oublier l’imposition des plus-values au prélèvement forfaitaire unique de 30% (alors que c’est le taux de 7.50% + 17.2% qui s’applique pour l’assurance vie jusqu’à 150 000€ de versements).

L’intérêt du PER n’est donc pas fiscal.

J’ai l’impression que l’intérêt principal du PER est financier et psychologique. Le PER à l’immense avantage de « bloquer » l’épargne jusqu’à la retraite. Vous ne pourrez donc pas dépenser cet argent épargnée pour financer vos vieux jours. Certains esprits (« tordus » ?) pourraient y voir une chance… La chance de se forcer à épargner, la chance de s’interdire de dépenser l’argent, une chance de pouvoir se défendre contre soi même.

A part cet intérêt un peu tordu, j’ai beau chercher, je ne vois pas d’intérêt particulier à souscrire un PER.

En tout état de cause, l’intérêt ne semble pas fiscal malgré les apparences.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|