Le 01 Janvier 2016, la loi dite ECKERT est d’application. Cette loi a pour objectif noble de lutter contre les comptes en déshérence et les comptes inactifs.

La lutte contre cette pratique scandaleuses des banques et compagnies d’assurance vie est bienvenue, et cela dans l’intérêt de tous les citoyens. Nous ne pouvons qu’approuver l’idée, néanmoins (car il y a toujours un mais…), la réalité de l’application de la loi ECKERT présente quelques (mauvaises) surprises.

Au delà de la création du fichier FICOVIE qui centralise la souscription des contrats d’assurance vie par les épargnants Français (en indiquant les montants et les bénéficiaires – cf »Ficovie, votre assurance vie sera fichée à partir du 01/01/2016.« ), et du risque spécifique qui porte sur les bons anonymes ou les bons du trésor (cf »Bons anonymes, les contrats échus seront transférés à la CDC puis à l’Etat. et Bon du trésor ou bon anonyme échu : Un vol organisé par l’état ?), nous constatons de très nombreuses dérives et beaucoup de zèle de la part des banquiers et compagnies d’assurance vie.

L’argent des comptes inactifs envoyés à la Caisse des dépôts et consignations (CDC) ?

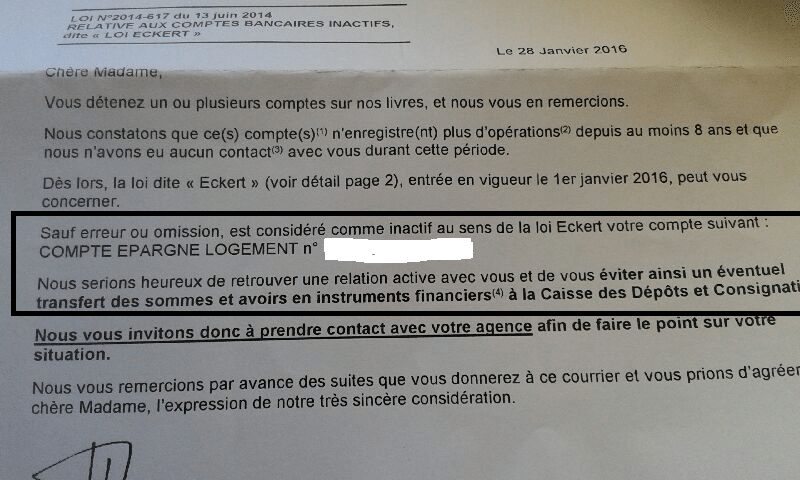

Voici par exemple un courrier anxiogène reçu par une fidèle lectrice :

Et oui, vous lisez bien : En application de la loi ECKERT, et pour la seule raison qu’aucun mouvement n’a été enregistré sur le CEL (mais le raisonnement pourrait être identique pour n’importe quel autre placement ou compte bancaire), la banque menace d’envoyer l’argent à la caisse des dépôts et des consignations (CDC).

Nous sommes pourtant loin d’un compte oublié par une personne injoignable puisque le message lui est envoyé (comme tous les autres relevés annuels) par la poste.

Vous avez de l’argent dans une banque, mais comme vous ne vous en servez pas, la banque va l’envoyer à la CDC puis à l’état, ils devraient savoir quoi en faire !

Cette pratique me semble totalement déconnectée du principe de la loi et de la lutte contre les comptes inactifs. Ne serait une pratique commerciale visant à encourager les épargnants à rendre visite à leur banquier ?

Je crois que la meilleure réponse à apporter à la banque est : Vous avez raison Monsieur le banquier, mon compte est inactif je vais le fermer et rapatrier les fonds dans ma banque principale.

Les contrats d’assurance vie à terme depuis plus de 10 ans envoyés à la CDC

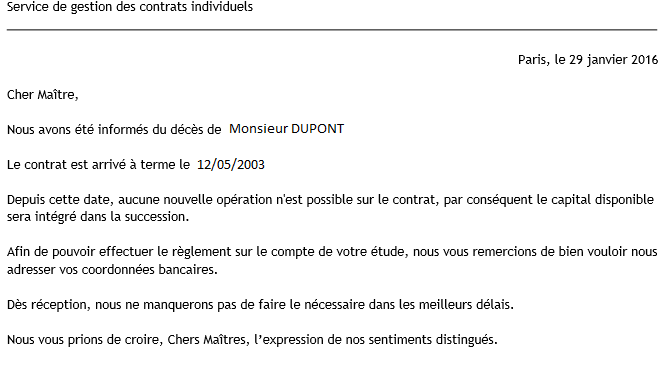

Dans le même genre d’abus et d’incompréhension, nous sommes actuellement confronté à la pratique de certaines compagnies d’assurance vie qui transfert à la CDC les contrats d’assurance vie echus depuis plus de 10 ans (et oui, certains contrats d’assurance vie ont une durée de vie limitée et la tacite reconduction n’est pas toujours la norme – notamment pour les très vieux contrats).

Ainsi, au moment du décès du souscripteur, la surprise est de taille : Le contrat d’assurance vie est échu depuis plus de 10 ans (mais la compagnie d’assurance vie a oublié de vous le signaler et continue à vous envoyer les relevés annuels et parfois même à faire des opérations dessus), il perd donc ses caractéristiques et la fiscalité attachée à l’assurance vie.

Voici un exemple de mauvaise surprise constatée au décès du souscripteur d’un contrat d’assurance vie.

Elle est pas belle la vie ?!

La spoliation organisée par l’état, appliquée par les compagnies d’assurance vie et les banques au service de l’état.

Magnifique !

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|