Nous le savons tous, la retraite par répartition est condamnée à aller dans le mur. Entre des futurs retraités qui refusent de partir en retraite plus tard et des travailleurs actifs, qui refusent de cotiser davantage, l’équilibre n’y est pas.

D’ailleurs, ce n’est pas grave, la retraite par répartition c’est « has been ». L’avenir, c’est la retraite par capitalisation. Chacun cotise et épargne en fonction de ses capacités (la retraite par capitalisation, n’est que le problème des pauvres qui n’ont qu’à épargner davantage au lieu de dépenser n’importe comment leur salaire – Humour- ) et perçoit une retraite mensuelle dont le montant est fonction du capital épargné.

La retraite par capitalisation, une rente viagère dont le montant est fonction de l’effort d’épargne de chacun

Au final, le capital épargné se transforme en rente viagère versée par une compagnie d’assurance prévoyance. La retraite par capitalisation, c’est une retraite gérée par des organismes privés VS la retraite par répartition, système de retraite public.

Le montant de la rente viagère est calculé en fonction des règles de l’actuariat et de l’actualisation, c’est à dire que le capital acquis est transformé en revenu en fonction de l’espérance de vie, du rendement attendu de l’épargne à l’avenir et de l’importance dudit capital. Le facteur principal et essentiel est le taux de rendement espéré et attendu.

L’équilibre du système de la retraite par capitalisation (PERP, Madelin, …) repose sur ces hypothèses, au premier rang desquelles se trouve le taux de rendement attendu de l’épargne.

Aujourd’hui, devant l’échec du PERP, la retraite par capitalisation concerne en France principalement les indépendants, cotisants au RSI et souscrivant leur assurance-retraite Madelin et les fonctionnaires avec la COREM et/ou la PREFON.

Dans un monde ou le capital sécuritaire n’est plus rémunéré, c’est le concept même de la retraite par capitalisation qui est en danger ! Faute de rendement, ou obligeant les compagnies d’assurance vie à prendre toujours plus de risque pour satisfaire leurs obligations, la capitalisation perd tout son sens.

En effet, n’oublions pas que la retraite par capitalisation est un système individuel : Le montant de la retraite n’est que la redistribution du capital épargné sur la durée de vie anticipée de l’épargnant.

Seul le rendement du capital et de l’épargne qui permet alors à l’épargnant de percevoir plus qu’il n’a cotisé : C’est l’effet capitalisation. Dans un monde sans rendement à taux zéro, pas de capitalisation, pas de revalorisation du capital et l’épargnant ne percevra que le montant de son épargne (s’il a la bonne idée de vivre son espérance de vie statistique ; s’il vit moins longtemps, il percevra moins, s’il vit plus longtemps, il percevra plus).

On ne s’en rend pas compte, mais la retraite par capitalisation et la valeur actuelle des engagements futurs est en train d’exploser avec la baisse des taux d’intérêt. C’est le monde de l’actuariat et le cœur du système de l’assurance (qui repose sur ces mécanismes d’actualisation, au delà de la mutualisation) qui subit pleinement les taux bas.

La retraite par répartition, une solidarité intergénérationnelle reposant sur la démographie.

Contrairement à la retraite par capitalisation dont les fondements reposent sur des mécanismes financiers, la retraite par répartition, pour sa partie essentielle, repose simplement sur un système de redistribution intergénérationnelle :

Les cotisations versées par les travailleurs actifs dans une année, permettent de verser les pensions retraite pendant cette même année. Il n’y a pas de réserve, pas de capitalisation, pas d’actualisation ou d’impact des marchés financiers. L’équilibre de la retraite par répartition repose sur une mécanique simple :

Montant des cotisations = Montant des prestations

Ainsi, en fonction de l’évolution de la démographie d’un pays, il y a lieu d’ajuster l’équilibre en augmentant les cotisations, allongeant la période d’activité, réduisant la durée de la retraite (en partant plus tard), … Mais au final, l’équilibre est fondamental. Sans équilibre, pas de retraite par répartition.

Du fait du baby-boom et de la masse de nouveaux jeunes retraités, nous vivons une période de déséquilibre entre des retraités, toujours plus nombreux et des actifs, moins nombreux et subissant de plein fouet les conséquences de la crise économique. La pyramide des âges est défavorable à la retraite par répartition et rend nécessaire une plus grande solidarité intergénérationnelle :

– Les actifs, doivent cotiser davantage pour assurer le paiement des retraites des retraités ;

– Les jeunes retraités doivent accepter de partir en retraite plus tard, pour éviter de faire peser ce déséquilibre démographique sur les seules épaules des salariés actifs.

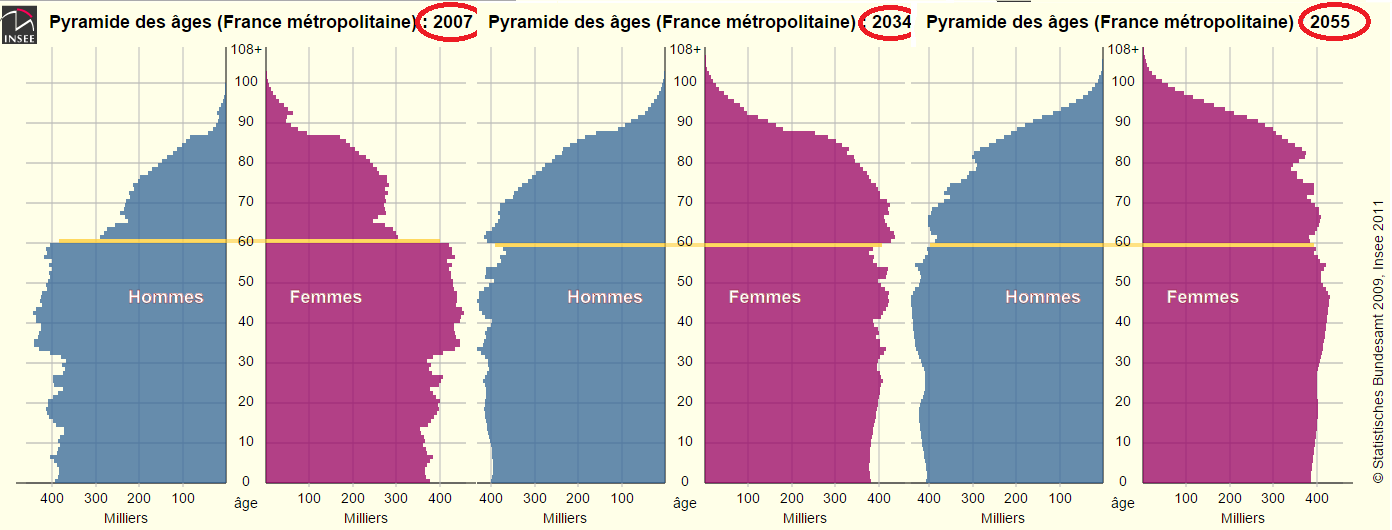

Le déséquilibre est connu et peut être représenté dans un graphique représentant l’évolution anticipée de la pyramide des âges de la population Française.

Vous le constatez, et tout le monde le sait, la masse des retraités va fortement augmenter dans les années qui viennent, et le nombre des cotisants (travailleurs actifs) n’augmente pas dans les mêmes proportions. Ajoutant à cette difficulté démographique, les effets de la crise et les conséquences du chômage de masse réduisant mécaniquement le montant des cotisations, vous venez de comprendre la problématique de la retraite par répartition.

Une modification profonde doit être effectuée pour assurer l’équilibre entre montant des cotisations et montant des prestations. Mais une fois cet équilibre trouvé, il s’agit d’un système de retraite sain et non dépendant de l’évolution des marchés financiers : Taux bas, bulle sur les actifs, krach financier n’ont aucune conséquence directe sur le montant de la retraite versée (et ce n’est pas le cas pour la retraite par capitalisation, surtout s’il faut prendre toujours plus de risque pour espérer un rendement minimal satisfaisant justifiant la capitalisation).

La retraite par capitalisation, n’est peut être pas l’avenir du système de retraite dans un environnement de taux bas…

Au final, l’effondrement médiatique de la retraite par répartition, ou plus précisément le nécessaire nouvel équilibre à trouver, ne doit pas laisser penser que LA solution est la retraite par capitalisation.

En effet, dans un monde sans rendement, l’effet capitalisation est néant et c’est tout une mécanique qui s’enraye.

Chef d’entreprise, vous devez intégrer cette fragilité de la retraite par capitalisation dans votre choix entre retraite par répartition ou retraite par capitalisation.

Les chefs d’entreprise, dans le choix de leur statut social (TNS – Travailleur Non Salarié et/ou Assimilé Salarié), peuvent choisir leur système de retraite :

– Choisir le statut de TNS (Travailleur Non Salarié) redevable du RSI pour lequel le montant des cotisations sociales est moindre, mais également synonyme d’une moindre retraite par répartition. Les cotisations sociales sont plus faibles pour le gérant relevant du RSI, mais ce dernier devra souscrire une assurance retraite par capitalisation pour compenser cette moindre couverture retraite. Le cotisant TNS au RSI ne fait pas confiance à la retraite par répartition et préfère la retraite par capitalisation pour assurer son complément de revenu. C’est notamment la possibilité de souscrire un contrat MADELIN qui permet de compenser cette moindre couverture de la retraite par répartition.

– Choisir le statut assimilé-salarié, pour lequel le montant des charges sociales sera plus élevé, mais qui bénéficiera des prestations retraites comparables aux salariés. Ce gérant assimilé salarié fera confiance au système de la retraite par répartition pour assurer sa retraite.

Dans un article « Rémunération du dirigeant / chef d’entreprise : TNS affilié RSI ou Assimilé-salarié ? Notre simulateur.« , nous vous proposons un comparateur vous permettant de comprendre la différence de cotisations sociales entre les deux régimes TNS au RSI et Assimilé-salarié.

Il est de coutume de surfer sur l’effondrement annoncé de la retraite par répartition pour faire préférer le régime TNS au RSI. Mais, ne serait ce faire trop confiance à la retraite par capitalisation, et sous estimer les conséquences des taux bas ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|