La gestion passive et automatique de l’épargne est l’un des voies à explorer pour investir de manière plus sereine sur les marchés financiers et se soustraire du comportement irrationnel des hommes face à une situation de stress.

Depuis quelques semaines, nous travaillons sur le développement de stratégies pour investir de manière plus sereine sur les marchés financiers. Nous évoquons de plus en plus souvent l’utilité des ETF (notamment dans cet article : »Comment gérer ses investissements en bourse avec 1 minute par mois ?« ), c’est à dire de produits financiers indiciels qui répliquent fidèlement un indice de référence à moindre frais (considérant l’humain incapable de battre le marché à long terme, pourquoi ne pas se contenter d' »acheter le marché »).

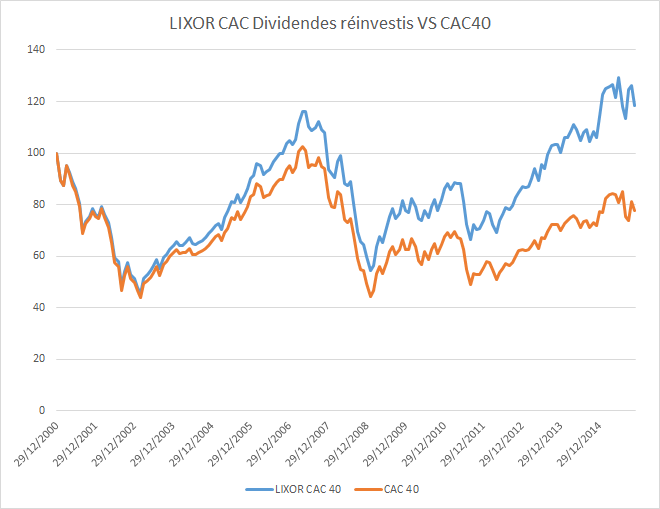

Par exemple, voici la performance du tracker LYXOR CAC DR depuis son lancement fin 2000 dont l’objectif est de répliquer le CAC40 dividendes réinvestis.

Vous constaterez un différentiel de rendement entre l’indice CAC40 et le tracker CAC40 DR, c’est l’impact des dividendes versés (et réinvestis dans le cas du tracker. Dans la suite de nos simulations, nous utiliserons ce support (disponible dans tous les bons contrats d’assurance vie, mais rarement dans les contrats distribués par les CGPI ou banque car si l’intérêt pour l’épargnant est une absence de frais de gestion, on comprend que ce n’est pas l’intérêt du courtier ou distributeur, car ils ne pourraient pas percevoir de retro-commissions (ou très faiblement) sur ces unités de compte – CF »Comment les #fintechs vont bouleverser l’assurance vie dans l’intérêt unique de l’épargnant ?« ).

Depuis 2000, le tracker LYXOR CAC40 dividendes réinvestis affiche une performance de +18%, soit un médiocre +1.12%/an depuis 2000. Le CAC40 affiche des performances nettement plus dégradées avec -22% depuis fin 2000 soit -1.60%/an.

Le tracker n’est qu’un support indiciel, il ne peut faire de miracles lorsque son indice de référence affiche des performances médiocre.

Comment investir en bourse pour (espérer) maximiser ses gains ?

La question est maintenant de chercher la meilleure manière pour investir et maximiser le rendement de votre épargne. Connaître le bon support est une chose, réussir à y investir pour profiter de son potentiel en est une autre ( et malheureusement, vous ne pouvez pas vous faire confiance pour savoir quand investir ou quand sortir sur les marchés actions – Les professionnels, dont je fais partie, en sont incapables, vous n’êtes pas meilleur).

Puisqu’il est impossible de savoir avec précision si le moment est opportun pour investir sur les marchés financiers, il peut être utile de chercher uns stratégie pour automatiser l’investissement et éviter les prises de décisions humaines : Si vous devez prendre une décision, vous ne prendrez pas la bonne car votre « affect » et vos « émotions » vous donneront le mauvais signal.

L’investissement programmé est alors la solution : Puisqu’il est une erreur de vous laisser (mais également de laisser aux professionnels) le soin de déterminer le bon moment pour investir, il convient d’investir tout le temps et de manière régulière.

Vous avez 100 000€ à investir, ne le faites jamais en une seule fois, personne n’est capable de vous affirmer que le moment est opportun. Préférez le découpage de cette somme en de nombreux petits versements mensuels répartis par exemple sur 36 mois. C’est une manière habille et sans contrainte pour éviter d’investir au pire moment et de perdre tout espoir de rentabilité. La très grande majorité des contrats d’assurance vie permet d’investir de la sorte, l’option est nommé « investissement progressif » ou encore « diversification progressive du capital« .

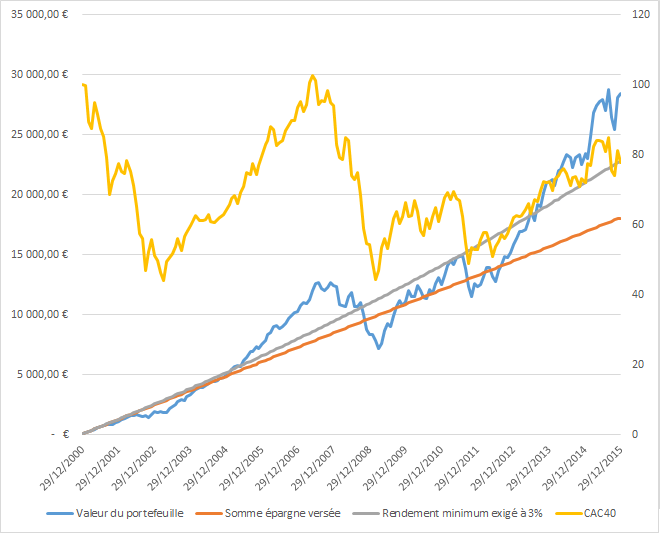

Graphique de la performance d’un investissement programmé sur le marché actions.

Afin de comprendre et chiffrer la rentabilité passé d’un investissement programmé, nous avons construit un outil dont vous voici les résultats pour un épargnant qui aurait choisi d’investir 100€/ mois entre le 29/12/2000 et le 01/01/2016, soit une épargne totale de 18 000€ versée en 180 mensualités.

Sur la période, l’épargnant aurait versé un capital de 18 000€ (réparti mensuellement pendant 15 ans à hauteur de 100€), et pourrait compter au 31/12/2015 sur un capital total de 26663€, soit un rendement annuel net de 4.92% pendant 15 ans.

Dans un marché peu attrayant caractérisé par de nombreuses phases dépressives, l’investissement programmé permet d’investir de manière opportune grâce à de longues périodes de sous-valorisation. La comparaison avec l’investissement en direct sur le marché action eût été moins favorable à l’investissement programmé dans un contexte de marché haussier.

Vous noterez enfin que les périodes de moins-value en capital sont quasi absentes (courbe bleue inférieure à la courbe orange), source de sérénité pour l’épargnant. Malgré un marché action CAC40 dégradé et peu performant, le portefeuille n’affiche pas de pertes.

Au final, l’investissement programmé permet d’investir sur les marchés action en lissant le prix de revient et permet d’éviter d’investir massivement au pire moment.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|