Entrons au cœur des stratégies patrimoniales avec cette combinaison gagnante entre PER et investissement immobilier locatif. Deux outils indispensables pour préparer votre retraite que nous allons associer au service d’une stratégie fiscale attrayante, d’une retraite parfaitement préparée et d’un effet de levier du crédit immobilier optimisé.

Cet exercice vous permettra de mieux comprendre comment calculer le taux de rendement interne d’un investissement immobilier.

En effet, le taux de rendement de votre investissement immobilier ne dépend pas uniquement des qualités intrinsèques de votre achat, il dépend également de l’utilisation qui sera faite des revenus générés par l’investissement.

Et cela change tout ! Le TRI de votre investissement est considérablement affecté par la juste affectation de vos flux de trésorerie. Dans notre exemple, la combinaison avec le PER permet de passer d’un TRI de 5% à 7.50% !

Cas pratique.

Pour mieux comprendre la pertinence de cette stratégie, rien ne vaut un exemple. Imaginons Monsieur et Madame DUPONT, 45 ans, 2 enfants, tranche marginale d’imposition 30% ;

Ils ont une capacité d’épargne de 1000€ / mois qu’ils veulent investir à long terme pour leur retraite

À 45 ans, ils partiront en retraite dans 20 ans. Nous allons donc nous engager dans un programme d’investissement pour les 20 prochaines années.

Un programme d’investissement qui sera construit autour d’un investissement immobilier et d’un crédit immobilier dont la mensualité sera de 1000€ / mois pendant 20 ans, soit 180000€ environ.

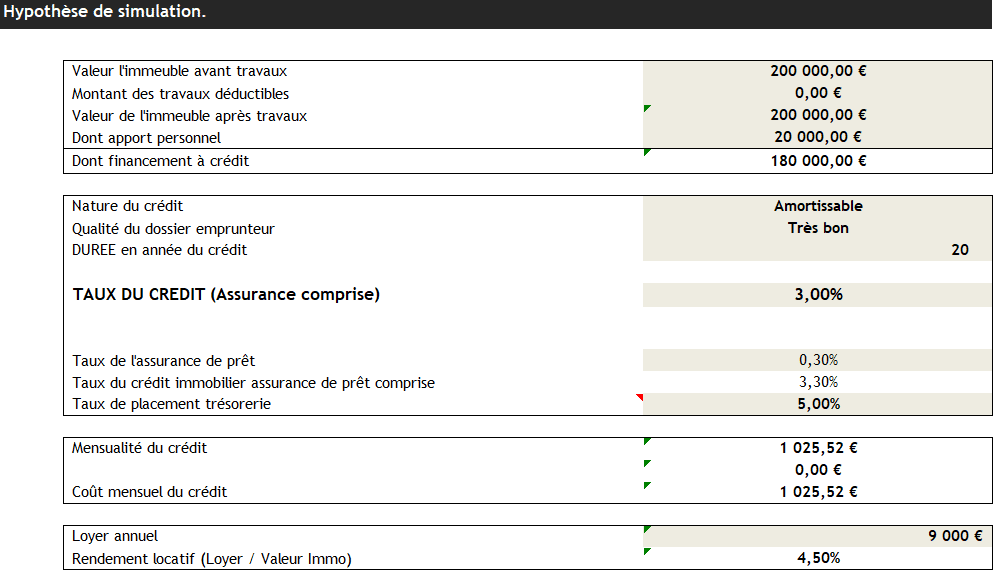

Notre couple devra probablement effectuer un apport personnel d’environ 20000€ à 30000€ ce qui lui permettrait d’acquérir un bien immobilier valorisé 200 000€.

Ce bien immobilier sera basiquement mis en location nue. Aucun dispositif spécifique pour simplifier le calcul et le raisonnement, mais dans les faits une option pour la location meublée non professionnelle (LMNP) ou le dispositif loc’avantage permettront d’améliorer encore l’intérêt de la stratégie en minimisant l’imposition.

Le loyer sera d’environ 750€ / mois. Après paiement des diverses charges d’entretien, taxe foncière, considérons un revenu net de 550€ / mois, soit 6600€ / an.

Après paiement des prélèvements sociaux à hauteur de 17.20%, soit 1135€, le revenu net de prélèvements sociaux généré par l’investissement est ainsi de 5464€, soit 455€ / mois.

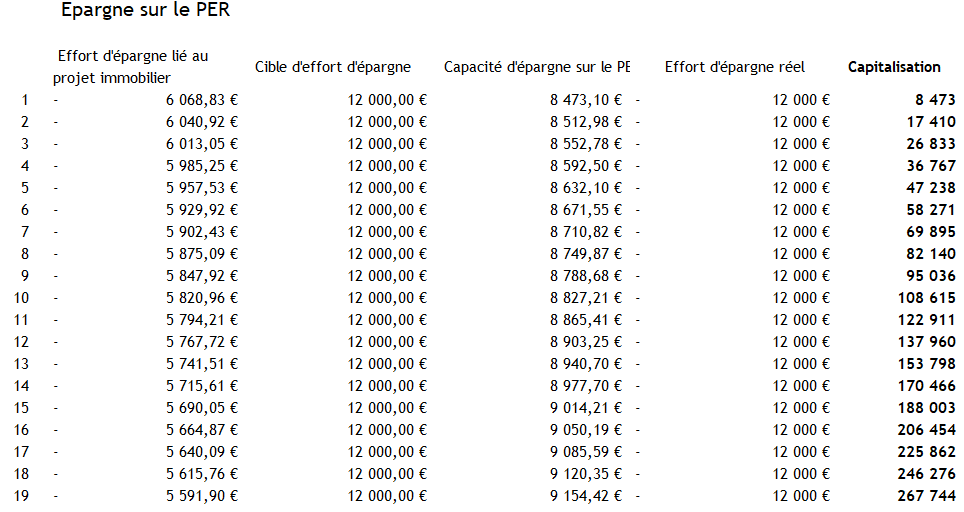

Tous les mois les époux DUPONT payent la mensualité du crédit immobilier de 1000€ / mois, reçoivent 455€ de revenu net immobilier, leur effort d’épargne est donc de 550€ / mois sur un total envisagé de 1000€. (au début de l’exemple, je vous expliquais que les époux souhaitaient épargner 1000€ / mois pour leur retraite).

Ils peuvent alors verser les 455€ de revenu immobilier net sur un PER. 455*12 = 5464€ qui seront déductibles de leur revenu imposable à l’impôt sur le revenu.

Ce versement permettra de neutraliser l’imposition sur le revenu des revenus immobiliers, soit une économie fiscale de 30% * 455 * 12 = 1638€, tous les ans pendant 20 ans.

Cette neutralisation fiscale des revenus immobiliers permet de considérablement augmenter le TRI de l’investissement immobilier.

Mais ce n’est pas tout. En effet, l’investissement à long terme (20 ans) sur le PER doit permettre d’envisager un rendement attrayant d’une épargne investie sur les marchés financiers. Considérons un taux moyen de 5% pendant 20 ans.

Dans le détail des calculs.

À suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|