A l’occasion d’un publication de l’INSEE, revenons ensemble sur les performances historiques des principaux placements et investissements des Français.

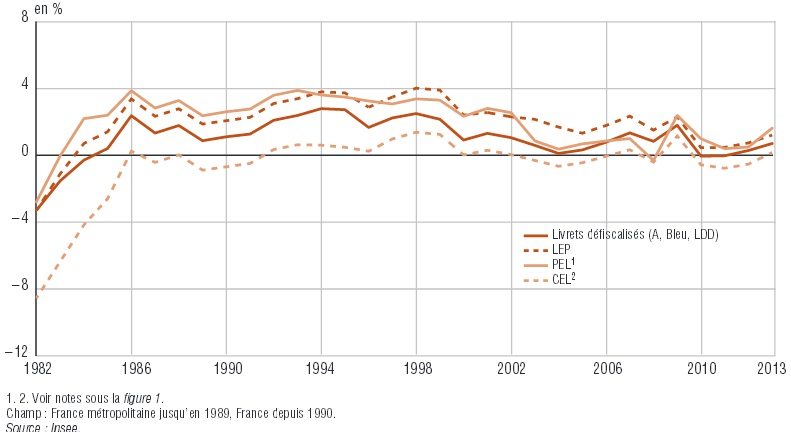

Rendement historique des placements bancaires réglementés depuis 1982.

Avant même de parler fonds euros des contrats d’assurance-vie ou encore placement sur les marchés financiers, je vous propose une analyse historique des principaux rendements des placements bancaires de base (Livret A, Codevi puis LDD, PEL ….).

Une rémunération brute de l’épargne réglementée constamment en baisse …

Le constat est relativement simple : Les rendements de l’épargne bancaire de base baisse année après année sur fond de baisse de l’inflation.

…Mais un rendement net d’inflation relativement stable dans le temps.

Au final, le taux de rendement réel, c’est à dire le taux de rendement des placements bancaires en tenant compte de l’inflation, est le seul véritable baromètre permettant de juger du rendement de l’épargne. Déduction faites de l’inflation, le rendement de l’épargne bancaire semble relativement stable dans le temps, toujours comprise entre 0% et 4% depuis 1986 mais sur une tendance baissière depuis 2006.

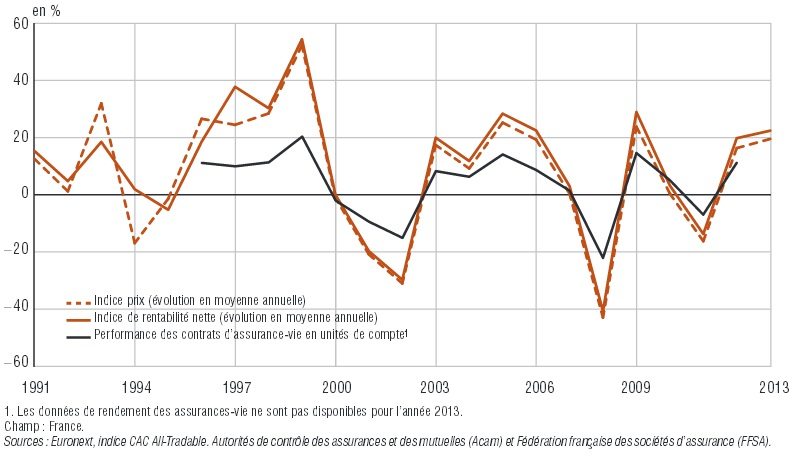

La performance des placements à risque

Il s’agit là d’analyser la performance nette des portefeuilles d’actions cotées (la performance nette tient compte de l’évolution du prix de action mais aussi des dividendes versés par les entreprises).

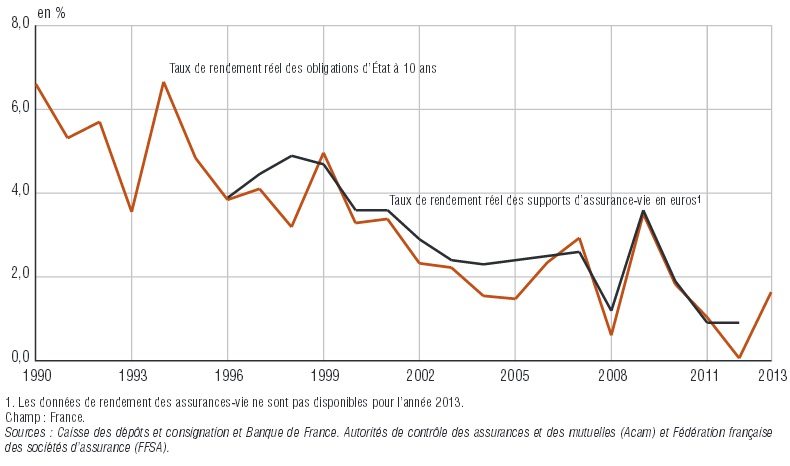

La performance des fonds euros des contrats d’assurance vie et de l’obligation d’état Français.

Attention, il s’agit du rendement réel des fonds euros des contrats d’assurance vie (c’est à dire, le rendement net d’inflation).

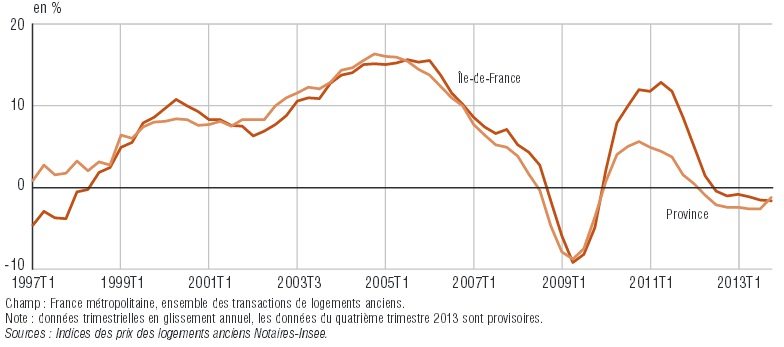

Évolution en glissement annuel du prix des logements anciens.

Il s’agit du taux d’évolution annuel du prix des logements anciens.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|