Dernière ligne droite pour défiscaliser grâce à votre PER. Vous avez jusqu’au 31 décembre de cette année pour effectuer vos versements qui viendront directement réduire l’impôt sur le revenu que vous payerez en 2024.

Comme vous le savez, les versements volontaires effectués dans un PER, qu’ils soient individuels ou collectifs, c’est-à-dire, via l’épargne salariale de votre entreprise, sont déductibles de votre revenu imposable.

Cela signifie simplement que les versements effectués sur votre PER d’ici à la fin de l’année vous permettront de réduire votre revenu imposable 2023 et donc l’impôt payé en 2024 sur les revenus 2023.

Néanmoins, les versements déductibles sont plafonnés. Le calcul des plafonds peut apparaître comme particulièrement complexe pour les TNS. Une complexité qui pourrait néanmoins être très avantageuses les premières années de versement sur le PER.

Essayons de défricher ce sujet complexe, mais au combien essentiel.

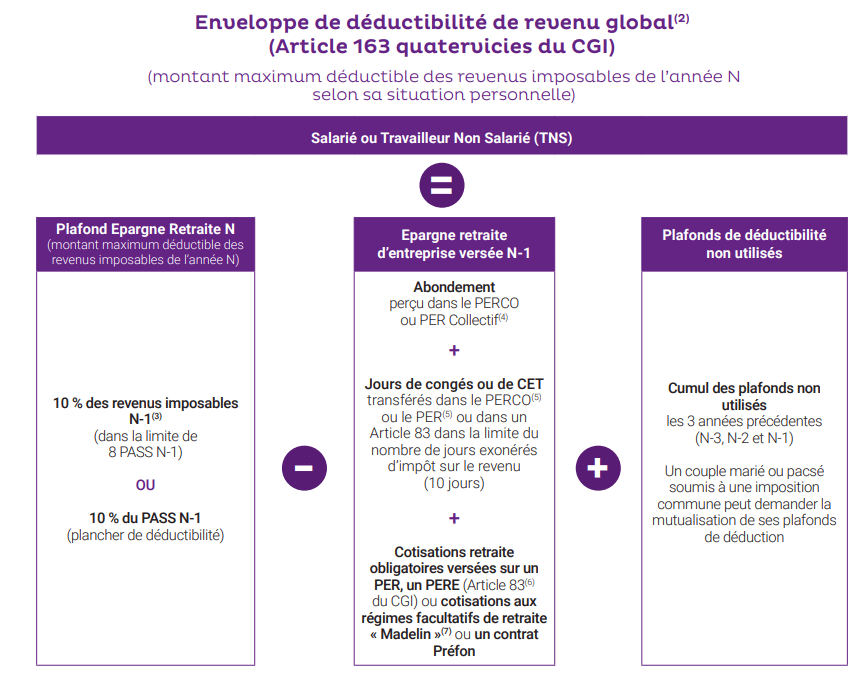

Plafond de déductibilité commun à tous les contribuables.

Un plafond de déductibilité des versements sur l’épargne salariale commun à de nombreux dispositifs de préparation de la retraite.

Le plafond de déductibilité n’est pas spécifiquement dédié au PER. Il est applicable à de nombreuses solutions d’épargne retraite.

Ainsi, le plafond de déductibilité du PER devra être réduit par :

- L’abondement perçu dans le PERCO ou PER Collectif (abondement versé par l’employeur au titre du PERCO ou PER Collectif en N-1,dont les jours de Compte Épargne Temps (CET) issus d’un abondement en temps ou en euros (dans la limite du montant exonéré d’IR).

- Les jours de congés ou de CET transférés dans le PERCO ou le PER ou dans un Article 83 dans la limite du nombre de jours exonérés d’impôt sur le revenu (10 jours)

- Les cotisations retraite obligatoires versées sur un PER, un PERE (Article 83 du CGI) ou cotisations aux régimes facultatifs de retraite « Madelin » (cotisations aux régimes facultatifs de retraite « Madelin » et « Madelin agricole » pour les non-salariés, compte non tenu de leur fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le montant annuel du PASS ou un contrat Préfon

Calcul du plafond de déductibilité commun.

Pour tous les contribuables, le plafond de déductibilité sur le PER est égal au plus élevé des 2 montants suivants :

- 10 % des revenus professionnels de 2022 (nets de cotisations sociales et de frais professionnels) avec une déduction maximale de 35 194 € ;

- 4 114 €

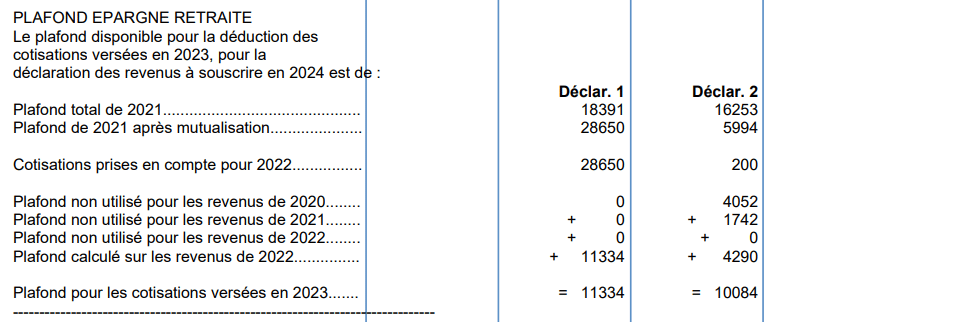

Si vous n’utilisez pas tout ou partie de votre plafond de déduction, vous pouvez le reporter sur les 3 années suivantes.

Notez que ce plafond de déductibilité des versements sur le PER est indiqué sur l’avis d’imposition que vous venez de recevoir dans le courant du mois d’août 2023 :

Pour les salariés, rien de bien compliqué. Il suffit de respecter les plafonds indiqués sur votre avis d’imposition.

Pour les TNS, c’est une autre histoire.

(1) article 170, 3 du CGI modifié par loi n° 2022-1499 de finances rectificative pour 2022.

(2) La possibilité de déduction du revenu global est ouverte à toute personne salarié ou non. La possibilité de déduction du revenu global ne s’applique pas aux versements déjà déduits du revenu catégoriel, BIC, BNC ou BA en application des articles 154 bis et 154 bis-0 A du CGI (principe de subsidiarité de la déduction du revenu global).

(3) Net des frais professionnels le cas échéant.

(4) Abondement versé par l’employeur au titre du PERCO ou PER Collectif en N-1,dont les jours de Compte Épargne Temps (CET) issus d’un abondement en temps ou en euros (dans la limite du montant exonéré d’IR).

(5) Sommes correspondant à des jours de repos non pris (en l’absence de CET) ou de jours de CET (non issus d’un abondement en temps ou en euros) transférés dans le PERCO, et au PER Collectif et PER Obligatoire en N-1.

(6) Cotisations aux régimes de retraite supplémentaire rendus obligatoires dans l’entreprise pour les salariés (Article 83, PER Collectif et PER Obligatoire). Il s’agit de la part patronale, pour son montant non imposable, et de la part salariale, pour son montant déductible du salaire.

(7) Cotisations aux régimes facultatifs de retraite « Madelin » et « Madelin agricole » pour les non-salariés, compte non tenu de leur fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le montant annuel du PASS. Ce document est simplifié, il ne peut se substituer aux textes législatifs et réglementaires. Pour plus d’informations, consultez impots.gouv.fr

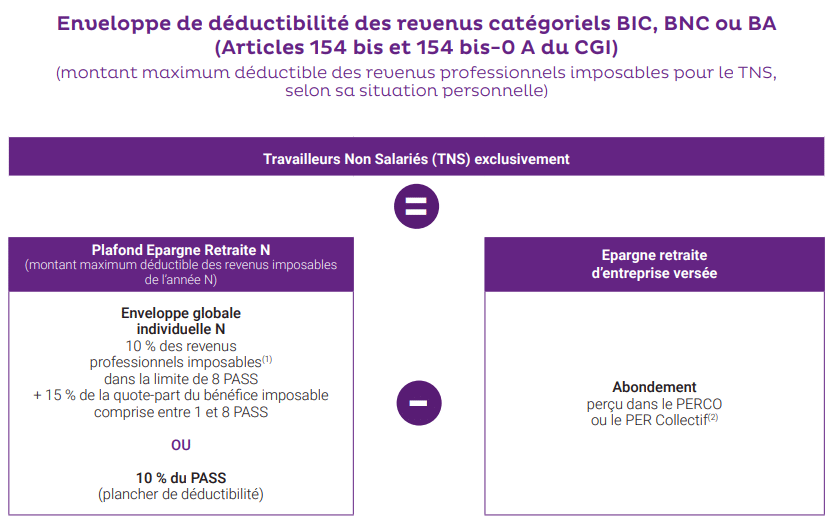

Calcul du plafond spécifique aux TNS (Travailleurs Non Salariés).

Pour les TNS, le montant indiqué sur votre avis d’imposition n’est pas le bon !

En réalité, les TNS auront la possibilité, pour chacun des versements, de choisir entre deux plafonds disponibles :

- Soit, le versement sera déductible en vertu du plafond spécifique aux TNS. Pour les TNS, le plafond spécifique est égal au plus élevé des 2 montants suivants :

- 10 % du bénéfice imposable de 2023, dans la limite de 351 936 € + 15 % du bénéfice imposable compris entre 43 992 € et 351 936 €

- 4 114 € + 15 % du bénéfice imposable compris entre 43 992 € et 351 936 €

ou

- Soit, les versements seront déductibles en vertu du plafond commun, partagé avec les salariés et tous les autres contribuables.

Le TNS pourra faire ce choix à chacun des versements, mais au cours d’une année, il pourra alternativement choisir l’une ou l’autre des options lors de ces versements. Cela signifie, tout simplement, qu’au cours d’une même année, le TNS pourra bénéficier des deux plafonds :

- Du plafond de déductibilité COMMUN, partagé avec tous les autres contribuables.

- Du plafond de déductibilité SPÉCIFIQUE TNS, applicable uniquement aux TNS.

Au final, et notamment pendant les 2 ou 3 premières années, c’est carton plein pour le TNS qui pourra déduire :

- 10 % des revenus professionnels de 2022 (nets de cotisations sociales et de frais professionnels) avec une déduction maximale de 35 194 € avec un minimum de 4 114 €. Les premières années, le TNS pourra même utiliser les trois dernières années de plafond global des années précédentes non utilisées.

+

- 10 % du bénéfice imposable de 2023, dans la limite de 351 936 € + 15 % du bénéfice imposable compris entre 43 992 € et 351 936 € avec un minimum de 4 114 € + 15 % du bénéfice imposable compris entre 43 992 € et 351 936 €

Malheureusement, ce cumul des deux plafonds sera progressivement sans intérêt, car le plafond COMMUN, partagé par tous les contribuables, sera négativement affecté d’une partie des sommes déductibles via le compartiment TNS.

Au fur et à mesure de l’utilisation du plafond de déductibilité spécifique au TNS, le plafond commun sera réduit a due proportion. L’avantage de ce cumul sera donc maximum lors des deux ou trois premières années après la souscription du PER.

À suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|