L’investissement immobilier dans la loi PINEL permet aux particuliers, acquéreurs d’un bien immobilier neuf, situé dans une zone caractérisée par une pénurie de logements, de bénéficier d’une réduction d’impôt.

Dans notre nouveau livre « Investir dans l’immobilier« , nous vous donnons tous nos conseils et nos stratégies pour réussir votre investissement immobilier locatif, notamment dans le cadre de la loi PINEL, mais pas que…

Cette réduction d’impôt est variable et fonction de la durée de l’engagement de location de l’investisseur :

- 6 ans d’engagement de location : 12% de réduction d’impôt ;

- 9 ans d’engagement de location : 18% de réduction d’impôt ;

- 12 ans d’engagement de location : 21% de réduction d’impôt ;

L’investisseur bénéficiera donc d’une réduction d’impôt de 2% par année les 6 ou 9 premières années, puis d’une réduction d’impôt de 1% par année entre les années 9 à 12.

La réduction d’impôt est calculée sur le prix de revient, retenu dans la limite d’un plafond de 5 500 € par mètre carré de surface habitable, du ou des logements, dans la limite de deux au plus, ou sur 95 % du montant des souscriptions des parts de société civile de placement immobilier (SCPI), sans pouvoir excéder globalement 300 000 € par contribuable et pour une même année d’imposition. Le prix de revient s’entend du prix d’acquisition majoré des frais afférents à l’acquisition : honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d’enregistrement le cas échéant, et taxe de publicité foncière.

Elle est accordée au titre de l’année d’achèvement du logement, ou de son acquisition si elle est postérieure, ou au titre de l’année de réalisation de la souscription de parts de SCPI, et imputée sur l’impôt dû au titre de cette même année, puis sur l’impôt dû au titre de chacune des huit années suivantes à raison d’un neuvième de son montant total au titre de chacune de ces années.

Une réduction d’impôt qui paraît très avantageuse …… mais qui ne doit pas suffire à justifier l’investissement immobilier PINEL

La réduction d’impôt dont bénéficie les investisseurs en loi PINEL est particulièrement attrayante. Par exemple, pour un appartement payé 150 000€ (prix de revient global y compris frais de notaire, frais de négociation et de rémunération de votre conseil en gestion de patrimoine, TVA) permettra une réduction d’impôt de 3000€ par année pendant 9 ans, soit 27 000€ au total sur 9 ans.

Cette économie d’impôt est véritablement attrayante ! mais ne doit pas être la principale motivation de l’investisseur. Il n’est pas raisonnable d’investir dans un bien immobilier uniquement pour économiser 27 000€ d’impôt sur 9 ans… l’investissement immobilier en loi PINEL doit trouver sa justification dans l’espérance d’enrichissement et de valorisation de patrimoine.

Investir dans la loi PINEL, c’est augmenter votre revenu imposable et votre impôt.

C’est vrai qu’il est commercialement plus simple de mettre en avant une réduction d’impôt de 18% sur 9 ans ou même 21% sur 12 ans, mais on oubli souvent d’indiquer qu’investir dans la loi PINEL aura pour conséquence d’augmenter l’impôt sur le revenu de l’investisseur.

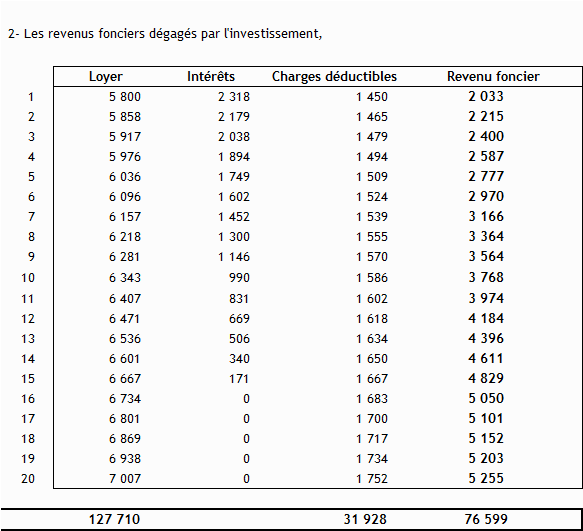

Le revenu foncier perçu par l’investisseur PINEL viendra augmenter son revenu imposable et sera taxable, après déduction des charges d’entretien et intérêt d’emprunt, à la tranche marginale d’imposition et CSG-CRDS au taux de 17.20%. Bien évidemment, au début de l’investissement, les intérêt d’emprunt déductibles permettront de réduire l’impact de l’imposition des revenus fonciers, mais cela s’estompera dans le temps.

Dans notre simulateur PINEL « Simulateur Loi PINEL : Défiscalisation dans l’immobilier locatif neuf.« , nous avons calculé le montant de cette fiscalisation des revenus fonciers.

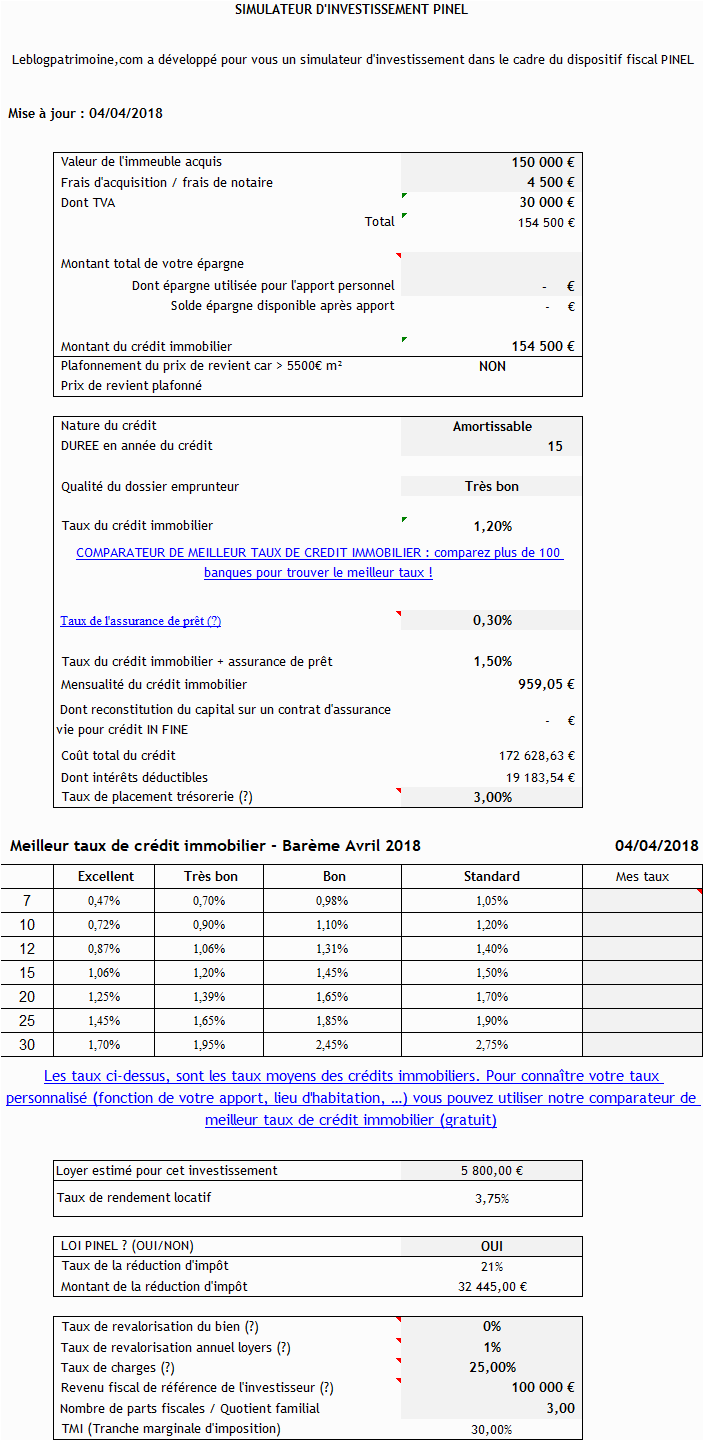

Hypothèse de la simulation PINEL – Simulateur loi PINEL

Vous connaissez notre prudence, nous retenons des hypothèses réalistes afin de vous proposer des résultats cohérents et proche de la réalité, notamment en ce qui concerne l’évolution des prix de l’immobilier.

Cet investissement immobilier PINEL après déduction des intérêts d’emprunt mais également des diverses charges déductibles (taxe foncière, charges d’entretien, …) dégagera un revenu foncier imposable selon la tranche marginale de l’investisseur (30% dans notre exemple) et la CSG-CRDS (17.20%).

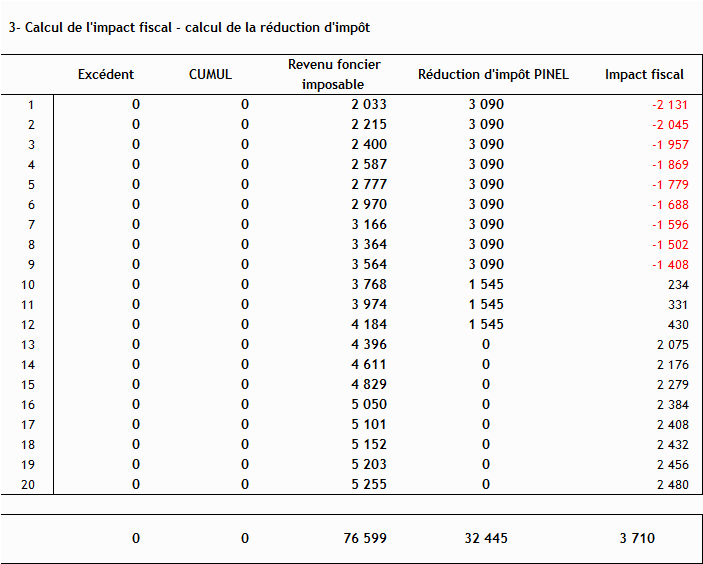

Au final, lorsque l’on réalise la compensation entre réduction d’impôt PINEL (12%, 18% ou 21% ) et imposition des revenus fonciers, l’impact fiscal est moins favorable.

Dans la colonne « impact fiscal », vous pouvez lire le montant réel de votre réduction d’impôt sur le revenu. Cette colonne ne tient pas compte du paiement de la taxe foncière. Investir dans la loi PINEL, c’est également devenir propriétaire d’un bien immobilier et devenir redevable de la taxe foncière des propriétés bâtis.

La réduction d’impôt est tout de suite moins intéressante pour l’investisseur.

Avant d’investir, il faut analyser l’ensemble des paramètres de l’investissement PINEL.

La réduction d’impôt ne doit pas être le moteur de votre investissement PINEL, seule la prise en considération de l’ensemble des paramètres vous permettra de vérifier la qualité de votre investissement. Il s’agit principalement :

- De l’imposition des revenus fonciers en fonction de votre tranche marginale et de la CSG-CSDS

- De la revalorisation (ou baisse) des prix de l’immobilier ;

- De l’évolution des loyers ;

- Des charges d’entretien nécessaire au maintien de la valeur patrimoniale de votre investissement ;

- La prise en charge de la vacance locative et des frais de recherches de nouveaux locataires ;

- … et tout les aléas qui font le bonheur des propriétaires bailleurs ;

Une fois l’ensemble des critères et paramètres analysés, il devient aisé de déterminer la qualité intrinsèque de l’investissement PINEL. Pour ce faire, nous calculons :

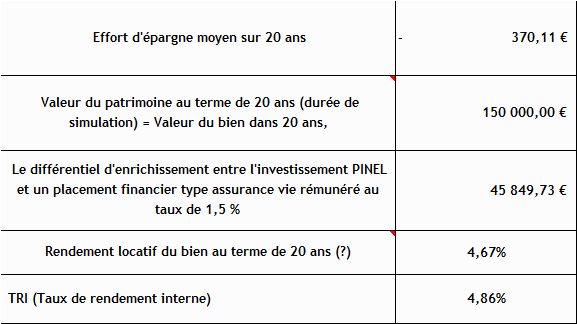

Le différentiel d’enrichissement entre l’investissement PINEL et un placement financier type « assurance vie »

En faisant le même effort d’épargne sur un contrat d’assurance vie, quel serait l’enrichissement final de l’investisseur. Dans notre exemple, le différentiel d’enrichissement est de -+ 45 000€ au profit de l’investissement PINEL (en prenant comme hypothèse un rendement haut de l’assurance vie à 1.50%% et une stabilité des prix de l’immobilier sur 20 ans).

Mais est il pertinent de comparer le rendement d’un placement financier disponible et garanti avec un investissement immobilier ? Pas certain… Cette comparaison ne vaut pas raison, il s’agit simplement d’une indication qui permet de mesurer si la prise de risque supérieure que représente l’investissement immobilier est suffisamment rémunérée.

Pour réaliser votre simulation personnalisée : Simulateur Loi PINEL : Défiscalisation dans l’immobilier locatif neuf.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|