C’est la catastrophe pour les compagnies d’assurance vie et cela explique probablement leur communication agressive depuis septembre : Malgré la pression commerciale intense pour vendre des unités de compte aux épargnants, ces derniers n’y croient pas et ne veulent pas épargner en unité de compte.

Les challenges commerciaux n’y changent rien ! Les épargnants ne veulent pas placer leur argent sur les marchés financiers. Les vendeurs d’assurance-vie ne se rendent même plus compte qu’ils ne doivent pas se comporter comme des vendeurs comme les autres et qu’ils sont soumis à un devoir de conseil.

Je suis tombé, par hasard sur cette publication sur un réseau social : Le directeur régional d’une banque récompense ses meilleurs vendeurs d’unité de compte ! – C’est tellement symptomatique d’un métier qui place la satisfaction de ses clients derrière les objectifs commerciaux fixés par les actionnaires !

La pression commerciale sur la vente d’unité de compte est énorme ! Mais les épargnants ne se laissent pas duper 😉

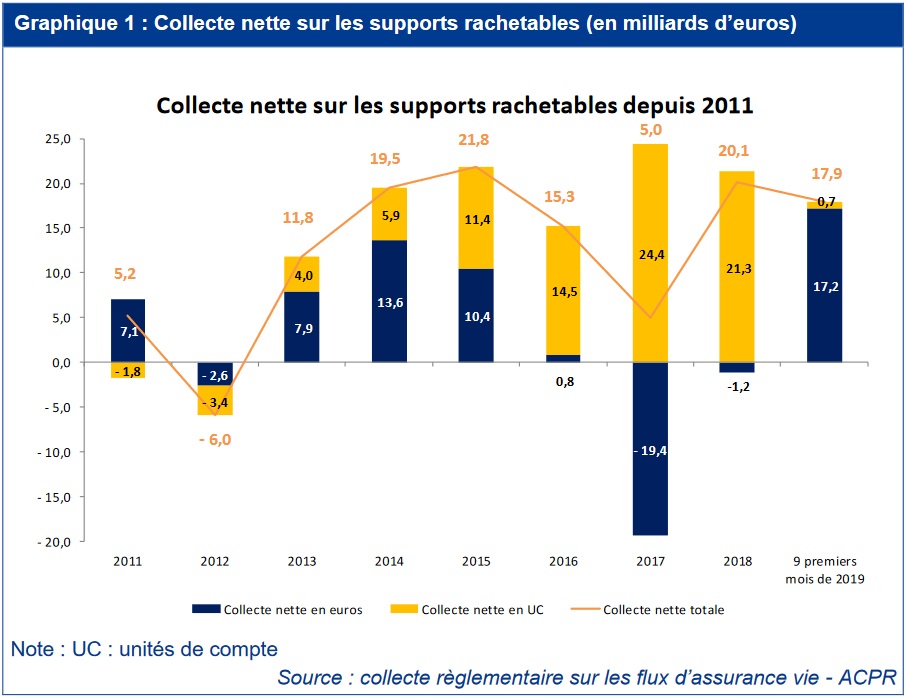

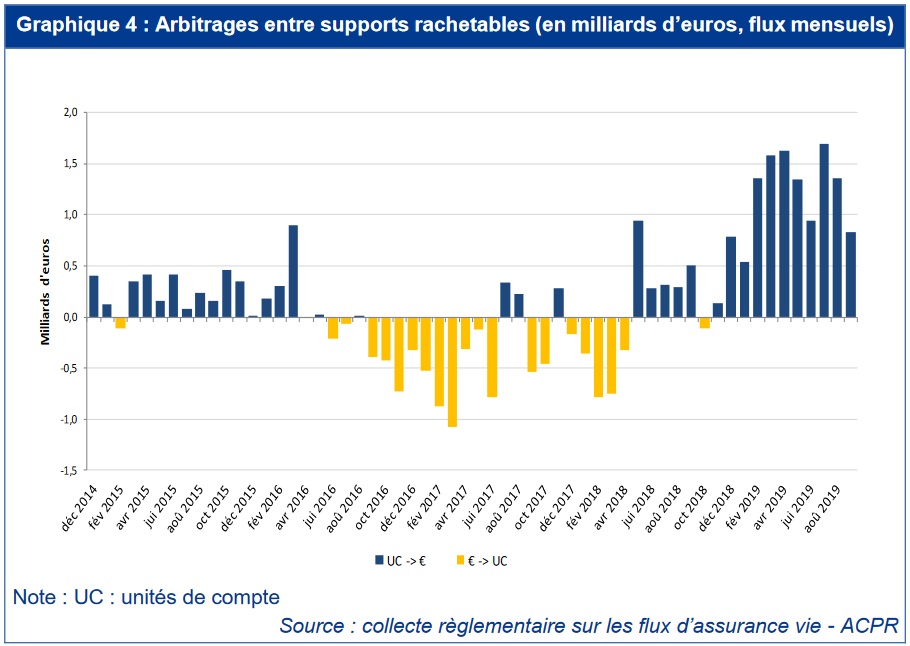

Sur les 9 premiers mois de l’année 2019, nous seulement la collecte nette d’assurance vie se fait principalement sur le fonds euros, mais surtout, les arbitrages sont réalisés au profit au profit d’une sécurisation de l’épargne sur le fonds euros et non au profit d’une dynamisation sur les unités de compte.

Les chiffres sont vraiment très étonnants. Je ne sais pas comment les interpréter. Le changement est violent entre 2018 et ces 9 premiers mois de 2019. On pourrait presque croire à une erreur, si nous n’avions pas pleinement confiance dans la source 😉 Il s’agit tout de même du rapport sur la situation des assureurs soumis à Solvabilité II en France au 1ersemestre 2019 de l’ACPR.

Faut il croire que la très forte chute des marchés actions à la fin de l’année 2018 a effrayé les épargnants ?

C’est toute la stratégie commerciale des compagnies d’assurance vie qui est remise en cause ! Les épargnants ne veulent pas d’unité de compte ! L’assurance-vie, c’est avant tout le fonds euros, et les chiffres du début de l’année le confirment.

Face à cette situation impossible à gérer dans un contexte de taux négatifs, les compagnies d’assurance vie ont largement communiqué et organisé la mort du fonds euros en expliquant qu’il ne serait plus possible d’y épargner ; A l’avenir, l’épargnant qui souhaite épargner en assurance vie devra accepter de placer une part non négligeable de son capital sur les unités de compte, c’est à dire sans garantie en capital. (cf »Assurance vie : La destruction du fonds euros est elle une stratégie commerciale ou un vrai risque »).

Les prochains chiffres publiés au début de l’année 2020 vont être particulièrement intéressant. Les épargnants auront ils cédé au chantage ?

Et vous, que répondez vous à votre conseiller financier qui veut vous vendre des unités de compte pour compenser la baisse du rendement du fonds euros ?

ps : N’oubliez pas de cliquer sur « valider mon vote » pour enregistrer votre choix.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|