L’avenir de l’assurance vie est dans le contrat Euro-croissance. Voilà notre conviction forte depuis le lancement de ce nouveau contrat d’assurance vie en 2014.

Manuel Valls a annoncé, hier, Mercredi 8 Avril 2015, de prochaines dispositions permettant de renforcer la commercialisation des contrats d’assurance vie Euro-croissance.

Il pourrait s’agir de nouvelles dispositions législatives permettant de renforcer l’attrait du contrat Euro-croissance et autorisant les compagnies d’assurance vie à davantage diversifier les investissements vers les entreprises et le financement de l’économie. Car l’enjeux est bien la : L’épargne des Français ne doit plus servir qu’à financer les déficits publics en se portant acquéreur des obligations émises par des états sur-endettés. L’épargne des Français doit être utilisé pour le financement de la croissance économique et pour renforcer la puissance capitalistique des entreprises.

L’épargne des Français participe au financement des Etats sur-endettés de la Zone euros, et n’est que trop peu au service de la croissance économique

Aujourd’hui, le constat est simple :

- 37% du patrimoine financier des Français est investi dans les contrats d’assurance vie ; (Numéraire, compte courant, livret et dépôt bancaire : 30% ; Action et titre d’OPCVM 22%)

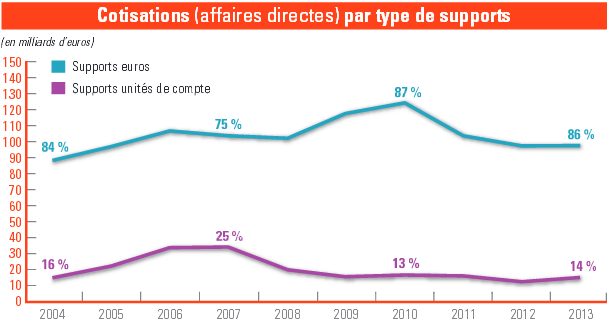

- Les contrats d’assurance vie sont principalement investis dans les fonds euros (86%). Les Français n’investissent que très peu dans les unités de comptes (14%) et ne souhaitent pas assumer le risque de perte en capital (cf « Assurance vie, les solutions pour un meilleur rendement de votre contrat en 2015)

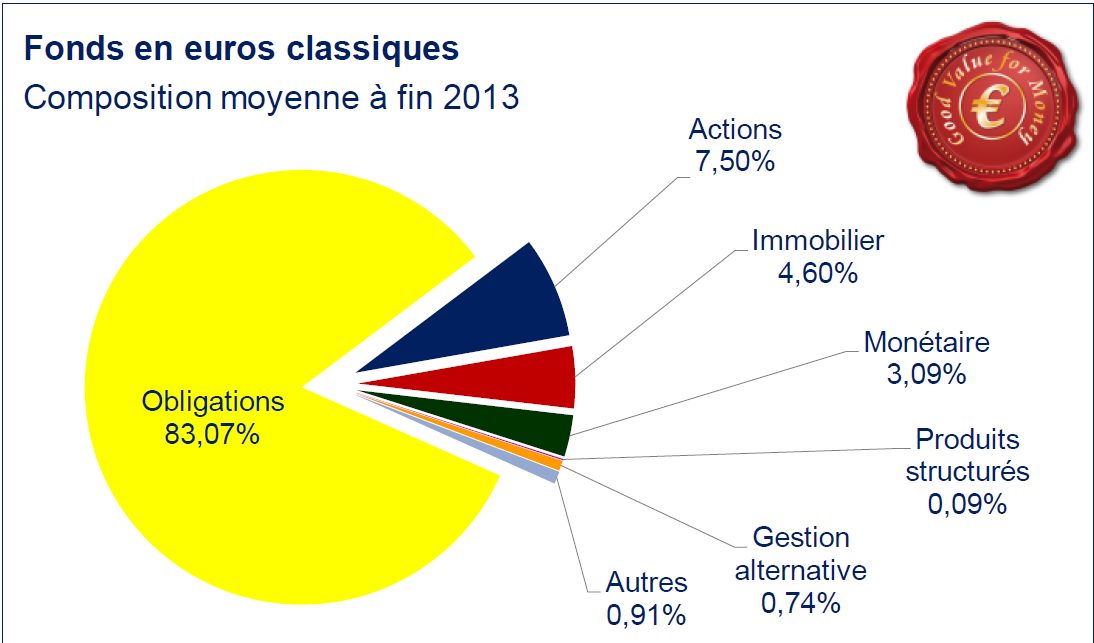

- Les fonds euros sont très majoritairement investis dans les obligations (83%) et notamment les obligations d’états de la zone euros.

==> Au final, l’épargne des Français participe au financement des états sur-endettés de la zone euros et n’est pas suffisamment investi dans le capital des entreprises Française, moteur de la croissance économique.

L’ensemble des démarches du gouvernement depuis 2012 vont dans le sens d’un fléchage de l’épargne vers le financement de la croissance :

- Création du PEA-PME, nouvelle enveloppe fiscale pour encourager les épargnants Français à investir dans le capital des PME Française (Cf article « Faut-il ouvrir un PEA-PME ? Prise de date ou réelle opportunité d’investissement ? » ;

- Création du contrat d’assurance vie Euro-croissance pour remplacer le fonds euros dont les rendements et la genèse ne correspondent plus aux attentes des Français (cf « La clientèle patrimoniale séduite par le contrat Euro-croissance. et « Euro-croissance : Le nouveau contrat d’assurance vie bientôt sur les rails« )

- Lancement officiel de l’activité de Crowdfunding, les épargnants peuvent dorénavant directement financer les acteurs de la croissance via des prêts rémunérés ou des participations au capital des entreprises (cf « Comment épargner et investir sans les banques et les assurances ?)

Assurément, le gouvernement est en train de modifier en profondeur le paysage de l’investissement et de l’épargne en France.

Une volonté d’orienter l’épargne au service de la croissance et du financement des entreprises grâce à l’Euro-croissance.

Fort de ce constat et souhaitant accélérer probablement relancer l’investissement, Manuel VALLS vient d’annoncer, hier, Mercredi 08 Avril 2015, un renforcement du contrat Euro-croissance afin de permettre aux compagnies d’assurance vie d’investir davantage dans des actifs de long terme.

On ne peut que saluer cette volonté de faire du nouveau contrat Euro-croissance un véhicule pérenne source de rendement pour l’investisseur et utile pour le financement de l’économie.

Le contrat Euro-croissance, un capital garanti à terme et un rendement supérieur aux fonds euros

Pour rappel, le contrat d’assurance vie Euro-croissance, c’est un placement financier à long terme permettant :

- Une espérance de rendement attrayante et notamment supérieur au fonds euros traditionnel ;

- Un risque limité grâce à une garantie en capital à une échéance librement (et contractuellement) fixé avec l’assureur ;

Comme nous vous le présentions dans nos nombreux articles depuis quelques mois, le contrat Euro-croissance est un contrat d’assurance vie nouvelle génération qui s’adapte réellement aux besoins des épargnants à la recherche d’un rendement attrayant mais surtout avec une prise de risque limitée et contenue.

Dès lors qu’avec le contrat Euro-croissance, le seul risque est l’absence de rémunération et la perte de l’inflation sur la durée d’investissement, les épargnants devraient être rassurés et souscrire en masse ce nouveau contrat.

CARDIF, première compagnie d’assurance vie à commercialiser le contrat Euro-croissance « Cardif multiplus perspective, le contrat d’assurance vie euros diversifié comme alternative au fonds euros traditionnels » annonce d’ores et déjà 1 milliard d’encours avec des rendements incroyables (cf : Assurance vie Euro-croissance : Un rendement 2014 exceptionnel pour BNP Cardif) de 8.92% par an depuis 2012.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|