Exercice inhabituel aujourd’hui. Je vous propose l’analyse d’un produit financier nouveau. Les lecteurs les plus attentifs la connaissent surement déjà : Il s’agit de SPEAR, une société d’investissement solidaire et responsable qui donne du sens à votre épargne.

SPEAR n’est pas vraiment un fintech, ni vraiment une plateforme de crowdfunding, SPEAR est juste une jeune société qui bouleverse la manière de mettre en relation une banque, un épargnant et une entreprise en besoin de financement.

SPEAR est une société coopérative et plus précisément une société anonyme coopérative financière à capital variable. Et le choix de ce statut n’est pas anodin et participe à l’idée de SPEAR n’est pas une startup comme les autres.

SPEAR, avant tout un esprit « coopératif »

Une société coopérative, c’est une entreprise dont les principes de fonctionnement reposent sur cette définition :

Une coopérative est une association autonome de personnes volontairement réunies pour satisfaire leurs aspirations et besoins économiques, sociaux et culturels communs au moyen d’une entreprise dont la propriété est collective et où le pouvoir est exercé démocratiquement.

Nous sommes bien loin de la startup #fintech qui doit assurer la richesse future de ses créateurs. Une société coopérative, c’est l’inverse de l’esprit startup, c’est rechercher la création de valeur à long terme pour la collectivité (et non l’enrichissement personnel de ses actionnaires et fondateurs).

Et cela pour trois raisons simples et fondatrices du concept de la société coopérative :

– Les associés d’une société coopérative ne peuvent pas faire de plus-values sur leur parts sociales ;

– Un associé (quelque soit le nombre de parts sociales) possède un seul droit de vote en assemblée générale. Les associés fondateurs, ou les associés majoritaire disposent du même pouvoir de décision que n’importe quel autre associé.

– La société coopérative est détenue et contrôlée par ses sociétaires qui élisent démocratiquement ses représentants dans les instances statutaires sur le principe une personne = un droit de vote. Les dirigeants de SPEAR sont élu lors de l’assemblée générale. Ce sont aujourd’hui les fondateurs, mais ils sont soumis annuellement au vote de la collectivité des associés (+51%).

Nous sommes là bien loin d’une #fintech traditionnelle…

Avec SPEAR, nous ne sommes pas dans le vernis « collaboratif », cette jeune société est construite autour du projet de construire une finance différente.

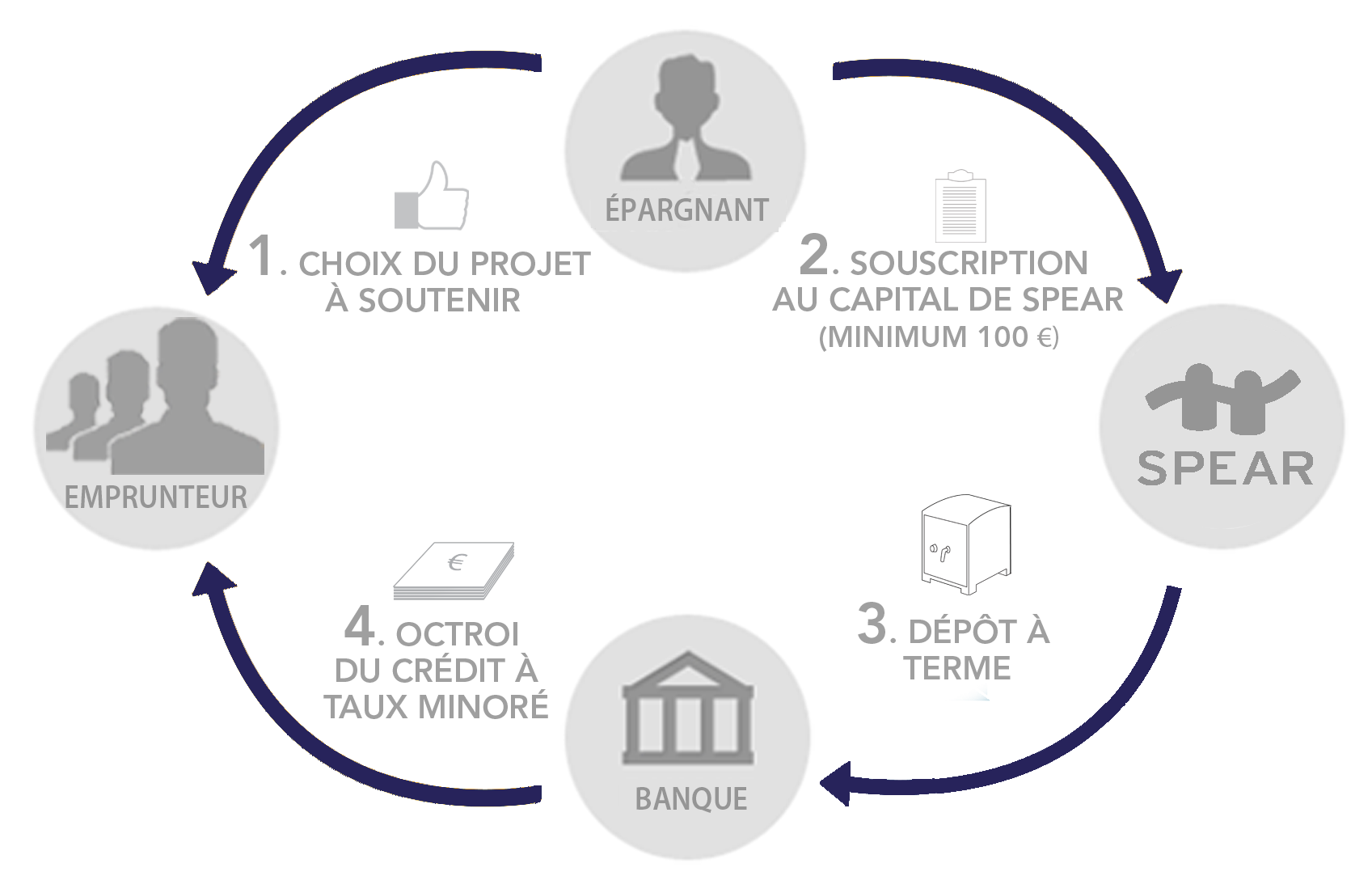

SPEAR, comment ça fonctionne ? Que font ils ?

Un peu à la mode des plateformes de crowdfunding, SPEAR vise à rapprocher l’épargnant du monde de l’entreprise. SPEAR propose aux épargnants de rentrer dans leur capital.

Les épargnants peuvent devenir associés au capital de SPEAR (d’ou la nécessité de créer une société à capital variable afin de faire évoluer le capital au gré de l’arrivée de nouveaux associés).

L’argent des épargnants, nouvellement au capital de SPEAR permet d’assurer le financement d’entreprises sélectionnés par SPEAR pour leur caractère « solidaire et responsables ». Contrairement au crowdfunding lending qui vise à court-circuiter le système bancaire, SPEAR ne prète pas directement l’argent des épargnants aux entreprises sélectionnées.

SPEAR est un partenaire du système bancaire et accompagne la banque dans l’opération de financement de l’entreprise. En effet, le fruit de l’augmentation de capital, c’est à dire l’argent des épargnants, est thésaurisé et placé sur des comptes à terme souscrits auprès des banques qui financent les entreprises sélectionnées par SPEAR.

Ainsi :

– SPEAR ne prête pas d’argent aux entreprises sélectionnées et n’assume pas les risques de défaut ; C’est la banque prêteuse qui assume le défaut ;

– SPEAR se contente de placer l’argent des épargnants sur des comptes à terme dans les banques prêteuses. Il n’y a aucun risque et SPEAR récupère le capital déposé au terme de l’opération de financement ; Pendant toute la durée du crédit, les capitaux sont bloqués (mais non mis en garanti) sur les comptes à terme. En pratique, plusieurs compte à terme sont souscrits afin de suivre l’amortissement du crédit accordé à l’entreprise ;

– SPEAR est rémunéré par la banque prêteuse sur l’encours déposé sur les comptes à terme. Le taux de rémunération des comptes à terme est inférieur (d’environ 0.50%) aux taux du marché ;

– L’entreprise sélectionnée par SPEAR est financée par la banque partenaire à un taux inférieur d’environ 0.50% au taux du marché ; Contrairement au crowdfunding qui assure le financement d’entreprise qui ne trouvent pas de financement dans le système bancaire, SPEAR s’appui sur l’efficience du système bancaire ;

– 10% du capital social n’est pas placé dans les comptes à terme afin d’assurer le turn-over des associés et une certaine liquidité pour les associés au capital de SPEAR.

Quel est l’intérêt des épargnants ?

Un rendement modeste, mais une épargne qui a du sens.

Les épargnants qui participent au capital de SPEAR veulent donner du sens à leur épargne. La rémunération des parts sociales est modeste, mais à au moins le mérite d’exister.

2012 : 2%

2013 : 1.25%

2014 : 0%

Les parts sociales ne se revalorisent pas. Il n’y a aucune espérance de plus value.

Un risque réduit en cas de faillite ?

Tout investissement dans une entreprise comporte des risques. L’investissement dans SPEAR ne fait pas exception. Deux risques :

– Le risque de défaut de la banque dans laquelle SPEAR dépose l’argent de ses associés. SPEAR est partenaire du système bancaire et place l’argent des associés sur des comptes à terme dans les grandes banques Française. A ce titre, comme n’importe quel autre épargnant, le risque de défaut des banques doit être considéré ;

– Le risque de faillite de SPEAR. Spear est certes une société coopérative, mais cela n’enlève rien au risque attachés à la gestion de cette entreprise. En cas de faillite de SPEAR, c’est à dire dans l’hypothèse ou ses frais de gestion serait supérieur à ses recettes, les associés au capital assumerait les pertes et c’est la valeur des parts sociales qui serait affectée. Ce risque existe, mais les conséquences pécuniaire pour l’épargnant semble modeste : La grande majorité du capital de SPEAR est constituée de l’épargne des associés et reste investi dans des comptes à terme bloqués. Donc oui, en cas de faillite de SPEAR il existe un risque, mais il restera toujours les comptes à terme pour valoriser l’entreprise et le capital des associés.

Une réduction d’impôt sur le revenu ou l’ISF non négligeable

SPEAR en tant qu’entreprise solidaire et responsable est éligible réduction d’impôt attaché à ces entreprises :

– Réduction d’impôt sur le revenu de 18% de l’investissement de SPEAR dans la limite du plafonnement global des niches fiscales de 10000€ et 50 000€ de versement pour une personne seule et 100 000€ pour un couple;

ou

– Réduction d’ISF de 50% de l’investissement au capital de SPEAR dans la limite de 90 000€ d’investissement.

Je ne voulais pas réduire l’intérêt de SPEAR à cet avantage fiscal, mais il faut avouer qu’il s’agit là d’un avantage loin d’être négligeable.

Quel est l’intérêt pour la banque partenaire qui finance l’entreprise sélectionnée par SPEAR ?

L’octroi du prêt à l’entreprise sélectionnée et mise en avant pas SPEAR ne bénéficie d’aucun régime de faveur particulier lors de l’analyse risque de la banque. Le dossier est analysé comme tous les autres dossiers et seuls sa rentabilité et sa capacité à rembourser les crédits sont recherchés par la banque.

Pour rappel, le risque de défaut n’est pas porté par SPEAR, mais uniquement par la banque.

Vous le savez, la solvabilité des banques est mise à mal avec la réglementation bâle 3 qui exige toujours plus de dépôt bancaire pour que les banques continuent à faire leur métier de prêteur.

Grâce au compte à terme ouvert par SPEAR et bloqué sur la durée de l’endettement, la banque partenaire réduit le coût en fonds propre de son prêt. Dans l’environnement actuel, c’est loin d’être anodin.

Quel est l’intérêt pour l’entreprise sélectionnée par SPEAR ?

L’entreprise se finance auprès d’une banque commerciale dans des conditions privilégiées inférieures au taux du marché d’environ 0.50%( puisque le compte à terme souscrit par SPEAR bénéficie d’une moindre rémunération).

Le taux de financement seront nettement plus faibles que dans une opération de crowdfunding traditionnelle.

Alors qu’en pensez vous ? Faut il investir dans les parts sociales SPEAR ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|