Dans le langage des initiés juristes en droit civil, on parle de transmission transgénérationnelle et mérite réflexion pour qui souhaite transmettre son patrimoine à ses héritiers.

Il est classique d’envisager la transmission de son patrimoine à ses enfants et trop rare d’envisager une transmission directement à ses petits enfants.

Les freins sont il psychologiques devant la difficulté émotionnelle à renoncer à un héritage (car renoncer à un héritage n’est pas simplement pécuniaire ; Hériter participe au deuil) ou uniquement financier ?

Au moment d’hériter, les enfants sont aujourd’hui de plus en plus âgés et sont le plus souvent proche de la retraite : Le plus souvent, ils n’attendent pas après cet héritage… mais quand même… « il faut se prémunir contre la dépendance », « on ne sait jamais », « de toute manière, j’en donnerai à mes enfants », « j’ai travailler dur, mes enfants doivent en faire autant ; c’est l’école de la vie »… Le fait est qu’aujourd’hui, les donations transgénérationnelles sont relativement rares.

– Sauter une génération via une transmission transgénérationnelle est pourtant une excellente stratégie pour réduire les droits de succession et éviter de transmettre un patrimoine à ses enfants (déjà âgés et probablement à la retraite) qui n’en n’auront le plus souvent pas la nécessité.

– Sauter une génération, c’est également éviter le frottement fiscal lié à une double transmission de patrimoine. Le patrimoine transmis aux enfants (et soumis aux droits de succession) n’aura pas à être une seconde fois taxés lors de sa (re)transmission aux petits enfants.

– Sauter une génération, c’est transmettre un patrimoine aux petits-enfants qui vont le dépenser car ils en ont besoin (et c’est peut être ça une partie du problème – Est ce qu’on accepte que le patrimoine d’une vie soit dépensé ? …)

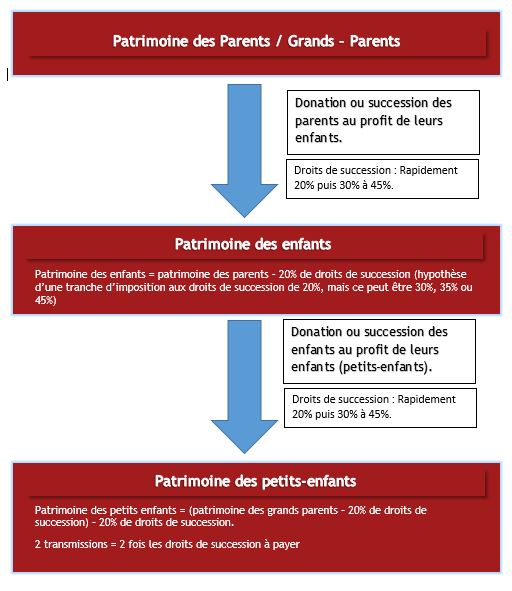

Sauter une génération, une solution simple pour réduire le montant des droits de succession payés par la famille.

Dans certaines familles, n’est il pas dommage de payer deux fois les droits de succession ? :

– Une première fois lors de la transmission patrimoniale entre les parents et leurs enfants ;

– Une seconde fois lors de la transmission patrimoniale des enfants et leurs enfants

La transmission transgénérationnelle permet d’éviter le frottement fiscal attaché à cette double transmission. Une seule transmission, induit une seule imposition;

Une fiscalité en ligne directe favorable aux transmissions transgénérationnelles.

D’un point de vue fiscal, le barème des droits de succession ou de donation applicable aux transmissions en ligne directe est le même qu’il s’agisse d’une donation aux enfants ou aux petits-enfants.

Les petits enfants pourront se partager l’abattement de 100 000€ renouvelable tous les 15 ans en cas de renonciation à la succession de leur parent.

Vous le savez, lors du règlement fiscal de la succession les enfants bénéficient d’un abattement de 100 000€ renouvelable tous les 15 ans (cf Article « Comment bien utiliser les donations pour supprimer les droits de succession ?« ). En théorie, cet abattement n’est applicable qu’au profit des enfants et n’est pas applicable aux petits enfants sauf s’ils viennent en représentation de leur parent décédé ou renonçant, et ce en application de l’article 779 du code général des impôts :

Pour la perception des droits de mutation à titre gratuit, il est effectué un abattement de 100 000 € sur la part de chacun des ascendants et sur la part de chacun des enfants vivants ou représentés par suite de prédécès ou de renonciation.

Entre les représentants des enfants prédécédés ou renonçants, cet abattement se divise d’après les règles de la dévolution légale.

Dans sa grande clémence, l’administration fiscale élargie le bénéfice de cet abattement de 100 000€ aux petits enfants devenu héritiers par suite de la renonciation ou du décès de leur parent enfant unique.

Les petits enfants devront se contenter d’un abattement de 31865€ pour les donations transgénérationnelles.

Pour les donations transgénérationnelles, les petits enfants ne bénéficieront pas du report de l’abattement de leur parent et devront se contenter d’un abattement de 31865€.

Barème des droits de succession ou de donation applicable aux transmissions à titre gratuit en ligne directe.

| Montant taxable après abattement Tarif applicable |

Barème applicable |

| N’excédant pas 8 072 € | 5 % |

| Comprise entre 8 072 € et 12 109 € | 10 % |

| Comprise entre 12 109 € et 15 932 € | 15 % |

| Comprise entre 15 932 € et 552 324 € | 20 % |

| Comprise entre 552 324 € et 902 838 € | 30 % |

| Comprise entre 902 838 € et 1 805 677 € | 40 % |

| Supérieure à 1 805 677 € | 45 % |

Exemple :

Mme F, veuve, a deux enfants, Jean et Louise. Louise a elle-même deux enfants.

Mme F décède le 3 février 2015. Son patrimoine est évalué à 500 000 €.

Jean et Louise ont chacun vocation à recevoir 250 000 €.

Marie renonce à la succession, ce sont donc ses deux enfants, venant en représentation, qui bénéficieront de sa part successorale.

1°) Liquidation des droits sur la part reçue par Jean

Part taxable = 250 000 €

Abattement applicable = 100000 €

Reste taxable = 150000 €

Droits dus = 28194 €

Le patrimoine reçu par Jean sera à nouveau soumis aux droits de succession ou de donation lors de sa transmission à ses héritiers.

2°) Liquidation des droits sur la part reçue par chacun des enfants de Louise

Part taxable = 125 000 €

Abattement applicable = 50 000 € (moitié de l’abattement personnel de Louise – 100 000€)

Reste taxable = 75000 €

Droits dus = 13194 €

Les droits dus par chacun des petits-enfants s’élèvent à 13194 €, soit 26388 € au total.

Au final, entre barème identique et abattement du parent renonçant partagé entre les enfants, transmettre son patrimoine directement aux petits enfants n’est pas plus onéreux en droits de succession qu’une transmission directe à ses enfants et présente l’avantage d’éviter une double taxation.

Comment sauter une génération et transmettre directement son patrimoine à ses enfants ?

Dans un testament ou une donation, prévoir le saut de génération et la renonciation anticipée à l’exercice de l’action en réduction.

De leur vivant, les grands parents peuvent anticiper ce saut de génération et désigner leurs petits-enfants comme étant leurs héritiers. Néanmoins, leurs enfants devront signifier leur accord à cette transmission transgénérationnelle. En quelque sorte, les enfants devront signifier leur accord pour être déshériter.

En effet, il n’est pas possible de déshériter ses enfants qui sont dis « héritier réservataire ». Le code civil leur réserve une part intangible dans l’héritage de leurs parents (sauf lorsque l’on utilise l’assurance vie : Comment deshériter ses enfants en toute légalité ?). En cas d’atteinte à la réserve des enfants, ces derniers peuvent intenter une action en réduction afin de « récupérer » leur part d’héritage intangible.

Cette réserve héréditaire doit donc revenir aux enfants sauf si ces derniers manifestent leur accord et renonce de manière anticipée à l’action en réduction. Du vivant des parents, les enfants peuvent accepter cette transmission transgénérationnelle qui conduira à les déshériter (au moins pour partie).

La renonciation anticipée à l’action en réduction est prévue dans l’article 929 du code civil : »

Tout héritier réservataire présomptif peut renoncer à exercer une action en réduction dans une succession non ouverte. Cette renonciation doit être faite au profit d’une ou de plusieurs personnes déterminées. La renonciation n’engage le renonçant que du jour où elle a été acceptée par celui dont il a vocation à hériter.

La renonciation peut viser une atteinte portant sur la totalité de la réserve ou sur une fraction seulement. Elle peut également ne viser que la réduction d’une libéralité portant sur un bien déterminé.

La renonciation anticipée à exercer l’action en réduction n’est fiscalement et civilement pas considérée comme une donation. Elle n’est pas le fait générateur des droits de succession, mais seulement d’un droit d’enregistrement fixe de 125€

Les héritiers (c’est à dire les petits enfants qui deviennent alors les héritiers à la place de leur parent déshérité avec consentement) se partage l’abattement de 100 000€ (ou le solde) de leur parent et payent les droits de succession à la place de leur parent après application du barème des droits du succession en ligne directe.

Après de décès de leur parent, les enfants peuvent renoncer à l’héritage.

Il est encore possible de réaliser un saut de génération au décès des grands parents. Chacun des héritiers peut accepter ou non d’être héritier. En cas de renonciation à l’héritage, ce sont les héritiers du renonçant qui sont appelés à devenir héritier.

La représentation d’un renonçant à la succession est prévue dans l’article 754 du code civil : « On représente les prédécédés, on ne représente les renonçants que dans les successions dévolues en ligne directe (ascendant ou descendant) ou collatérale (frère et sœur et descendant de ces derniers). »

Ainsi, pour sauter une génération, il suffit de renoncer à l’héritage de ses parents ou de ses frères et sœurs. Dans cette hypothèse, indépendamment des autres héritiers, ce sont les enfants du renonçant qui deviennent héritiers. Ils se partagent l’abattement fiscal de 100 000€ dont aurait dû bénéficier leur parent renonçant et sont taxés aux droits de succession après application du barème en ligne directe.

Pour l’assurance vie, une rédaction spécifique de la clause bénéficiaire doit être envisagée.

Pour le dénouement du contrat d’assurance vie et le versement des capitaux décès aux bénéficiaires, la représentation du renonçant ne se présume pas : A défaut d’un rédaction appropriée de la clause bénéficiaire, il ne sera pas possible de représenter un renonçant au bénéfice du contrat d’assurance vie.

Idéalement, il convient de revoir la rédaction de la clause bénéficiaire pour y insérer la possibilité de représenter un renonçant. (cf »Assurance vie : la renonciation au bénéfice du contrat utilisée comme outil d’optimisation successorale »).

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|