C’est une petite révolution qui est en train de se jouer dans le petit monde du crédit immobilier et notamment du crédit immobilier locatif : Les banques, sur les recommandations de Berçy et du Haut Conseil de Stabilité Financière (HCSF) sont contraintes d’harmoniser le mode de calcul du taux d’endettement. Et ce n’est pas une bonne nouvelle pour nombres d’emprunteurs qui ne pourront plus profiter des largesses de certaines banques.

L’accès au crédit immobilier locatif risque d’être plus compliqué pour nombres de candidats à l’investissement immobilier à crédit qui pourraient se voir refuser leur prochain crédit. Attention aux mauvaises surprises !

Jusqu’à maintenant, le taux d’endettement était un calcul financier interne à chaque banque. Chacun calculait sont propre taux d’endettement ; Il n’existait pas de règle fixe et chacun considérait le taux d’endettement comme un élément important mais non essentiel pour accorder un crédit immobilier.

Ainsi, certaines banques pouvaient accepter d’accorder un crédit immobilier même si l’emprunteur présentait un taux d’endettement supérieur à 33% ; Les banques considéraient alors le reste à vivre de l’emprunteur. Il va de soi qu’un emprunteur dont les revenus sont élevés peut supporter un taux d’endettement supérieur à celui dont les revenus sont faibles car son reste à vivre est supérieur.

Pour les revenus fonciers, la notion de « reste à vivre » se traduisait par un mode de calcul avantageux du taux d’endettement. Deux méthodes étaient effectivement retenues par la place pour calculer le taux d’endettement d’un emprunteur possédant un emprunt locatif :

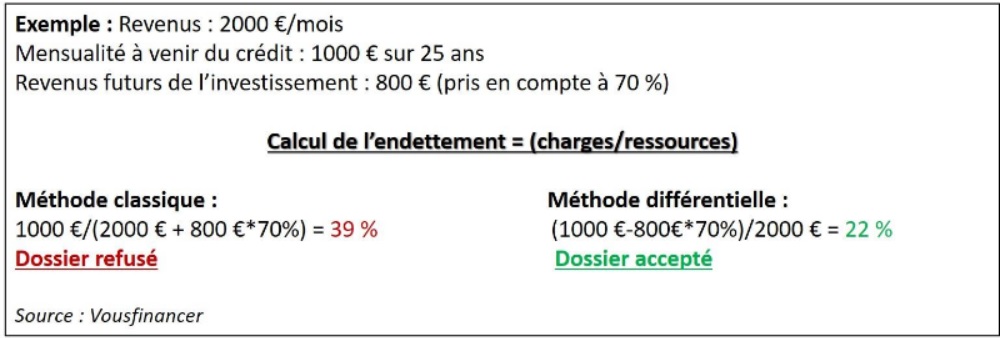

– La méthode dite classique qui consiste tout simplement à comparer les charges de crédit par rapport à l’ensemble des revenus de l’emprunteur ; Les revenus immobiliers étant retenus pour 70% de leur montant.

– La méthode du reste à vivre dite « méthode par différentiel » qui consiste à considérer l’opération immobilier comme un tout et donc ajouter seulement l’effort d’épargne (cash flow positif ou négatif) dans le calcul du taux d’endettement. Cette seconde méthode du reste à vivre est particulièrement avantageuse pour les investisseurs immobiliers locatifs qui peuvent ainsi s’endetter sans limite de montant ou presque.

Malheureusement, les banques sont aujourd’hui contraintes d’abandonner la méthode de calcul du taux d’endettement par différentiel et doivent uniquement calculer le taux d’endettement selon la méthode classique. Il s’agit là d’une très mauvaise nouvelle pour les emprunteurs locatifs qui, tout simplement, ne pourront plus emprunter.

Mais, probablement une bonne nouvelle au regard des excès engendrés par l’euphorie du moment sur l’immobilier locatif. Je suis frappé (et effrayé) par le nombre de jeunes qui veulent devenir rentier avec l’immobilier locatif en location meublée ou colocation qui ne comprennent pas pourquoi je leur explique qu’il n’est pas raisonnable de s’endetter pour 700 000€ ou 1 000 000€ malgré leur 2000€ de salaire mensuel.

Bref, le HCSF définit strictement le mode de calcul du taux d’endettement et vont devoir revoir les conditions d’octroi des crédits immobiliers.

Le courtier Vous financer qui explique que « certaines banques refusent déjà de prendre les dossiers d’investisseurs locatifs… ou ont modifié leur façon de calculer l’endettement en renonçant au calcul en différentiel qui auparavant, leur permettait d’accroitre la capacité d’emprunt des investisseurs », illustre le changement du calcul du taux d’endettement par cet exemple :

Demain, au fur et à mesure de la prise en compte des recommandations du HCSF, seuls la méthode de calcul « classique » du taux d’endettement devrait être retenu comme nous vous l’expliquions déjà dans cet article « Crédit immobilier : Enfin une définition du taux d’endettement à 33% qu’on ne peut plus dépasser en 2020 ! ».

L’euphorie du marché immobilier locatif devrait naturellement atterrir dans les prochains mois…

A suivre …

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|