Une fois n’est pas coutume, je vous propose aujourd’hui un cas pratique tiré d’une récente consultation patrimoniale réalisée dans le cadre de notre offre de courtage en crédit immobilier patrimonial (cf »[Nouveau] Le courtage en crédit immobilier « Patrimonial » arrive sur Leblogpatrimoine.com« ).

Avec cet exemple, vous allez comprendre pourquoi j’ai créé ce nouveau service : Dans un certain nombre de situations, la complémentarité (tout en restant totalement indépendant) est forte entre le conseil en gestion de patrimoine et le courtier en crédit immobilier :

- Indépendance : le conseil en gestion de patrimoine et le courtage en crédit immobilier sont totalement déconnectés ; Ce sont deux services hermétiques qui fonctionnent séparément ;

- Complémentarité : Selon les besoins, vous pouvez solliciter une consultation patrimoniale via (nos offres d’assistance et bilan patrimonial) dont le montant sera remboursé si vous choisissez de vous financer par l’intermédiaire de notre courtier. Simple et efficace.

Gérard est un lecteur très fidèle depuis environ 10 ans. Âgé de 72 ans, il est en train d’acheter un appartement PINEL situé en Ile de France. Il vient de signer le contrat de réservation de l’appartement et se pose maintenant la question du financement.

Gérard dispose d’un patrimoine très confortable, de revenus tout autant confortables et souhaite investir dans un bien immobilier PINEL pour continuer d’investir sans pour autant s’engager dans un bien immobilier dont la gestion serait chronophage (c’est l’intérêt de l’immobilier neuf,la rentabilité n’est pas exceptionnelle au regard du prix d’achat, mais vous devez pouvoir espérer être « tranquille » pendant quelques années ; Il n’y aura pas de travaux à envisager).

Gérard est imposé à l’impôt sur le revenu à la tranche marginale d’imposition de 30%, à laquelle il convient d’ajouter les prélèvements sociaux au taux de 17.20%. Au total, les revenus fonciers de Gérard sont taxés au taux de 47.20%.

Il achète un bien immobilier d’une valeur de 250 000€ environ.

Gérard dispose bien évidemment de l’argent sur des contrats d’assurance-vie, souscrits et alimentés avant ces 70 ans. Ces contrats d’assurance-vie sont en gestion pilotées avec un profil prudent ; Il constate un rendement moyen de 2.50% net de frais sur les dernières années et espère donc obtenir un tel rendement dans les années prochaines.

Gérard prend donc contact avec Pierre Marchand, notre courtier en crédit immobilier pour qu’il lui trouve un crédit immobilier sans assurance emprunteur. A ma grande surprise, cela ne pose pas de problème pour Pierre qui réussit à obtenir un accord de financement d’une banque en moins de 10 jours.

Gérard peut donc financer son investissement PINEL avec un crédit immobilier sans assurance emprunteur ; Le taux du crédit immobilier est de 1.95% sur 15 ans (72ans + 15 ans = 87 ans fin du crédit immobilier).

Comme vous le constatez, le taux du crédit immobilier est supérieur aux taux traditionnels que l’on peut obtenir auprès d’une banque traditionnelle ; Mais c’est le prix à payer pour obtenir un crédit immobilier sans assurance emprunteur. Au regard de l’âge de Gérard, une assurance emprunteur serait trop onéreuse et dépasserait allègrement le taux d’usure,rendant impossible l’opération.

C’est alors que se pose l’opportunité d’un tel montage.

Gérard doit il vraiment faire un crédit immobilier pour financer son PINEL ou doit il procéder à un rachat de son contrat d’assurance-vie pour financer cash cet investissement ?

Avant de rentrer dans le détail de la simulation d’investissement, voici mes conclusions : Oui, un financement à crédit peut être pertinent même si l’effet de levier n’est pas très élevé en l’état actuel des choses.

La stratégie gagnerait encore en pertinence si le rendement de son contrat d’assurance-vie était plus élevé (ce qui doit être envisageable avec un profil de risque « équilibre » ou éventuellement en remplaçant la composante fonds euros de son contrat d’assurance-vie par un support Eurocroissance »).

L’effet de levier, c’est la différence entre le coût du crédit immobilier et le rendement net de l’épargne :

- Coût du crédit immobilier = 1.95% – impact fiscal de la déductibilité des intérêt d’emprunt ; Au regard de la tranche marginale d’imposition à 30% + prélèvements sociaux à 17.2%,le coût réel du crédit immobilier est de 1.02%.

- Rendement net de l’épargne = 2.50% ;

- L’effet de levier est donc estimé à -+1.50% par an. Ce n’est pas exceptionnel, mais ce doit être suffisant pour justifier l’intérêt du recours au crédit immobilier. Bien évidemment, plus le rendement de l’épargne sera élevé, plus l’effet de levier sera important; Au regard de la durée espérée de l’opération, une plus grande diversification doit permettre d’espérer un rendement meilleur et donc d’améliorer cet effet de levier.

De surcroît, la mise en œuvre d’un crédit immobilier sans assurance emprunteur permet d’optimiser la transmission en cas de décès pendant la durée du crédit immobilier;

En effet, l’épargne de Gérard est conservée sur le contrat d’assurance-vie, souscrit et alimenté avant ces 70 ans. Ainsi, en cas de décès, les capitaux seront transmis aux bénéficiaires désignés dans la clause dans le cadre fiscal favorable de l’assurance-vie.

De l’autre côté, le crédit immobilier, en l’absence d’assurance emprunteur est un passif de succession qui viendra donc réduire l’actif de succession taxable aux droits de succession. Ainsi, comme je l’expliquais, avec humour, à Gérard : « Plus vous mourrez tôt, plus l’opération est fiscalement rentable » ;-).

Rentrons maintenant dans le détail de ce projet selon le mode de financement « Cash » ou à l’aide d’un crédit immobilier. Pour ce faire, j’utilise le simulateur PINEL construit par mes soins (car il me permet de maîtriser tous les paramètres – J’ai construit ce simulateur il y a quelques années lorsque je me suis aperçu que les simulateur du marché ne permettaient pas de construire des simulations avec des baisses de prix de l’immobilier).

J’ai donc réalisé, deux simulations :

- La première avec un financement à 100% à l’aide d’un crédit immobilier ;

- La seconde avec un financement à 100% cash, c’est à dire en procédant au rachat du contrat d’assurance-vie.

PS : Cette simulation ne tient pas compte de l’optimisation des droits de succession en cas de décès de Gérard.

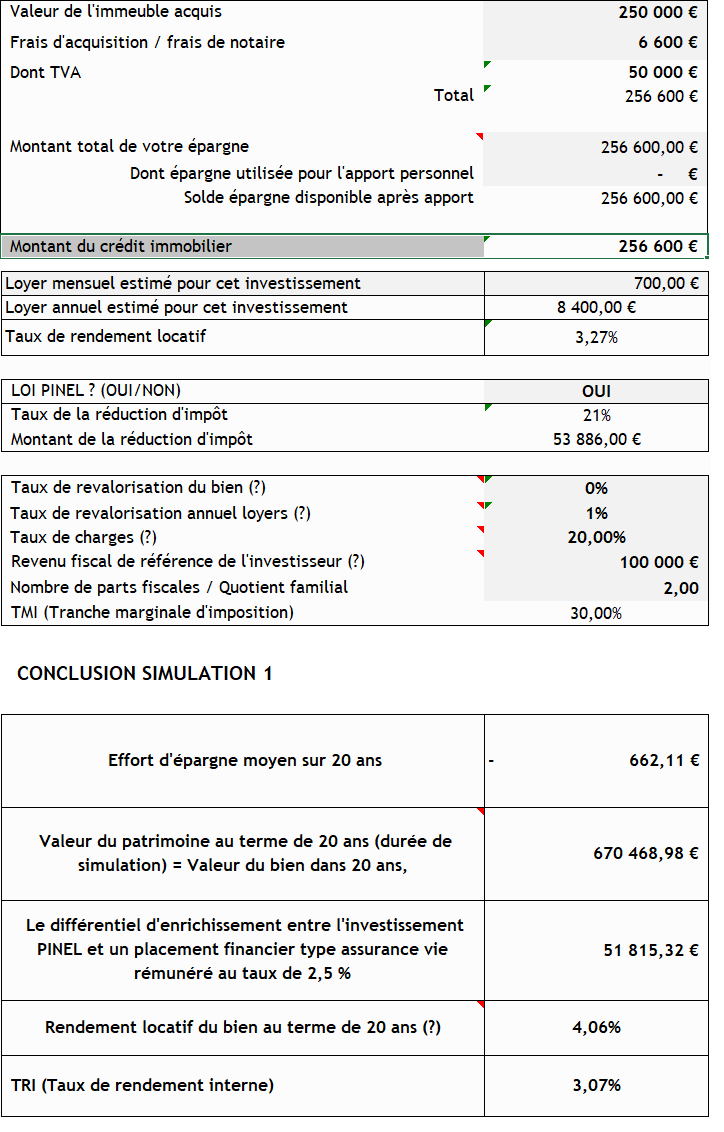

Simulation 1 – Financement à 100% à l’aide d’un crédit immobilier.

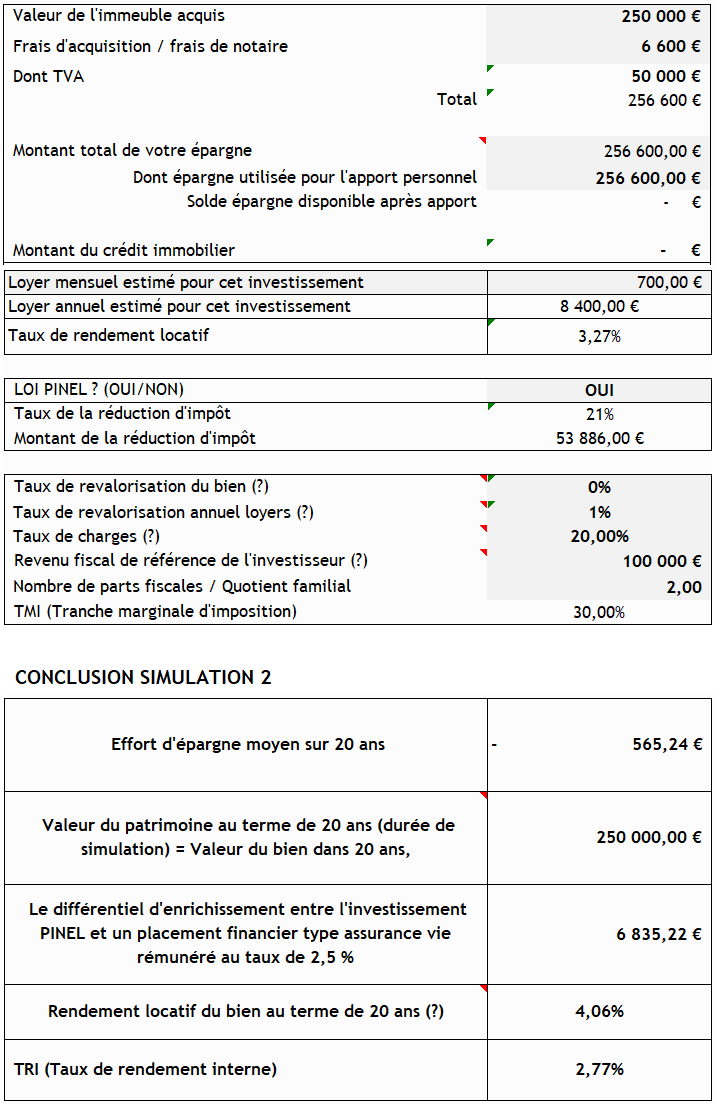

Simulation 2 – Financement à 100% cash après rachat sur le contrat d’assurance-vie.

CONCLUSION GENERALE

- En comparant les deux TRI, on constate l’effet de levier grâce à un TRI supérieur dans la simulation 1 par rapport à la simulation 2 ; Le recours au crédit immobilier permet donc de majorer le rendement de l’opération d’investissement.

- Le TRI n’est pas exceptionnel, mais ça ce n’est pas tant la question de l’effet de levier que celui du faible rendement de l’épargne. En effet, le TRI de l’opération tient compte du rendement de l’épargne à 2.50%. En faisant abstraction du rendement de l’épargne, le TRI du PINEL seul ressort à 6.40% avec des hypothèses prudentes ; (cf »Quelle rentabilité pour un investissement locatif PINEL en 2021 ?« ). Le TRI calculé dans les simulation est fortement pénalisé par le rendement de l’épargne.

- Pour améliorer l’effet de levier et donc l’intérêt du crédit immobilier, un travail sur l’amélioration du rendement de l’épargne pourrait avoir du sens ; Nous avons construit les simulations sur un rendement de l’assurance vie à 2.50% (gestion pilotée très prudente). Une nouvelle simulation avec un rendement de l’épargne à 4% conduit à un résultat nettement plus favorable pour le projet « Financement à crédit ». Avec une telle hypothèse, le TRI de la simulation 1 ressort à 4.24% (contre 3.07% avec une hypothèse de rendement à 2.50%).

- On constate un différentiel d’enrichissement puissant entre les deux projets puisque l’on ne compare pas tout à fait des choses comparables. En effet, le recours au crédit immobilier oblige un effort d’épargne dans le projet 1 (qui n’est pas un problème pour Gérard) alors que le projet 2 est sans effort d’épargne.

- Enfin, tout ces chiffres ne prennent pas en compte l’hypothèse du décès prématuré et l’optimisation des droits de succession qui découle de l’absence d’assurance emprunteur.

- Au final, nous devons pouvoir faire le constat que l’investissement PINEL sans crédit n’a pas beaucoup d’intérêt tant l’effet de levier est déterminant dans la rentabilité finale du projet ; En revanche, la question de l’amélioration du rendement de l’épargne est fondamentale. Gérard est engagé dans une gestion pilotée prudente, c’est déjà bien et nettement plus favorable qu’un fonds euros au rendement anémique (Un épargnant qui souhaiterait rester en fonds euros n’a aucun intérêt à envisager un financement à crédit).

Et vous, qu’en pensez vous ?

Gérard doit il faire un crédit pour financer son projet ou doit il procéder à un rachat sur son contrat d’assurance vie ?

Gérard a besoin de vos commentaires. Il va lire cet article et vos avis lui seront très utiles.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|