Inflation ou déflation ? Voilà une question qui nous obsède depuis la création du site. Tout d’abord persuadé que l’excessive création monétaire devrait inévitablement créer de l’inflation, nous vous avons mis en garde et conseillé d’organiser votre patrimoine pour faire face à l’inflation.

Inflation ou déflation ? Voilà une question qui nous obsède depuis la création du site. Tout d’abord persuadé que l’excessive création monétaire devrait inévitablement créer de l’inflation, nous vous avons mis en garde et conseillé d’organiser votre patrimoine pour faire face à l’inflation.

Janvier 2011 : La planche à billet doit créer de l’inflation…

Dès Janvier 2011, nous annoncions dans cet article « L’inflation et la hausse des taux d’intérêts : le sujet chaud de 2011 » que

Lorsque la demande mondiale est forte et que l’économie manque de liquidités pour financer cette croissance, l’injection massive de liquidités permet maintenir les taux bas et d’alimenter la croissance. Au contraire, lorsque l’économie est paralysée et malade, les liquidités injectées n’ont pas d’utilité économique et vont s’accumuler dans des placements et autres investissements financiers, provoquant une hausse tendancielle de la valeur de tous les actifs : les banques centrales injectent des liquidités alors même que l’économie ne peut l’utiliser pour financer une croissance inerte … »

Avant de conclure que cette injection massive de liquidités dans une économie malade pourrait créer une inflation massive. Malheureusement, si l’analyse était correcte, nous avons fait une erreur dans la conclusion : l’inflation ne peut pas revenir tant qu’il n’y aura pas de croissance économique et au contraire, c’est la déflation qui guette.

En effet, à l’époque, en Janvier 2011, nous considérons effectivement que l’inflation est inévitable car la croissance économique + Liquidité en excès = INFLATION… Nous avons simplement surestimé le retour de la croissance économique, deux ans plus tard, nous l’attendons toujours…

Octobre 2012 … Inflation ou déflation … la fin des certitudes.

En Octobre 2012, nous révisons progressivement notre analyse et notre jugement. C’est à cette époque que nous devenons plus pessimiste sur le retour prochain de la croissance économique. Dans cet article : Déflation ou Inflation … quels placements, quels investissements ?, nous prenons toujours la même analyse, mais la conclusion est moins affirmative :

« La bataille fait rage entre les experts : Allons nous tout droit vers une inflation généralisée ou au contraire sommes nous en déflation ?

C’est vrai qu’historiquement, l’injection massive de liquidités dans le système économique à tendance à créer de l’inflation, mais faut il encore que les agents économiques (ménages et entreprises) aient confiance pour investir et que la politique de rigueur n’entraîne pas une récession.

Injecter des liquidités pour relancer la croissance est indispensable mais les agents économiques doivent utiliser cet argent pour investir et non seulement pour thésauriser et rembourser leur dette.

Aujourd’hui, bien malheureusement, on constate que l’enchainement des injections de liquidités « Quantative Easing 1 ; 2; 3″ ne sert plus la croissance et l’activité économique. Les entreprises, les ménages et les états préfèrent rembourser leur dette et épargner plutôt que d’utiliser les liquidités à leur disposition … un peu comme les japonnais depuis la crise des années 1990. »

A partir de la même analyse de l’inutilité de l’injection massive de liquidité pour relancer la croissance économique, nous considérons maintenant que c’est la déflation qui pourrait revenir, à l’instar de la situation du japon depuis 25 ans.

Janvier 2013, notre stratégie d’investissement en mode « DEFLATION ».

Début 2013, à l’occasion de notre article annuel de stratégie d’investissement, nous vous préconisons d’organiser votre patrimoine pour faire face à la déflation.

Dans notre article « Quel investissement, quel meilleur placement en 2013 ?« , nous vous préconisons :

Votre patrimoine doit être est ordre de marche pour faire face à la nouvelle donne financière induite par la crise financière. Nous considérons que 2013 (et surement 2014 et suivant) risque d’être une nouvelle ère de baisse de la croissance mondiale, plus particulièrement de récession en Europe, et surtout, 2013 devrait être une nouvelle année consacrée au désendettement des états, des particuliers et des entreprises.

Les ajustements budgétaires entamés en 2012 devraient donc se poursuivre en 2013, la croissance mondiale devrait en pâtir.Nous sommes dans une période peu propice à l’investissement et à la croissance du capital et du patrimoine (nous avions déjà rédigé un article présentant de manière exhaustive pourquoi nous vivons un période défavorable aux épargnants : Pauvre épargnant : hausse d’impôts, baisse des rendements, Inflation…). En 2013, la priorité devra être donnée à la préservation du patrimoine et du capital, avec une nécessité de diversification vers quelques actifs davantage rémunérateurs.

En effet, considérant que seule la croissance économique permet d’espérer un enrichissement du capital, l’absence de visibilité et surtout la récession et la déflation ne permettent pas d’être optimiste (cf article : Déflation ou Inflation … quels placements, quels investissements ?)

L’absence de croissance économique en zone euro et surtout le risque grandissant de déflation qui accompagne parfois les récession, oblige à la plus grande prudence quant à la gestion de votre patrimoine financier.

Avant de rechercher à valoriser votre capital, la préservation de ce dernier doit être une priorité

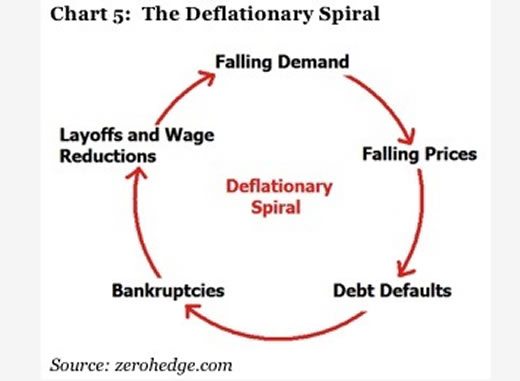

Quel placement en période de déflation ?

|

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|