Fin de la blague sur les problématiques de refus de prêt immobilier à cause des taux d’usure. La narration retiendra que le marché immobilier aura été bloqué pendant 6 mois à cause des taux d’usure qui empêchaient les courtiers en crédit immobilier d’obtenir un accord de financement de la part des banques.

Aujourd’hui, avec un TAEG maximum à 3.79%, le taux d’usure ne devrait plus être un problème.

Les marges d’intérêt semblent satisfaisantes pour que les banques rouvrent tranquillement le robinet du crédit auprès de l’industrie du courtage.

Les taux ont considérablement augmenté, le pouvoir d’achat immobilier des candidats emprunteurs laminé par cette multiplication par 3 des taux de crédit immobilier, mais, soyez rassuré, les marges d’intérêt des banques sont à nouveau compatibles avec les prévisionnels de PNB et des bénéfices.

Bref, le taux d’emprunt d’un crédit immobilier sur 20 ans sera passé de 1% en janvier 2022 à 3.80% en janvier 2023, soit une perte de capacité d’emprunt de 23%… Et tout le monde croit que le marché du crédit immobilier va enfin pouvoir repartir, car le taux d’usure n’est plus un problème.

Je ne suis pas aussi optimiste à court terme. Nous sommes en train de refermer un cycle immobilier très favorable et entrons dans un cycle nettement moins favorable.

Il est de coutume d’expliquer que les cycles immobiliers durent 7/8/9 ans. On retiendra 8 ans par soucis de simplicité.

Après des années d’euphorie, le marché doit reprendre son souffle. Ce n’est pas une catastrophe, nous ne sommes à l’aube d’une crise immobilière, mais il faut accepter l’idée que nous refermons un cycle haussier et que nous entrons dans un cycle baissier.

Les conditions étaient excellentes depuis 2016. La parenthèse enchantée se referme.

Rien de catastrophique, l’immobilier, c’est souvent une question de cycle. Il faut l’accepter.

1998-2007 : cycle haussier ; 2007 – 2015 – Cycle baissier ; 2015-2023 – Cycle haussier ; 2023 – 2031 – Cycle baissier ?

L’immobilier, c’est continuellement une question de cycle.

- 1991 – 1998/1999 => Cycle baissier => Crise des SCPI et de l’immobilier Parisien avec une baisse de 40% des prix de l’immobilier à Paris ;

- 1998/1999-2006/2007 => Cycle haussier => On parle de bulle immobilière ; Explosion des prix de l’immobilier partout en France ;

- 2007 – 2015/2016 => Cycle baissier => Crise immobilière partout en France. Les prix stagnent partout, baissent dans les villes moyennes ; C’est le retour sur terre après la folle spéculation des années 2000 ;

- 2015/2016 – 2023 => Cycle haussier => Retour de la hausse des prix et du marché haussier grâce aux taux négatifs et à la chute des taux de crédit immobilier.

- 2023 – … (2030/2031 ?) => Cycle baissier => Retour de l’inflation et violente hausse des taux de crédit immobilier . Il faut du temps pour que la hausse des salaires compense la perte de pouvoir d’achat liée à la hausse des taux de crédit immobilier. Le temps indispensable pour que le marché s’ajsute aux nouvelles conditions de l’économie.

Nous entrons dans un nouveau cycle immobilier – 2023, le début d’un cycle baissier.

À court terme, l’apport personnel va devoir augmenter, les durées d’emprunt vont s’allonger et les taux d’endettement vont encore se tendre un peu plus (avec un maximum à 25 ans – Certains courtiers demandent déjà un allègement des normes HCSF pour pouvoir endetter un peu plus longtemps les candidats à l’investissement immobilier).

À court terme, les prix de l’immobilier, notamment là où ils étaient les plus tendus, vont devoir s’ajuster à la baisse, même s’il ne faut pas s’attendre à une baisse trop forte tant l’abondance monétaire et l’épargne pourront partiellement compenser la baisse du pouvoir d’achat immobilier.

C’est la fin de l’euphorie ; Le marché doit trouver un nouvel équilibre entre hausse des taux de crédit immobilier et prise de conscience du coût de la rénovation énergétique des bâtiments.

Aujourd’hui, les crédits immobiliers de convenance vont laisser place à l’acquisition cash grâce aux montagnes d’épargne qui dorment dans les fonds euros des contrats d’assurance-vie. Les donations vont permettre aux jeunes de financer l’acquisition de leur résidence principale.

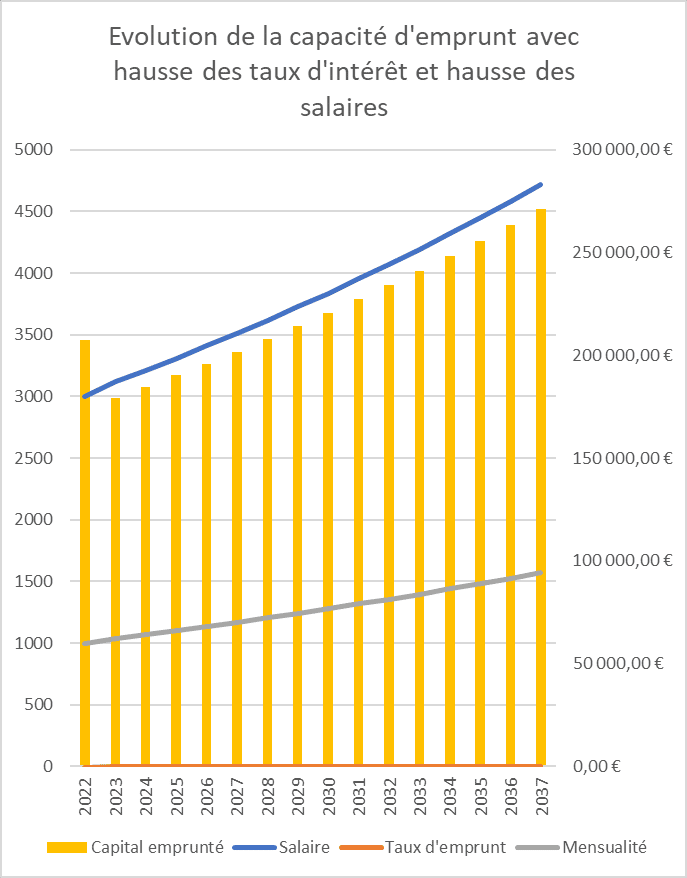

À long terme, l’augmentation des salaires qui va naturellement accompagner le retour durable de l’inflation devrait permettre de compenser la hausse des taux, comme nous vous l’expliquions déjà dans cet article « L’inflation, c’est bon pour l’immobilier. Prêt pour la hausse des prix de l’immobilier ? » avec ce graphique

Il faut du temps pour absorber la violente hausse des taux de 2022 ! Lorsque la hausse sera absorbée, alors le marché immobilier pourra tranquillement retrouver le chemin d’un nouveau cycle haussier.

N’oubliez pas que ce sont dans les cycles baissiers que l’on fait généralement les meilleurs investissements.

À suivre.

Ps : Au fait, je n’en sais rien. L’objectif est juste d’essayer de réfléchir ensemble pour réussir à prendre les meilleures décisions.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|