Au regard des dernières données publiées par la Banque de France, la hausse des taux de crédit immobilier se confirme. Une hausse violente des taux de crédit immobilier qui concerne tous les pays.

Selon les chiffres de la banque de France, ce serait même en France que la hausse serait la plus faible. Il est clair que le taux d’usure a permis de temporiser la hausse des taux.

Partout dans le monde, la production de crédit immobilier s’effondre. C’est la conséquence logique de la hausse des taux de crédit immobilier.

En France, la Banque de France se veut tout de même rassurante et préfère mettre en avant le côté exceptionnel (peut-être même euphorique) de l’année 2021 pour relativiser la faiblesse de l’année 2022.

La seconde partie de l’année 2022 ne doit pas nécessairement être analysée comme le début d’une catastrophe pour le marché du crédit immobilier et donc pour le marché immobilier, mais comme l’année d’une forme de normalisation après des années excessives.

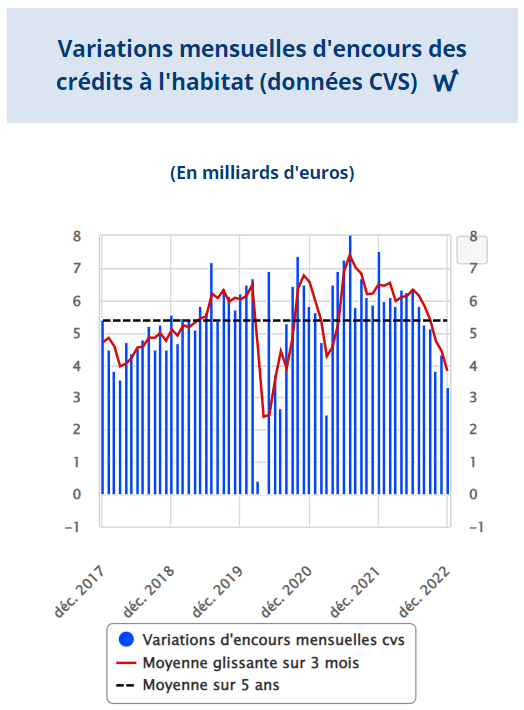

Source : Banque de France – La croissance des encours de crédit à l’habitat ralentit mais reste significative

- En 2022, la croissance des encours de crédit à l’habitat s’est élevée à + 5,3 %.

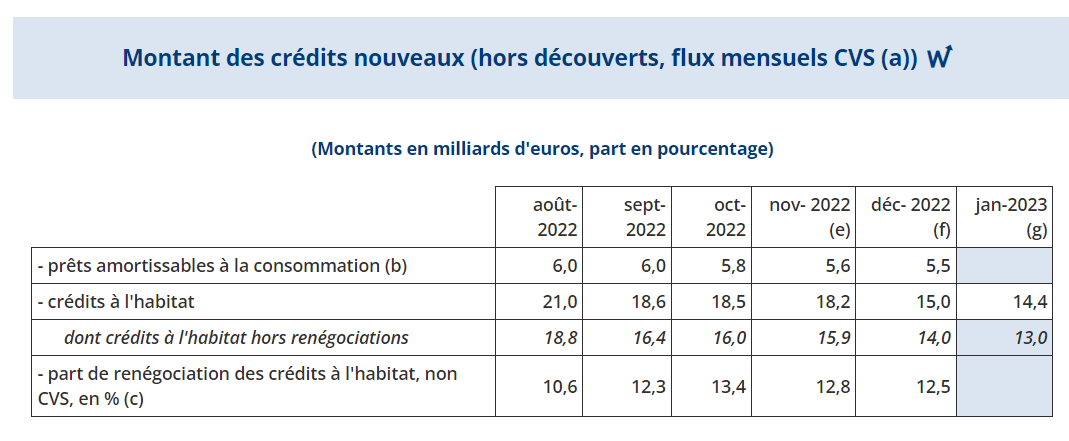

- En décembre, la production des crédits à l’habitat s’établit à 15,0 Mds€ (après 18,2 Mds€ en novembre). Sur l’année, la production hors renégociations atteint ainsi 218 Mds€, en repli de 3,0% par rapport à 2021 (225 Mds€) qui demeure une année hors normes pour le crédit à l’habitat. Mais l’évolution de la production de crédit a connu deux phases : un premier semestre exceptionnellement dynamique bénéficiant de taux encore très bas, avec une production mensuelle moyenne de 19,7 Mds€ (contre 18,4 Mds€ en moyenne pour l’année 2021) suivi d’un second semestre de normalisation durant lequel la production mensuelle moyenne est redescendue à 16,7 Mds€.

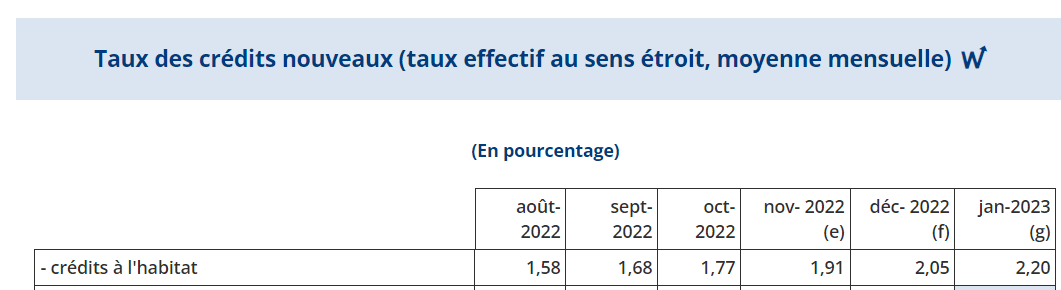

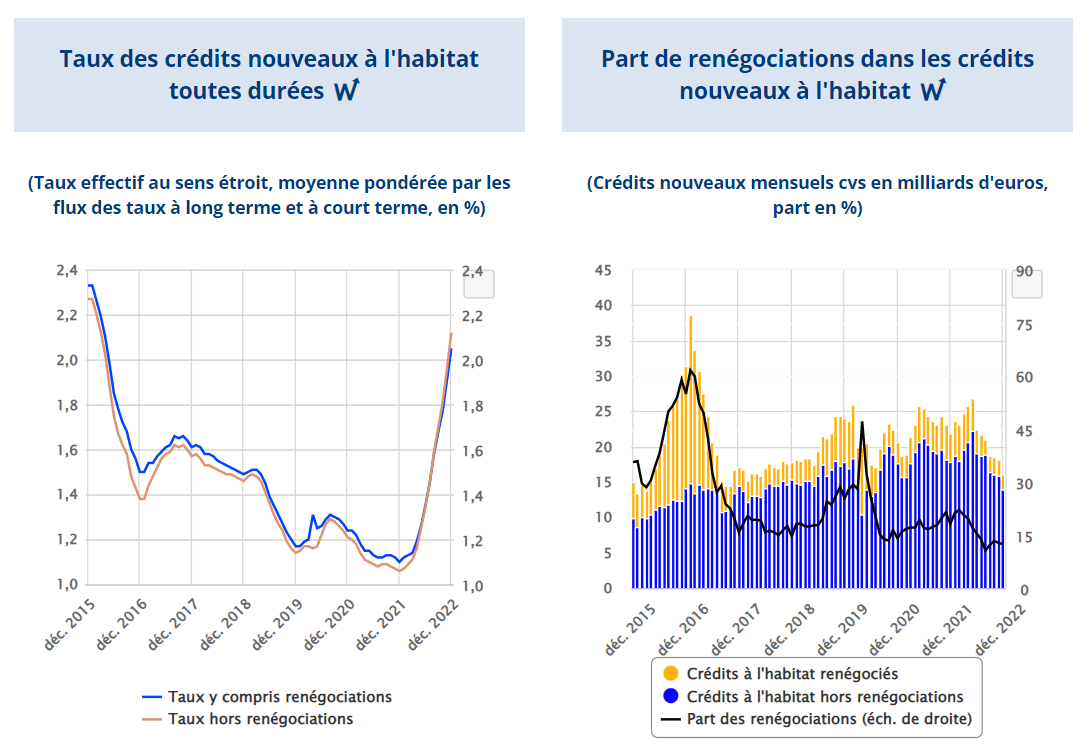

- Les taux d’intérêt poursuivent leur remontée progressive en décembre, avec un taux effectif au sens étroit -TESE-, c’est-à-dire hors frais et assurances, de 2,05 % en moyenne.

- Comparé aux autres grands pays de la zone euro qui voient tous un ralentissement et un renchérissement plus fort du crédit immobilier, celui-ci apparait en France le plus abondant et le moins cher d’Europe.

Un taux moyen à 2.20% pour les crédits immobiliers décaissés en janvier 2023 (et donc négocier en Octobre/novembre 2022) ;

Un taux de 2.50% pour les prêts négociés en janvier

La statistique autour de l’immobilier est difficile tant le décalage temporel complique l’analyse.

Les chiffres de la banque de France font état d’un taux moyen de 2.20% (taux nominal hors assurance emprunteur) pour les crédits immobiliers décaissés en janvier 2023.

De son côté, l’observatoire crédit logement constate un taux moyen autour de 2.53%(taux nominal hors assurance emprunteur) pour les crédits immobiliers négociés en janvier et qui seront donc visibles dans les statistiques de la Banque de France en mars.

En outre, le récent relèvement du taux d’usure à 3.79% (TAEG) applicable à partir du 01/02/2023 devrait autoriser les banques à accélérer le mouvement de hausse.

Un taux de crédit immobilier autour de 3% pourrait rapidement être atteint

À ce rythme, et ce n’est pas la hausse des taux de la BCE qui permettra de ralentir le mouvement, la cible des 3% pourrait rapidement être atteinte. Un TAEG supérieur à 4% pourrait être rapidement envisageable (avril/mai).

Ensuite, c’est l’inconnu. Tout dépend de la dynamique économique du pays et de l’inflation.

Dans l’hypothèse souhaitable d’une stabilisation de l’inflation autour de 2% à 3% et d’une croissance économique entre 1.50% et 2.50%, il ne serait pas totalement incohérent de s’attendre à des taux de crédit immobilier autour de 5%.

Ce serait là une bonne nouvelle. N’oublions pas que si les taux sont élevés, c’est que la croissance est forte ! Je préfère emprunter à 5% dans une économie forte qui crée de la richesse qu’emprunter à 1% dans une économie en récession qui décroît !

Nous focalisons notre attention sur le côté négatif de l’inflation… mais il ne faut pas oublier le bon côté qui devrait pourtant emporter notre optimisme. Si l’inflation est forte, c’est aussi et surtout parce que la croissance économique est puissante, que le chômage est au plus bas ; C’est la preuve que nous économies sont puissantes malgré les montagnes que nous avons surmontées depuis 3 ans.

La hausse des taux est une bonne nouvelle. Je préfère investir dans un monde à 5% de taux d’emprunt… plutôt que dans un monde décroissance à 1% ! Il ne faut pas oublier ces fondamentaux.

En réalité, personne n’en sait rien du niveau futur des taux et il semble inutile de chercher à trop anticiper. Je reste persuadé que la meilleure défense, c’est l’attaque ! … et puis on verra bien dans 20 ans.

En revanche, ce qui est certain, c’est que celui qui attend 20 ans pour agir… sera toujours là dans 20 ans en train de regarder les autres agir et pourrait bien être ravagé par les regrets. Ah, si j’avais su…

Hier, dans son dernier edito, Olivier Klein, directeur général de la BRED, apporte une vision pleine de bon sens. Extrait de son article « La fin durable de l’argent gratuit«

C’est entendu. L’inflation doit être combattue et la politique des banques centrales y contribue activement. Mais les marchés financiers anticipent que lorsque l’inflation reviendra vers sa cible, les banques centrales rebaisseront leurs taux d’intérêt et les taux longs reviendront progressivement par anticipation – ils le font déjà pour partie – à des niveaux bas, se référant ainsi à la dernière décennie.

Analysons pourquoi il n’en sera probablement pas ainsi. Les années 2010 à 2021 ont connu des taux longs très bas pour plusieurs raisons conjuguées. Nous étions dans une phase qui se prolongeait de mondialisation et de révolution technologique. Cela poussait ainsi les prix vers le bas et ne permettait pas aisément de hausse des salaires. L’inflation étant très basse, elle induisait des taux d’intérêt très faibles. Et les banques centrales craignant à juste titre dans un premier temps la déflation, puis faisant face à une inflation en deçà de leur cible, ont baissé à zéro ou même en territoire négatif leurs taux directeurs, tout en lançant une politique de « quantitative easing », prenant ainsi peu ou prou le contrôle des taux longs et des primes de risque.

Des taux trop bas, trop longtemps

Mais à partir de 2016-2017, alors que la croissance se normalisait après la très grave crise de 2007-2009 et que les crédits reprenaient une bonne dynamique, les taux longs se sont installés à des niveaux très (trop) bas, très (trop) longtemps, certes avec une inflation obstinément très (trop) basse. Or, des taux longs durablement crantés en dessous du taux de croissance, hors période de crise ou de convalescence, déclenchent la montée de l’instabilité financière. C’est-à-dire un endettement en croissance permanente et difficilement soutenable en cas de remontée significative des taux ; l’endettement public et privé a ainsi crû de plus de 45 points de PIB dans les pays avancés et de 60 % dans les pays émergents entre 2008 et 2021. Et le développement de bulles sur les actions et l’immobilier ; les prix de l’immobilier résidentiel ont crû de plus de 40 % dans les pays avancés entre 2008 et 2021 et de 35 % dans les pays émergents. L’ensemble s’accompagnant de primes de risque trop faibles.

Une normalisation bienvenue

La remontée actuelle des taux d’intérêt correspond ainsi à une normalisation tout autant qu’à une lutte contre l’inflation. S’est abaissée progressivement la composante de l’inflation qui est due à une offre insuffisante – car disloquée partiellement par l’effet des mesures contre la contagion – et à une demande qui a rebondi fortement à l’issue des confinements. Mais quelques facteurs structurels vont probablement perdurer.

Les effets d’un mouvement de démondialisation partielle, du coût durable de la transition énergétique. Comme ceux de l’indexation partielle des salaires et probablement d’une meilleure capacité des salariés à l’avenir à négocier le partage de la valeur ajoutée – qui s’est déformé depuis trente ans en faveur des profits dans l’OCDE (sauf en France et en Italie notamment). L’inflation structurelle s’établira ainsi sans doute entre 2 % et 3 %.

Une fois l’inflation revenue vers ces niveaux, et hors effets du cycle des affaires, les taux longs normalisés s’établiront en moyenne probablement au taux de croissance potentielle, soit en zone euro entre 1 % et 1,5 %, auquel il convient d’ajouter le taux d’inflation, soit 2 % à 3 %.

Des taux longs ainsi à 4 % environ devraient redevenir la norme. Ils ne conduiraient pas à faciliter le développement de cycles financiers, qui passent de phases de croissance à phases d’euphorie, entraînant un surendettement progressif et la constitution de bulles. Ce qui engendre des crises financières et économiques violentes. Les taux courts pourront toutefois monter au-delà pour mordre sur l’inflation, puis rebaisser quelque peu ensuite. Quoi qu’il en soit, nous assistons très probablement à la fin durable de l’argent gratuit .

À suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|