La FNAIM vient de publier ses prévisions pour l’année 2023, et, il faut l’avouer : ces chiffres surprennent positivement.

Cela fait bientôt un an que tous les professionnels de l’immobilier hurlent leur désespoir d’un marché immobilier totalement effondré par la hausse des taux de crédit immobilier.

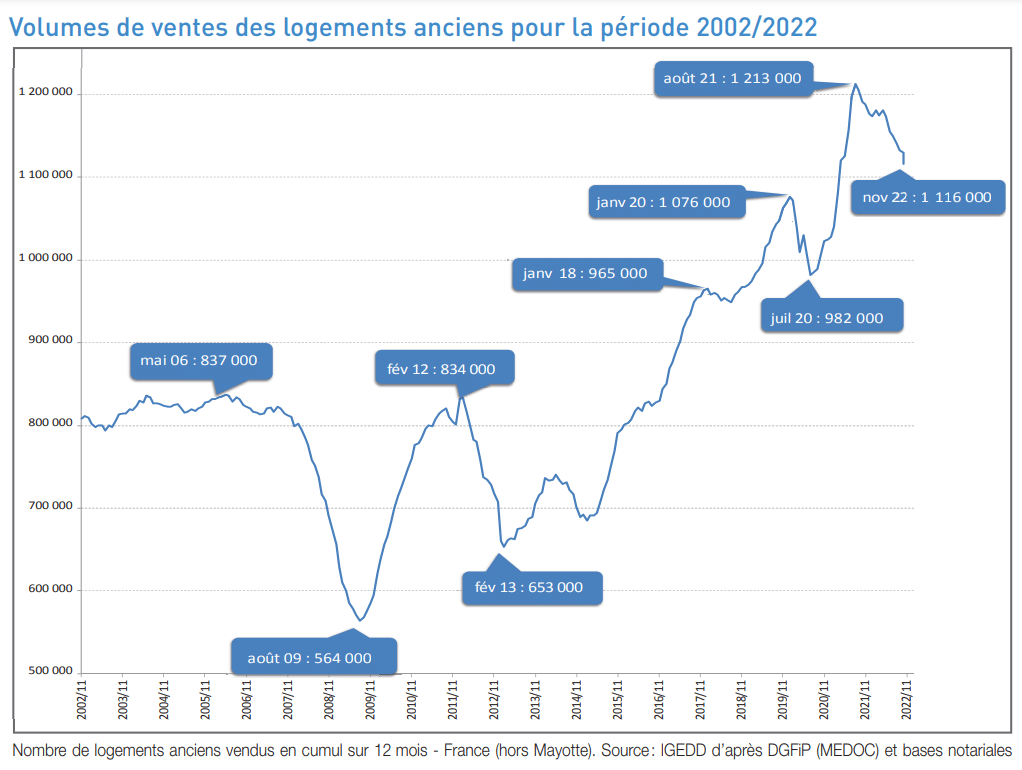

Je m’attendais donc à un effondrement du nombre des transactions sur l’année 2023. Un effondrement des transactions, préalable indispensable à une éventuelle baisse des prix.

Comme vous l’avez compris, les transactions ne s’effondrent pas. À 950 000 transactions anticipées sur année 2023, le marché reste très dynamique au regard de ces tendances de long terme.

Bien évidemment, le choc est violent depuis les point haut de 2021 qui culminait à 1 200 000 transactions.

Il faut néanmoins prendre un peu plus de recul et analyser l’évolution du nombre de transactions sur une période plus longue tant la période 2019/2022 était une période euphorique qui ne peut servir d’étalon.

Un nombre moyen de transactions autour de 800 000 semble être un volume moyen digne d’un marché normalisé. À 950 000 transactions estimées pour 2023, nous sommes encore sur un niveau d’activité du marché élevé.

Mais alors ? Où est le problème ?

Comment ne pas être déstabilisé par ces chiffres qui ne sont vraiment pas catastrophiques (et qui rejoignent l’analyse de la banque de france « Crise de l’immobilier : La Banque de France relativise l’ampleur du désastre avec intelligence et humour« ) ?

Les professionnels de l’immobilier nous inondent toute la journée avec leur discours totalement apocalyptique sur une crise historique de l’immobilier… alors même que les chiffres ne reflètent pas cet état catastrophique.

Ne serions-nous pas tout simplement dans une période d’ajustement logique du marché ? Le nombre de transactions chute sous l’effet de la hausse des taux, c’est normal.

Néanmoins, avec des taux d’emprunt toujours inférieur à l’inflation, l’encouragement à l’investissement à crédit est puissant. Ces chiffres semblent le confirmer.

Sans oublier un point important dans l’analyse : l’épargne des Français est abondante et surtout mal rémunérée.

Après avoir excessivement profité des taux bas, il n’est pas impossible qu’un nombre important d’achats immobiliers soient réalisés cash ! Il est vrai qu’au regard de la médiocrité des rendements de l’épargne sécurisée (et notamment le fonds euros), il est tentant d’investir sans crédit.

Lorsque l’épargne est rémunérée à 3% et que l’emprunt, quand il est accessible, est réalisé avec un TAEG autour de 3.50% / 4% … l’effet de levier du crédit immobilier se transforme en effet massue et le recours au crédit immobilier est source d’appauvrissement patrimonial.

À suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|