L’activité du marché du crédit immobilier continue tranquillement sa normalisation après les années excessives 2019-2022.

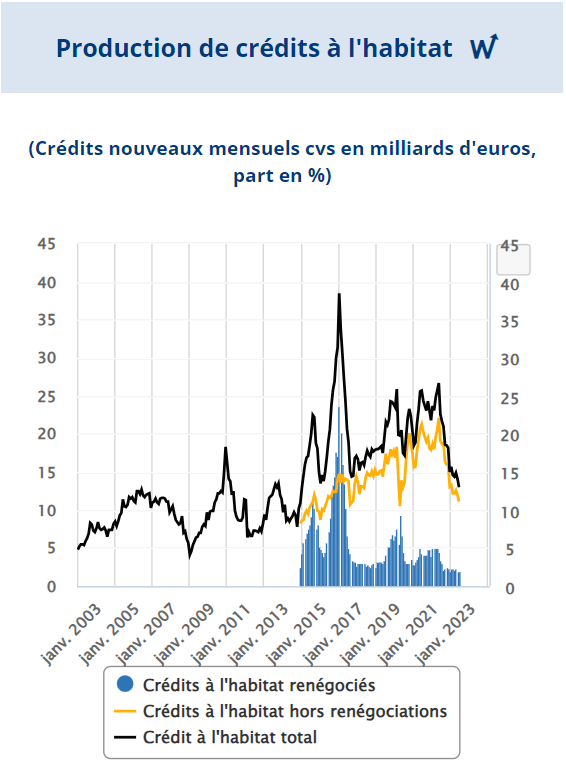

La Banque de France explique que « la production corrigée des variations saisonnières des crédits à l’habitat hors renégociations s’établit à 11,1 milliards d’euros en juin (12,0 Mds€ en mai), un montant toujours supérieur à celui qui prévalait avant la période de taux exceptionnellement bas et de volumes de production très élevés (hors renégociations, moins de 8 milliards en moyenne sur la période 2012 – 2014)« .

Évidemment, les acteurs de marché qui n’ont connu que ces deux ou trois dernières années ont l’impression d’un monde qui s’effondre, mais en réalité, ce n’est que le retour à une forme de normalité après des années et des années d’excès. C’est violent, mais à la hauteur des excès passés.

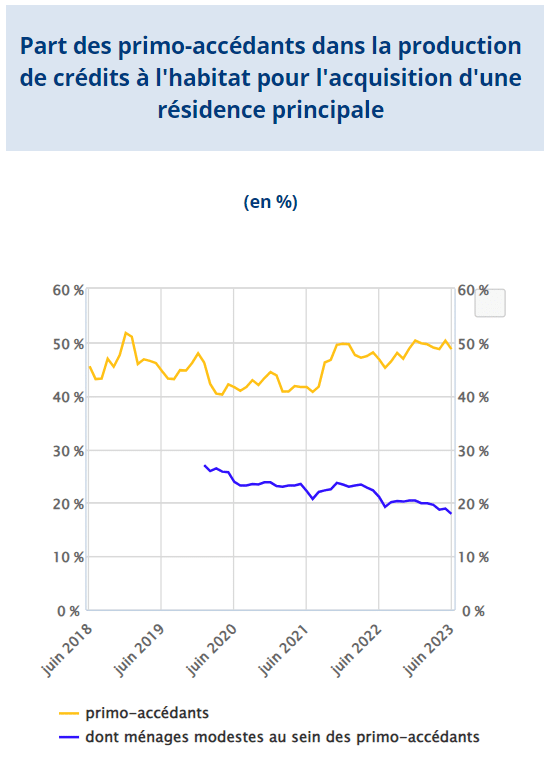

Une activité de crédit immobilier qui ne pénalise que modérément les primo-accédants. Ces derniers représentent encore 50% de l’octroi de crédit immobilier, en forte hausse par rapport aux chiffres pendant la période d’excès. C’est là une excellente nouvelle.

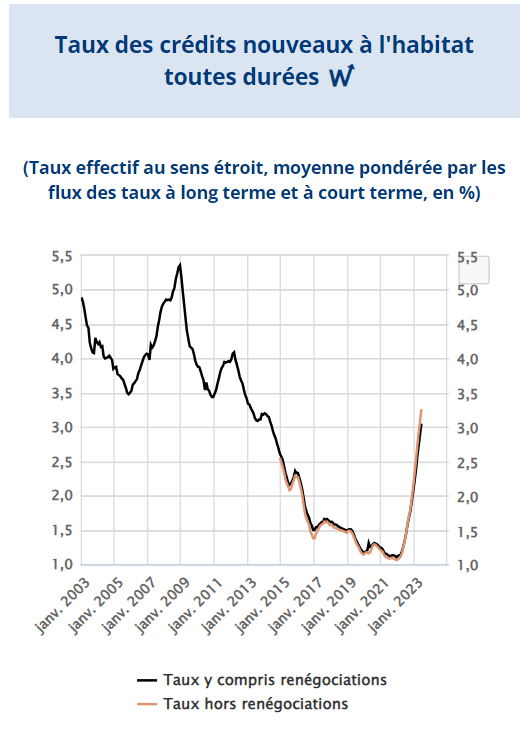

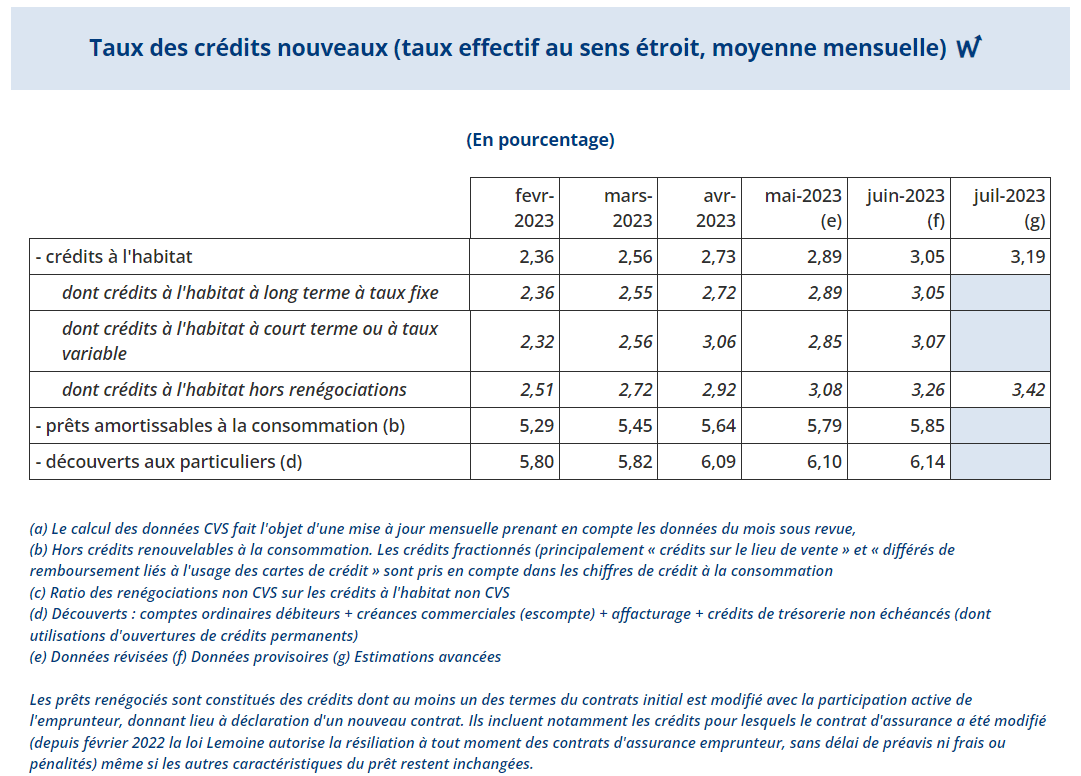

Un taux moyen à 3.42% en juillet 2023 en hausse de 0.19 points par rapport à juin 2023.

Au niveau des taux de crédit immobilier, les taux poursuivent tranquillement leur hausse. Logique dans un contexte d’inflation et de croissance nominale de l’économie supérieur à 6%.

Ces données ne me semblent pas receler le terreau d’une grande crise immobilière.

Le marché avait simplement besoin de souffler après 3 années d’euphorie. Ce n’est vraiment pas une catastrophe. Dans le même temps, les salaires augmentent, la croissance se confirme, le chômage reste historiquement faible, … permettant de reconstruire les bases solides d’un nouveau cycle immobilier dans quelques mois ou années.

Ces cycles sont la vie des marchés. Il faut le savoir, les anticiper et même les utiliser pour se construire un capital.

Investir n’est jamais une ligne droite.

À titre personnel, j’aime les cycles baissiers, ce sont les cycles dans lesquels on peut faire les meilleurs investissements. Lorsque la demande est forte, lorsque le marché est euphorique, les prix montent de manière excessive et le pouvoir de négociation de l’acquéreur est faible. Lorsque le marché est faible, c’est l’inverse.

À suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|