Une bulle finie toujours par exploser

Le conseil d’analyse stratégique vient de publier son analyse de l’évolution des prix de l’immobilier depuis 25 ans et les conclusions vont dans le sens d’une déconnexion forte entre l’évolution exponentielle du prix des logements et le niveau relativement stable des loyers.

Globalement, le conseil d’analyse stratégique constate que :

les loyers, à surface et qualité constantes, ont évolué comme le revenu disponible moyen. Mais la dépense de logement à néanmoins augmenté, compte tenu de l’élévation de la taille et de la qualité moyenne des logements.

les prix d’acquisition ont doublé et cette hausse généralisée ne semble pouvoir être expliquée que marginalement par l’augmentation du coût de la construction ou un déficit généralisée de construction.

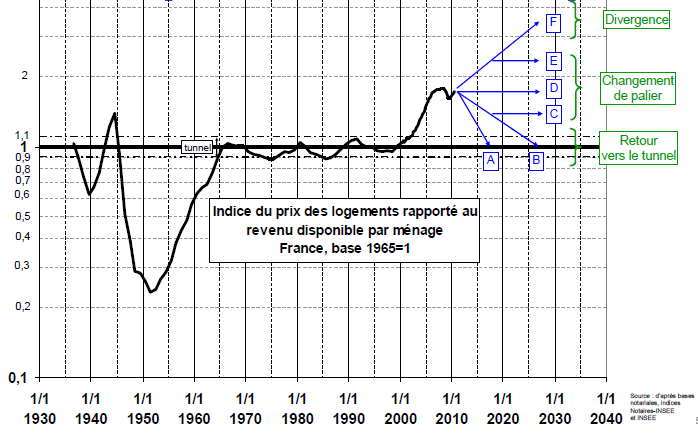

|

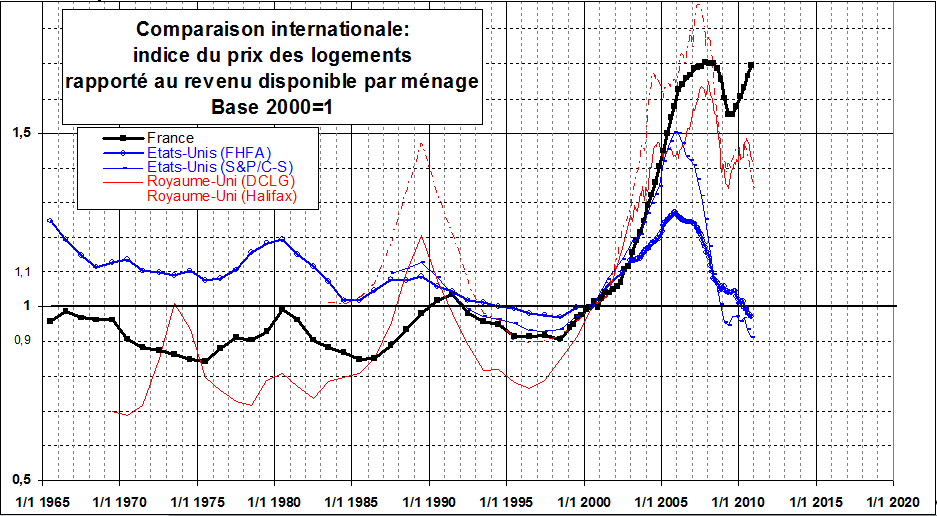

| Évolution des prix de l’immobilier par rapport au revenu disponible des ménages depuis 1965. |

Après les désormais célèbres analyse de Jacques FRIGGIT, le conseil d’analyse stratégique mais (enfin) le doigt sur la Bulle immobilière en France, tel que nous le faisons régulièrement depuis près de deux années, c’est à dire depuis le début de nos publications sur le site.

Dès lors le conseil d’analyse stratégique constate clairement un effondrement du rendement locatif tel que nous le présentions dès mars 2010 dans cet article : Analyse du marché de l’immobilier locatif en France et en Poitou Charente.

|

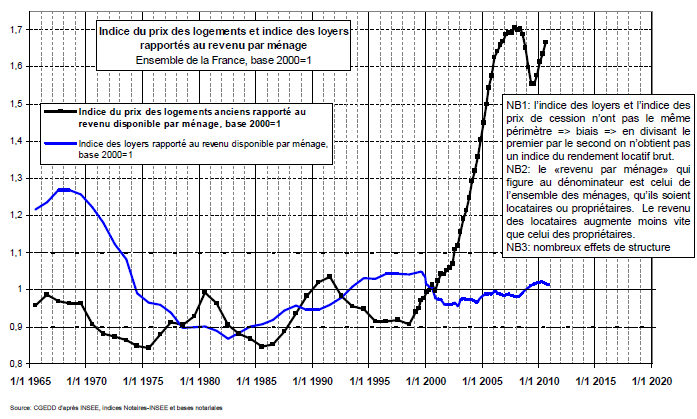

| Évolution des prix de l’immobilier (en noir) et du niveau des loyers (en bleu) |

Ils confirment donc que la hausse des prix de l’immobilier doit avant tout être rechercher dans l’explosion de la valeur des terrains et non simplement de la valeur de la construction (l’indice du coût de la construction étant représentatif de cette évolution).

Comment expliquer cette hausse des prix ?

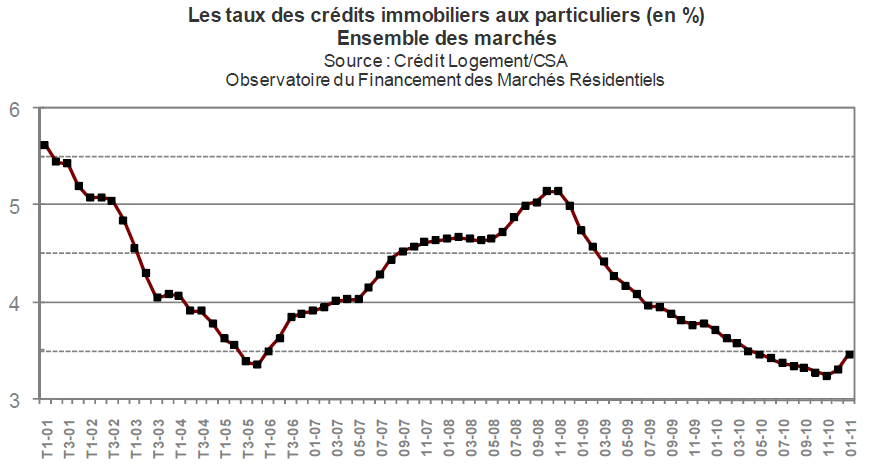

Dans un premier temps, le Comité d’analyse économique confirme que la hausse des prix a été favorisé par l’amélioration des conditions d’emprunt des ménages (cf notre article : Les prix de l’immobilier sont sous perfusion des taux de crédit bas : une augmentation des taux de crédit pourrait avoir des conséquences graves sur les prix de l’immobilier) alliée à une fiscalité favorable qui alimente la demande.

Mais si « la première phase pouvait paraître comme cohérente avec la baisse des taux d’intérêts, il semble aujourd’hui probable que celle ci ait biaisé les anticipations à la haussé, créant une bulle sur le marché immobilier Français« .

|

| La baisse des taux permet d’expliquer la hausse des prix jusqu’en 2005 |

|

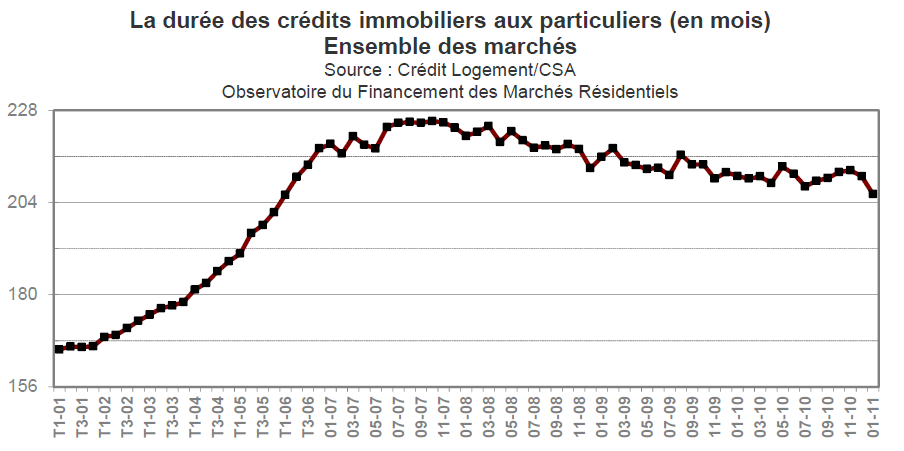

| L’augmentation des durée permet d’expliquer la hausse des prix jusqu’en 2005 |

Nous sommes très prudent dans l’immobilier d’habitation car nous considérons que les prix pourraient bien baisser dans les mois prochains.

Ainsi, nous évitons quasi systématiquement l’investissement dans l’immobilier neuf. Les prix ont atteint des sommets et le taux de rendement locatif est trop faible pour justifier qu’on s’y intéresse. Le taux de rendement locatif est en général compris entre 3,50% et 4%, soit un niveau proche des obligations d’état (Taux de 3,40% au 14 Janvier 2011).L’investissement dans l’immobilier d’habitation neuf ne peut, en considérant d’une part un rendement locatif médiocre et d’autre part une rentabilité globale à long terme de l’immobilier proche de 8%, qu’escompter une plus value.L’investisseur immobilier qui accepte une faible rentabilité locative espère une plus value sur le bien afin d’espérer rentabiliser son investissement. Or, en situation de bulle immobilière les plus values se transforment en moins values !!!

De surcroît, nous répondions à tous ceux qui considèrent l’investissement immobilier, comme protecteur contre le retour d’inflation, L’IMMOBILIER : PROTECTEUR CONTRE L’INFLATION ?? que

En effet, dès lors que l’inflation pointe le bout de son nez, il y a fort à parier que le « coût de la construction » de l’immeuble suivra, à minima, le même rythme : En cas d’inflation, la composante « coût de la construction » suit la hausse générale des prix, et c’est le prix de l’actif immobilier qui augmente dans les mêmes conditions.

Par contre, la composante prix du terrain, n’a pas un valeur intrinsèque (Sauf en ce qui concerne le coût intrinsèque de la mise au normes du terrain tel les raccordements électriques ou Eaux usées) et le prix du terrain est principalement fonction de l’offre et de la demande;

En cas d’inflation, le prix du terrain de suit pas nécessairement la hausse générale des prix et risque même une forte pression à la baisse (car la hausse des taux effectue une pression à la baisse sur la valeur des actifs selon la théorie de l’actualisation des flux futurs de GORDON SHAPIRO (qui nous explique clairement pourquoi une hausse des taux induit une baisse de la valeur des actifs).

Enfin, dans cet autre article, Le prix des terrains à bâtir en 2009 : Les prix au mètre carré des terrains augmentent légèrement, les surfaces achetées diminuent, nous affichions notre étonnement à l’évolution des prix des terrains à bâtir :

Ces statistiques sont importantes et démontrent un phénomène que je ne saurais expliquer. En effet, dans la dernière décennie, les terrains est l’actif qui a le plus progressé (devant l’immobilier bâti et l’OR..).

Se sont les propriétaires fonciers qui se sont le plus enrichis de la bulle spéculative sur l’immobilier que la France a connue (dans la détermination du prix de l’immeuble, entre prix de construction et prix du terrain, c’est la composante prix du terrain qui a connu une inflation depuis 10 ans alors que le prix de la construction a augmenté d’environ 5,92% par année entre 1998 et 2008).

Or celle ci n’a pas encore, selon ces statistiques générales, connu de baisse : alors que l’évolution du prix des terrains a été fulgurante depuis les 10 dernières années, la crise que l’on connaît depuis deux années n’a pas eut d’impact.

Comment expliquer que les terrains ne subissent pas davantage de baisse de prix ? Est que la demande foncière est réellement très importante par rapport à l’offre de terrain ? Est ce que les propriétaires fonciers font de la rétention de terrains, comme semble le penser Mme Lagarde ?

En tout état de cause, je reste réellement interrogatif sur ce point et je ne trouve pas de réponse à mes questions. Il n’y a peu être pas de réponse.

Maintenant, quelle prospective sur l’évolution des prix…

Dans notre article « Bulle immobilière en France, ou en sommes nous ?« , nous reprenions les propos de Jacques FRIGGIT qui expliquait :

- Dans le scénario lent, les prix des logements resteraient stables en monnaie courante, jusqu’à 2025-voire 2030. « Même s il elle est moins probable que l’issue rapide, cette évolution ne peut pas être écartée et s’apparenterait à un « scénario à la japonaise ».

- Dans un scénario rapide, les prix devraient baisser de 30 à 35% d’ici à 2015, voire 2018 ». En d’autres termes, les prix des logements anciens mettraient autant de temps à descendre par rapport aux revenus, qu’ils ont mis pour monter. De 1999 à 2007, les valeurs ont allégrement grimpé. Et de 2007 à 2015, elles baisseraient, malgré quelques à coups à la hausse.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|