La pension de réversion de la sécurité sociale est versée au veuf et veuve :

– Dont l’époux ou l’épouse décédé(e) était salarié(e) (attention, comme nous vous l’expliquions dans cet article « PACS ou Mariage : Quelles différences (succession, retraite de réversion, rupture) ?« , le PACS ne donne pas droit à la pension de réversion.

– Qui est âgé(e) de plus de plus de 55 ans au moment de la demande de la pension de réversion ;

– Qui dispose de ressources personnelles inférieures à 20113.60€ s’il ou elle vit seul(e) au moment de la demande de la pension de réversion ou 32181.76€ s’il ou elle vit en couple (mariage, pacs ou concubinage) au moment de la demande de la pension de réversion du régime général de la sécurité sociale.

Cette pension de réversion du régime général de la sécurité sociale est de 54% du montant de la pension que le conjoint décédé percevait (s’il était déjà en retraite au moment de son décès) ou aurait du percevoir s’il était en activité au moment de son décès.

La pension de réversion de la retraite complémentaire (ARRCO – AGIRC) ne suit pas les mêmes principes que la réversion du régime général. Pour la réversion de la complémentaire, le taux de réversion est de 60% et il n’existe pour le moment aucune condition tenant aux ressources de la veuve ou du veuf. De la même manière que pour le régime général, le PACS ne donne pas droit à la pension de réversion.

Analysons ensemble la demande de pension de réversion de la CARSAT ou CNAV pour comprendre la complexité et surtout le titre de l’article. Que vient donc faire l’assurance vie dans cette affaire ?

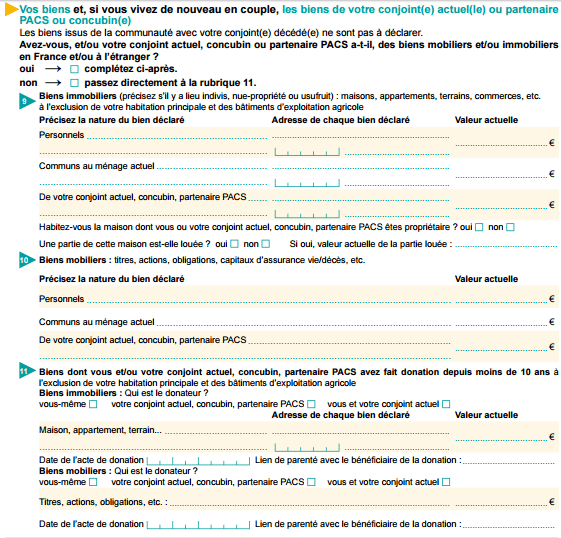

Pourquoi la CNAV ou la CARSAT demande la composition du patrimoine lors de la demande de la pension de réversion ?

Dans la demande de pension de réversion , une partie importante repose sur la déclaration des ressources personnelles (et de son conjoint, concubin ou partenaire PACSE) afin d’apprécier le dépassement ou non du plafond de ressource de 20113.60€ ou 32181.76€ selon que le demandeur est célibataire ou en couple.

Si la première partie de cette déclaration de ressources est relativement intuitive, la seconde partie consacrée à la déclaration de patrimoine est plus délicate :

– Dans la première partie, il convient de déclarer : Salaires et/ou gains assimilés, revenus professionnels non salariaux retenus par l’administration fiscale, Indemnités versées par votre caisse d’assurance maladie; Allocations chômage, préretraite, Retraites de réversion et retraites de réversion complémentaires (y compris la majoration pension de réversion), Pensions, retraites, rentes, retraites complémentaires personnelles, … perçus par le veuf ou veuve et son nouveau partenaire de PACS, concubin ou époux (se).

– Dans la seconde partie consacrée à la déclaration de patrimoine, il convient de déclarer UNIQUEMENT les biens personnels du demandeur de la pension de réversion et de son nouveau partenaire de PACS, concubin ou époux (se), à l’exception des biens issus de la communauté avec le conjoint décédé (pour les époux mariés sous le régime de la communauté) et les biens reçus par succession de l’épouse ou de l’époux décédé.

En d’autres mots, il faut déclarer dans la déclaration de patrimoine de la demande de pension de réversion UNIQUEMENT les biens propres (lorsque les époux étaient mariés sous un régime de communauté) ou personnels (lorsqu’ils étaient mariés sous un régime de séparation) du conjoint survivant qui demande à percevoir la pension de réversion.

Vous ne devrez donc pas déclarer :

– Le contrat d’assurance vie souscrit par votre épouse ou époux à votre bénéfice ;

– Le contrat d’assurance vie souscrit par le survivant des époux dès lors qu’il est alimenté avec des fonds provenant de la communauté et cela en application des réponses ministérielles Bacquet et Ciot qui confirment le caractère commun d’un tel contrat d’assurance vie (cf »Réponse ministérielle CIOT : Les conséquences fiscales de l’exonération des contrats d’assurance vie du conjoint« ) ; Même si le contrat d’assurance vie est ouvert au nom du demandeur de la pension de réversion, les capitaux épargnés appartenaient à la communauté, ont été déclarés au notaire lors de la déclaration civile de succession et ne devront pas être déclarés dans la déclaration de patrimoine de la pension de réversion.

– Les placements et autres comptes titres ou PEA souscrits au nom du demandeur de la pension de réversion ou du conjoint décédé dans la mesure ou, mariés sous le régime de la communauté, ces biens faisaient partie de la communauté avec l’époux décédé ;

– Les biens immobiliers qui appartenaient en propre ou en personnel au conjoint décédé ;

– La résidence principale, même si celle ci appartenait au demandeur de la pension de réversion ;

– …

Vous noterez que pour les époux mariés sous le régime de la communauté, la déclaration de patrimoine devient tout de suite plus simple : Seuls les biens propres (avant le décès du conjoint) du conjoint qui demande la pension de réversion devront être déclarés.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|