En 2023, plus aucun foyer ne paiera de taxe d’habitation sur sa résidence principale.

En revanche, vous devrez continuer de payer une taxe d’habitation pour vos résidences secondaires et plus généralement tous les logements autres que votre résidence principale dont vous auriez la jouissance au 01/01/2023.

Vous risquez de recevoir un avis de taxe d’habitation pour les biens immobilier locatifs sans locataire au 01 janvier de l’année. En temps normal, c’est le locataire qui doit payer la taxe d’habitation, mais en l’absence de locataire, c’est le propriétaire du logement inoccupé qui en sera redevable.

Il est néanmoins possible d’obtenir le dégrèvement de cette taxe d’habitation dès lors que le logement en question est vide de meuble.

Ce sera le cas notamment pour les logements loués vide qui ne seraient pas loués au 01 janvier de l’année d’imposition, des logements en travaux ou encore des logements en vente au 01 janvier de l’année.

Comme nous nous l’expliquions déjà dans cet article « Taxe d’habitation : Une exonération pour l’immeuble vide, non meublé et inoccupé«

En ce qui concerne les logements, l’administration fiscale apporte la précision suivante : La taxe d’habitation est donc due pour : « Pour tous les locaux meublés affectés à l’habitation.«

En règle générale, il s’agit des immeubles imposables à la taxe foncière sur les propriétés bâties. Pour comprendre quels logements sont concernés par la taxe d’habitation, deux notions fortes doivent être analysées :– Le local doit être meublé, c’est à dire pourvu d’un ameublement suffisant pour en permettre l’habitation et cela quelque soit la qualité et le confort dudit ameublement et

– Le local doit être destiné à l’habitation.

Ainsi, à la date du fait générateur de la taxe d’habitation, c’est à dire le 01 Janvier de l’année d’imposition, les locaux destinés à l’habitation lorsqu’ils sont inoccupés et vides de meubles ne sont pas taxables à la taxe d’habitation.

Cette absence de meuble et le caractère vide du logement doit être appréciée au cas par cas et le contribuable doit être en capacité à démontrer et justifier cette absence d’ameublement et l’impossible occupation de ce fait (photo, facture de déménagement, facture électricité démontrant l’absence de consommation, …) pour bénéficier de l’exonération de la taxe d’habitation.

Cette situation de logement vide et non meublé au 01/01 de l’année d’imposition à la taxe d’habitation est fréquente. On peut citer, la vacance locative entre deux locataires, la mise en vente de l’immeuble, ….

Comment obtenir le dégrèvement de la taxe d’habitation pour les logements inoccupés, non meublés.

Facile.

Il vous faut tout simplement utiliser votre espace personnel sur impots.gouv.fr ;

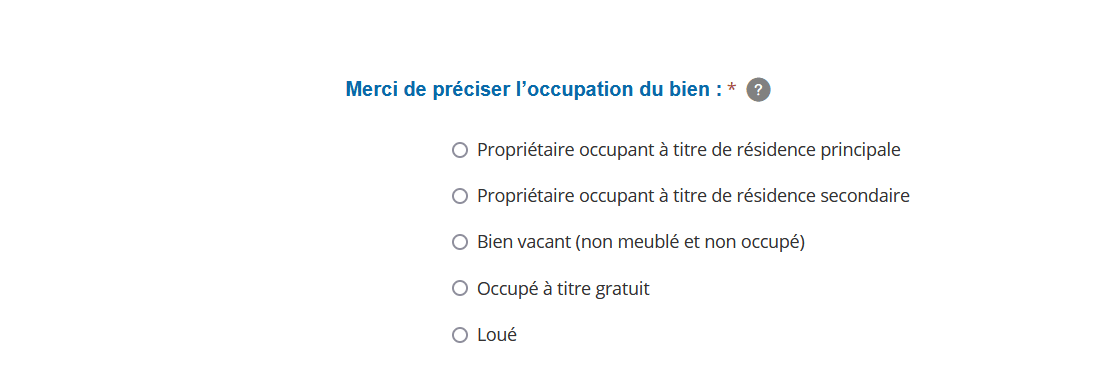

1- cliquez sur l’onglet « biens immobiliers » dans le menu.

2 – Sélectionner le bien en question dans la liste des biens immobiliers dont vous êtes propriétaire.

3 – Cliquer sur « déclaration d’occupation » et choisir l’option « bien vacant » (non meublé et non occupé)

Et voilà . En deux minutes top chrono, c’est fait.

4 – Vous n’aurez donc aucune taxe d’habitation à payer sur ce logement.

A suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|