La fiscalité de l’assurance vie est d’une complexité incroyable fruit de très nombreuses lois de finances non rétroactives. En effet, et cela depuis le 20 Novembre 1991 et la loi de finance rectificative pour 2011, les gouvernements successifs ont cherché à réduire les avantages successifs des contrats d’assurance vie, mais, afin de ne pas froisser les compagnies d’assurance vie et les lobbys, en s’attachant à modifier la fiscalité postérieure et sans jamais remettre en cause les avantages fiscaux des contrats souscrits ou alimentés avant la modification de ladite fiscalité.

La conséquence est une fiscalité incompréhensible en cas de décès. Entre capitaux totalement exonérés, capitaux exonérés sauf si les primes ont été versées après les 70 ans de la souscription et après le 20/11/1991… Il est impossible de s’y retrouver et de connaître avec certitude la fiscalité qui sera appliquée à votre contrat d’assurance vie lors de votre décès (on se demande même si les compagnies d’assurance vie maîtrisent le sujet, mais comme personne ne vérifie leurs calculs, personne n’est au courant des erreurs).

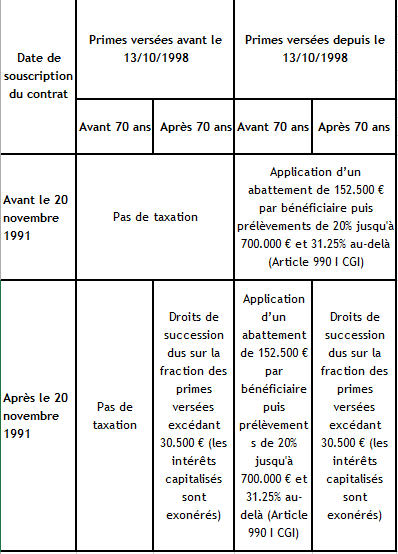

Tableau de synthèse de la fiscalité de l’assurance vie en cas de décès du souscripteur assuré.

Mais pas de panique, pour vous aider, nous venons de finaliser un simulateur qui vous permettra de connaître la fiscalité de votre contrat d’assurance vie en cas de décès.

Il s’agit de la fiscalité applicable au contrat souscrit par le défunt en fonction de la valeur de rachat au moment du décès de ce dernier.

Pour les couples mariés sous le régime de la communauté, la réponse ministérielle CIOT modifie profondément l’approche et pourrait rendre les résultats caduques (notamment lors de la simulation du décès du conjoint survivant, c’est à dire du décès du second des époux).

En effet, comme nous vous l’expliquons depuis quelques mois, au décès du premier des époux, le contrat d’assurance vie souscrit par le conjoint survivant, est considéré comme un actif de communauté (à défaut de clause de remploi) et devra donc faire partie de l’actif de succession pour moitié. Néanmoins, fiscalement, le contrat d’assurance vie (ou plus précisément la moitié du contrat souscrit par le conjoint survivant) bénéficiera d’une exonération et ne sera pas le fait générateur de droit de succession.

Nous vous avons détaillé ce raisonnement dans dans nombreux articles dont « Assurance vie : Faut-il les déclarer au notaire lors d’une succession ? » ou « C’est officiel : L’assurance vie du conjoint survivant est exonérée de droit de succession pour moitié.« .

C’est ainsi que cette dichotomie entre

- Le sort civil du contrat (= c’est un bien commun et donc un actif de succession pour moitié, ce qui entraîne la transmission du contrat du survivant aux héritiers, dont les enfants) et

- Le sort fiscal du contrat d’assurance vie (= le contrat d’assurance vie souscrit par le survivant des époux est transmis aux héritiers dont les enfants dès le décès du premier des époux, mais cette transmission est totalement exonérée et cela quel que soit l’âge du conjoint au moment de la souscription du contrat). – « Réponse ministérielle CIOT : Les conséquences fiscales de l’exonération des contrats d’assurance vie du conjoint » pour tous comprendre. )

Conduit à une situation d’une grande complexité. En effet, puisque le contrat souscrit par le survivant des époux est transmis aux héritiers, dont les enfants, et cela dès le décès du premier des époux. Il convient de faire en sorte que ces capitaux ne subissent pas une double imposition (« Assurance vie : Pourquoi la réponse ministérielle CIOT n’est pas une bonne nouvelle pour les assureurs ? » pour y lire un exemple d’application de la réponse ministérielle CIOT), et réalisant notamment un rachat partiel.

Au final, pour le calcul de la fiscalité du contrat d’assurance vie du conjoint survivant, la valeur de rachat transmise aux héritiers pourrait être divisée par deux… et les impôts, droits et autres taxes à payer sur le dénouement du contrat d’assurance vie également.

Simulateur : Quelle fiscalité pour votre contrat d’assurance vie lors du décès du souscripteur assuré ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|