Depuis quelques semaines, il est à nouveau question de reprise du marché de l’immobilier. Prenons un peu de hauteur et analysons ensemble la réalité de cette reprise du marché de l’immobilier.

Les chiffres qui valident une reprise du marché de l’immobilier

Depuis quelques semaines, les bons chiffres s’accumulent. Les volumes de vente augmentent et l’activité est meilleure.

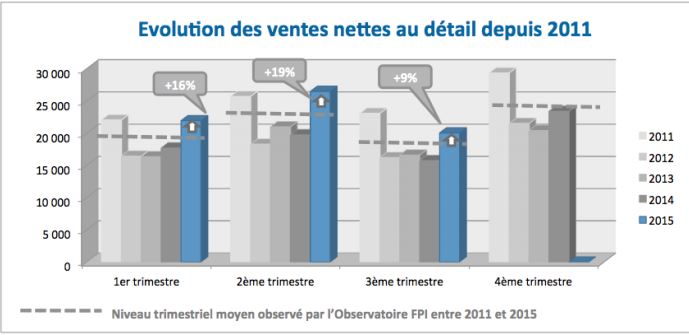

– La chambre des notaires d’île de France notait fin octobre que « De juin à août 2015, près de 45.000 logements anciens ont été vendus [en région parisienne], soit 18% de plus qu’à la même période en 2014. Les ventes ont progressé dans des proportions comparables pour les appartements (+19%) et pour les maisons (+16%). Le nombre de ventes a davantage progressé en Grande Couronne (+23%) et en Petite Couronne (+17%) que dans Paris (+8%) »

– Dans le neuf, « de juin à août 2015, le nombre de logements autorisés à la construction augmente en France de 8,7 % par rapport aux trois mois précédents. Sur la même période, le nombre de logements mis en chantier augmente de 0,7 %.

– Au deuxième trimestre 2015, 26 500 logements neufs ont été réservés, soit 21,8 % de plus qu’au deuxième trimestre 2014.

– Le marché de la maison individuelle semble également changer de tendance : « pour le huitième mois consécutif, le nombre de ventes brutes en maisons individuelles diffuses des constructeurs de notre échantillon est en hausse par rapport au mois correspondant de l’année 2014 (+18 %). Sur les trois derniers mois, les ventes brutes des constructeurs de notre échantillon sont en croissance de 24 % par rapport à la même période de l’année 2014. Sur les douze derniers mois, les ventes brutes de maisons individuelles en diffus s’élèveraient à environ 109 700 unités et seraient en hausse de 9 % environ par rapport aux 12 mois précédents »

– Après avoir baissé depuis mi-2014, le volume annuel des transactions augmente à nouveau au deuxième trimestre 2015. A fin juin 2015, le nombre de transactions réalisées au cours des douze derniers mois est estimé à 716 000, contre 694 000 en mars 2015. Ce volume de transactions reste cependant légèrement inférieur à son niveau d’un an auparavant (730 000 en juin 2014, soit -1,9 %).

source : L’analyse du marché de l’immobilier par les notaires, Octobre 2015

– Hier la fédération des promoteurs immobiliers faisait état d’un emballement de son indicateur de vente (+18% pour le troisième trimestre 2015. C’est le quatrième trimestre consécutif de hausse) ; La FPI faisait même état d’un risque de pénurie car les mises en vente de biens immobiliers neufs (+12%) croît à un rythme inférieur à l’augmentation du nombre des ventes (+18%). Quand la demande augmente plus vite que l’offre, la quantité de biens disponibles tant à se raréfier.

– Dans la continuité du 1er semestre, les ventes aux investisseurs enregistrent une nouvelle augmentation de +55,5% ce trimestre, témoignant de l’intérêt des ménages investisseurs pour la pierre depuis la refonte du dispositif (Pinel + refonte du zonage). Cette progression permet d’effacer les effets des années précédentes et de s’approcher progressivement des niveaux de 2011 (néanmoins encore supérieurs de près de 15% au volume du 3ème trimestre 2015).

Source : Note de conjoncture, Fédération de la Promotion Immobilière

A court terme, les chiffres sont implacables. Le marché de l’immobilier est plus dynamique en 2015 qu’en 2014 et 2013. Ces chiffres semblent incontestables.

Mais une situation de long terme toujours dégradée…

Au delà de cette première analyse court terme, l’enjeu est de prendre de la hauteur pour comprendre la réalité de ce regain d’activité. S’agit il d’un réel retour en force du marché de l’immobilier et une nouvelle tendance haussière ou simplement un rebond conjoncturel dans une tendance toujours baissière ?

En effet, malgré l’analyse sans appel d’une amélioration du marché de l’immobilier, notamment au niveau du volume des ventes, il ne faudrait pas croire que le marché de l’immobilier rentre à nouveau dans une phase d’euphorie. Il y a certes un mieux, mais rien de plus normal. Lorsqu’un marché est dans une tendance baissière de long terme, la baisse n’est pas linéaire et quelques rebonds de court terme sont logiques.

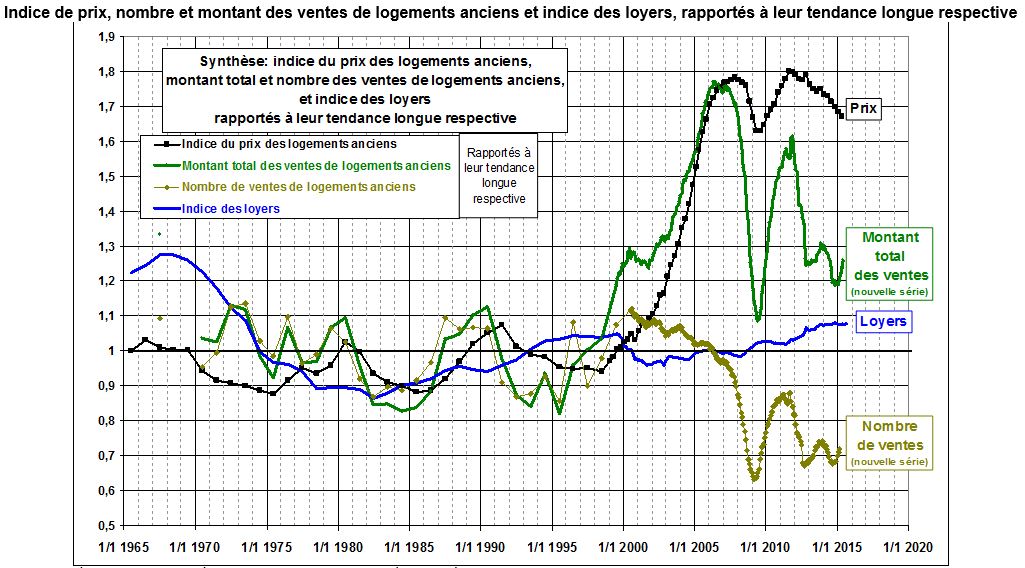

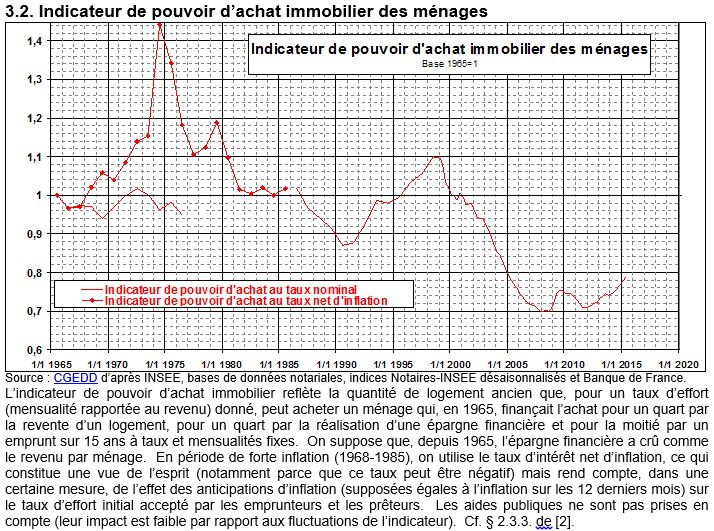

Malgré l’amélioration constatée en 2015, le marché reste très dégradé. Observons le graphique suivant qui finira de vous convaincre :

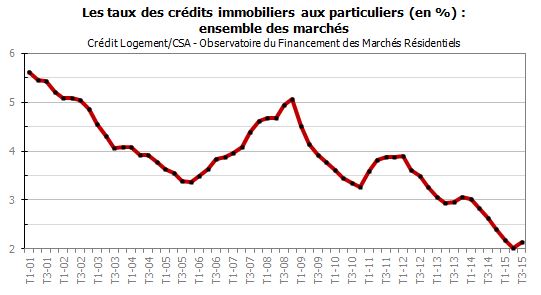

Le nombre de ventes reste très faible malgré le rebond observé en 2015. Pour le moment, rien ne semble indiquer qu’il s’agit d’un véritable retournement de tendance. Nous sommes probablement dans un rebond conjoncturel de court terme qui trouve son origine dans la baisse spectaculaire des taux d’intérêt et surtout le buzz médiatique du début de l’année autour de l’idée d’une prochaine remontée de ces taux de crédits immobilier (cf »Meilleurs Taux de crédit immobilier actuels – Novembre 2015 : Statu quo)

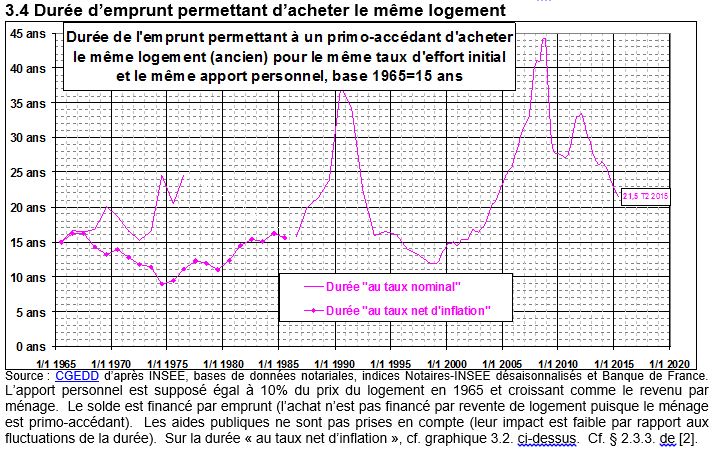

En effet, la baisse spectaculaire des taux d’intérêt rend le marché de l’immobilier plus accessible aux emprunteurs. Entre baisse des prix de l’immobilier constatée depuis 2012 et la très forte baisse des taux d’intérêt, le « pouvoir d’achat » des emprunteurs immobiliers s’est regonflé. Pour les acquéreurs à crédit, le marché de l’immobilier retrouve ses niveaux de 2005. La baisse des taux d’intérêt efface la quasi-intégralité des effets de la bulle immobilière sur la capacité d’acquisition à crédit.

Les prix sont toujours sur-évalués et supérieurs à leurs niveaux de 2005, mais la baisse des taux d’intérêt compense le différentiel de prix. Mais attention, celui qui s’endette aujourd’hui enregistrera probablement une moins-value sur la valeur de son investissement. Cette moins value devrait ce matérialiser lorsque les taux d’intérêt augmenteront à nouveau.

… Ponctuellement sauvée par des taux d’intérêt très faibles

Il n’y a pas de secret, à court terme, le marché de l’immobilier est sauvé par des taux d’intérêt très très faibles. Il ne faudrait pas croire au renouveau du marché, ce n’est qu’une éclaircie conjoncturelle qui s’assombrira au fur et à mesure de l’augmentation des taux d’intérêt.

L’avenir du marché et la durée de cette amélioration conjoncturelle dépend de la politique monétaire de la banque centrale européenne principalement.

De manière pragmatique, deux situations pourraient être observées :

– Scénario à la Japonnaise, la déflation s’installe durablement du fait de facteur structurel de long terme tel que le vieillissement de la population. Dans cette hypothèse, les taux d’intérêt resteront proche de zéro pendant de une très longue durée et le marché de l’immobilier profitera de ce niveau faible pour survivre et éviter de sombrer. Les taux d’intérêt faibles contribueront à maintenir le marché au niveau que nous connaissons actuellement, la baisse des prix devrait alors être contenue et progressive.

– Retour de la croissance par l’innovation (cf « Les politiques monétaires accélératrices d’innovations et fondatrices d’un nouveau cycle de croissance ?« ). C’est l’hypothèse du succès des politiques monétaires des banques centrales. Les taux d’intérêt augmenteront avec le retour de la croissance et les prix de l’immobilier perdront alors ce soutient fort que représente les taux faibles. Les prix de l’immobilier baisseraient alors fortement, avant de se réajuster lentement mais surement avec l’augmentation des revenus des ménages induite par la croissance nouvelle.

Mais alors que faire ? Faut il investir dans l’immobilier en 2016 ?

Comme nous vous l’expliquions dans cet article « Et si c’était le moment d’investir dans l’immobilier ? Prix en baisse, taux de crédit immobilier faibles, vendeurs aux abois…« , je crois :

– Pour les propriétaires immobiliers : Je crois que le moment est venu de vendre vos biens immobiliers afin de profiter de cette amélioration conjoncturelle du marché de l’immobilier. Ne pensez pas que demain sera meilleur, il s’agit d’une éclaircie de court terme, conséquence de taux d’intérêt trop faibles. Lorsque les taux des crédits immobiliers augmenteront à nouveau, les prix baisseront (et c’est à souhaiter, car synonyme d’un retour de la croissance).

– Pour les candidats acquéreurs : Je crois que le moment est venu de profiter d’un marché toujours déprimé pour acheter un bien immobilier à son juste prix (c’est à dire probablement avec une baisse de prix pour tenir compte d’un marché fondamentalement baissier), financé à long terme (25 ans) sur des niveaux de taux d’intérêt très faible. Le moment est venu de s’endetter au maximum pour acheter une bien immobilier dont le prix devra être négocié à la baisse. (cf »Et si c’était le moment d’investir dans l’immobilier ? Prix en baisse, taux de crédit immobilier faibles, vendeurs aux abois…).

Oui, les prix vont baisser à l’avenir, mais l’augmentation des taux d’intérêt renchérira le prix de revient global de l’investissement. J’ai le sentiment, qu’un bien immobilier acheté à crédit à un prix raisonnable en 2015, ne sera pas une mauvaise affaire malgré la baisse probable de son prix (la faiblesse des taux des crédits compense la moins-value possible). Le secret réside dans la négociation du prix d’achat. N’oubliez pas que les prix vont baisser dans les années à venir.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|