Comme tous les ans, Cyrille Chartier-Kestler analyse la composition moyenne des fonds euros au 31 décembre de l’année. Cette année, l’analyse ne fait pas exception : La composition moyenne des fonds euros des contrats d’assurance vie ne laisse guère d’espoir pour l’avenir.

En effet, selon cette étude très intéressante, les fonds euros des contrats d’assurance vie, c’est :

- 80.70% d’obligations dont 57.8% d’obligations d’entreprises et 42.20% d’obligations d’états souverains ;

- 8.21% d’actions ;

- 6.42% d’immobilier ;

- 1.43% de monétaire ;

80.70% d’obligations dont 57.8% d’obligations d’entreprises et 42.20% d’obligations d’états souverains

80.70% d’obligations dont 57.8% d’obligations d’entreprises et 42.20% d’obligations d’état / souverains

Mais attention, derrière la notion d’obligation d’entreprises, il se cache en réalité beaucoup d’obligations de banques et autres établissements financiers dont le risque ne doit pas être sous-estimé dans un monde à taux zéro.

Par exemple, le fonds euros Suravenir rendement contient 26% d’obligation d’entreprises financières dans sa partie obligataire contre seulement 18% pour les obligations d’entreprises non financières.

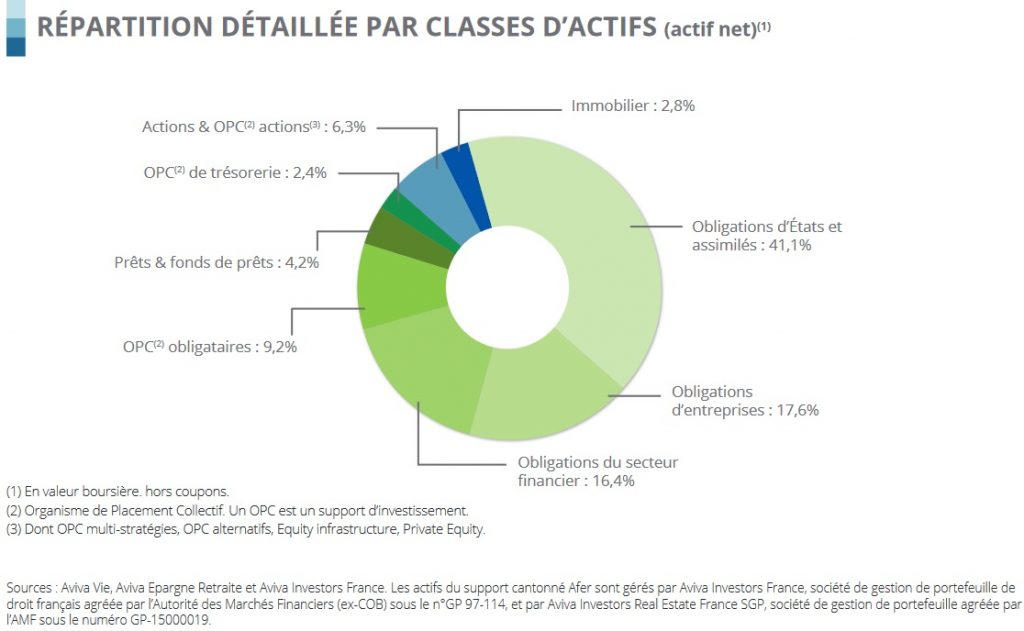

Autre exemple significatif, le fonds euros de l’AFER est composé à hauteur de 16% de l’encours total (soit 22% de l’encours obligataire) d’obligation du secteur financier.

Cette exposition forte aux obligations du secteur financier n’est pas sans risque dans un contexte ou la solvabilité de ces banques et compagnies d’assurance vie est fragilisé par les taux d’intérêt zéro ou négatifs. Cette exposition forte est d’autant plus préoccupante qu’il s’agit souvent de titre dits TSR (Titre Subordonné Remboursable), c’est à dire des obligations qui permettent aux banques d’améliorer leur solvabilité. Ils sont considérés comme des quasi fonds propres puisque les détenteurs de titre TSR sont remboursés en dernier après les autres détenteurs d’obligations, et les autres créanciers.

On sait le secteur financier particulièrement fragile dans un contexte de taux négatifs qui remettent en cause leur modèle économique et perturbe la rémunération du risque. Demain, en cas de crise du système bancaire, les titres TSR et plus globalement les titres d’obligations d’établissements financiers pourraient être d’une gestion délicate ! Malheureusement, les fonds euros des contrats d’assurance vie semblent particulièrement exposés ! Ce n’est pas un risque à prendre à la légère !

Ce n’est malheureusement pas le seul risque attaché à cette partie obligataire des fonds euros des contrats d’assurance vie. Le fonds euros contient également une part très importante d’obligations d’états souverains, c’est à dire d’obligations directement concernées par la politique monétaire des banques centrales et les taux d’intérêt négatifs. Pour reprendre l’exemple du fonds euros de l’AFER, ces obligations représentent 41.1% des encours totaux du fonds euros.

Cette exposition massive est problématique à deux titres :

- Avec des rendements négatifs pour 41.1% de vos investissements, il est vain d’espérer un rendement attrayant à long terme. Cette forte exposition aux obligations d’états souverains, structurelle à la définition des fonds euros condamne leur rendement à moyen échéance et plus la période de taux excessivement bas est longue, moins les perspectives sont réjouissantes car le stock d’encours à taux trop faibles augmente inexorablement au gré des remboursements des obligations tombées à échéance.

- Lorsque vous investissez massivement dans des taux très faibles, vous exposez votre portefeuille au risque de remontée des taux d’intérêt. Si les taux augmentent, tous les investissements réalisés à taux très faibles seront en moins-value et la solvabilité de la compagnie d’assurance vie serait en danger si les épargnants retirent leur épargne. C’est alors que la loi SAPIN 2 devrait être activée afin d’interdire les rachats sur votre assurance vie et bloquer votre épargne. Vous serez alors riche d’une épargne dont vous ne pourrez disposer ;-( – cf »2019, risque de faillite de l’assurance vie et des fonds euros ?« , un article aujourd’hui périmé que nous avons écrit en Juillet 2018 alors que la banque centrale évoquait l’idée d’une remontée progressive des taux d’intérêt – Nous savons aujourd’hui, que cette perspective n’était pas réaliste puisque les taux, non seulement n’ont pas baissés, mais surtout, ils se sont effondrés pour descendre en dessous de 0 – L’OAT 10 ans inférieure à 0% ! Les taux d’intérêt négatifs s’installent en France !

Bref, que les taux d’intérêt restent bas ou qu’ils augmentent, dans le meilleur des cas le rendement futur de votre assurance vie semble bien condamné, dans le pire des cas, c’est la capacité à disposer de votre épargne qui est remise en cause.

8.21% d’actions

Pas de commentaire particulier à apporter. Investir à long terme en action via une stratégie de détention est une stratégie rentable à long terme pour celui qui est capable d’accepter la volatilité inhérente à la détention d’actions. C’est le cas des compagnies d’assurance vie, investisseurs de très long terme par excellence.

Prudence cependant à cette mode de l’investissement dans le non-coté et dans les startup ! La liquidité de ces actifs est réduit et le potentiel de gain pourrait être particulièrement aléatoire dans un période ou l’argent abondant à travers le monde fait exploser les valorisations et réduit le potentiel de gain.

6.42% d’immobilier

Les compagnies d’assurance vie investissent dans l’immobilier d’entreprise (bureaux, commerce, …) soit en direct, soit par l’intermédiaire de SCPI. Attention, les actifs d’immobilier d’entreprise apparaissent particulièrement valorisés et ont pleinement profité des taux d’intérêt excessivement faibles ; La question de la rémunération du risque doit se poser, notamment dans un contexte de bouleversement des usages qui remet en cause la manière de consommer l’actif immobilier d’entreprise. (cf »Investir en SCPI aujourd’hui, c’est payer très cher un actif immobilier dont la valeur d’usage est remise en question »), une analyse que nous approfondissons dans la nouvelle édition de notre livre « investir dans l’immobilier »

Bref, les risques d’investir dans le fonds euros sont élevés, le rendement est faible. Je crois qu’il est urgent de changer de stratégie pour votre épargne.

Pour ceux qui n’ont pas le choix et qui ne veulent pas s’investir, probablement que l’euro-croissance ou l’investissement indirect dans le capital des entreprises sont les seules solutions à défaut d’assumer un risque non négligeable pour un rendement médiocre avec le fonds euros (cf »Météo du patrimoine : Comment placer son argent ? Quels investissements privilégier ? »).

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|