C’est vrai que l’assurance vie est un outil parfait pour optimiser la transmission d’un patrimoine et réduire la facture fiscale : les droits de succession peuvent être considérablement réduits lorsque l’assurance vie est utilisée de manière optimale.

Rappel sur l’avantage de l’assurance vie pour transmettre un capital

Lors du dénouement du contrat d’assurance vie, les bénéficiaires reçoivent un capital « hors succession » mais qui devra tout de même être déclaré à l’administration fiscale et imposé.

Exonération totale (versements, intérêts et plus-values) si le bénéficiaire est, soit :

- le conjoint,

- le partenaire pacsé,

- la fratrie (frère ou sœur), à condition que le bénéficiaire soit célibataire/veuf/divorcé/séparé de corps, qu’il soit âgé, au moment de l’ouverture de la succession, de plus de 50 ans ou atteint d’une infirmité le mettant dans l’impossibilité de subvenir par son travail aux nécessités de l’existence, et qu’il ait été constamment domicilié avec le défunt pendant les cinq années ayant précédé le décès.

Sinon, le niveau d’imposition est fonction : De la date de souscription du contrat, de la date des différents versements, de l’âge du souscripteur,…

La fiscalité peut être synthétisée dans le tableau suivant :

L’assurance vie ne présente aucun intérêt « fiscal » lorsqu’il s’agit de transmettre un capital au conjoint…

L’avantage fiscal de la souscription d’un contrat d’assurance vie ne souffre donc d’aucune contestation, lorsqu’il s’agit de transmettre un capital à un bénéficiaire autre que son conjoint ou partenaire pacsé. Mais utiliser le contrat d’assurance vie afin de transmettre un capital à votre conjoint ou votre partenaire PACSE ne vous procurera aucun avantage fiscal particulier. Depuis la loi TEPA de 2007, ces derniers sont toujours exonérés de droits de succession.

Que les fonds transmis au conjoint soient placés sur des placements monétaires, autres biens immobiliers ou SCPI, ou sur un contrat d’assurance vie, la fiscalité applicable pour le conjoint sera identique : il n’y aura aucun droits de succession.

… Mais l’assurance vie permet de déroger au droit civil des successions

Néanmoins, utiliser l’assurance vie pour transmettre un capital à son conjoint reste une bonne idée pour l’épargnant qui recherche à contourner les règles traditionnelles de dévolution successorale.

(Nous n’allons pas revenir sur ces règles de succession, ce n’est pas l’objet de l’article, mais je vous encourage à lire cet article qui devrait vous aider : Simulateur : Calcul droits de succession et détermination des héritiers.)

Néanmoins, la transmission de son patrimoine à son conjoint passe souvent par un démembrement de propriété, c’est à dire la transmission :

- De l’usufruit au conjoint ;

- De la nue propriété aux enfant ; (sur ces notions d’usufruit et de nu propriété : Usufruit, Nue propriété, Quasi-usufruit : Définition, droits et obligations.)

L’assurance vie permet alors de contourner ces règles restrictives et permet donc d’attribuer une part de patrimoine plus importante au conjoint survivant.

Ainsi, si fiscalement l’assurance vie n’a aucune utilité lorsqu’il s’agit de transmettre un capital au conjoint, elle permet tout de même de contourner les règles civiles de succession en attribuant une part plus importante au conjoint.

L’assurance vie reste très très mal utilisée par les épargnants … et leurs conseillers

Néanmoins, et c’est l’expérience qui parle, l’assurance vie est aujourd’hui très mal utilisée, nous constatons tous les jours :

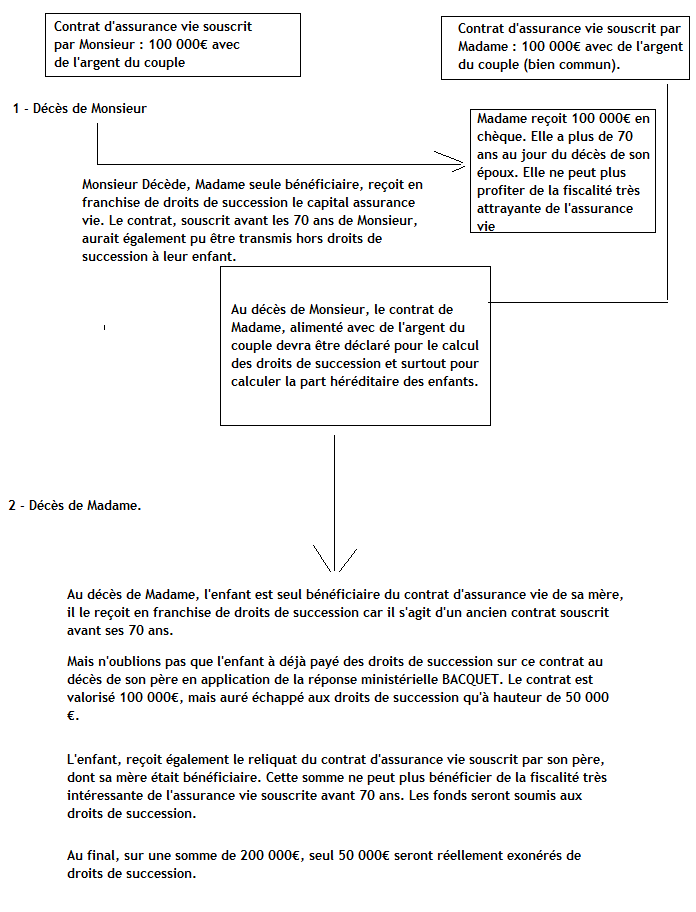

- Des couples mariés sous le régime de la communauté (régime légal), qui souscrivent encore des contrats d’assurance vie nominatif avec des fonds communs ; Souvent, les époux souscrivent chacun leur contrat d’assurance vie, pour un montant équivalent, avec bénéficiaires croisés ==> Savez vous qu’en cas de décès de l’un des époux, le contrat souscrit par le conjoint non décédé devra être déclaré dans la succession ? C’est l’application de la réponse ministérielle CIOT. Cf article : La réponse ministérielle CIOT : Une bombe patrimoniale qui permet de réduire les droits de succession, mais …

- Des clauses bénéficiaires qui donnent systématiquement l’intégralité du bénéfice du contrat d’assurance vie au conjoint survivant, sans se poser la question de l’utilité réelle du conjoint de recevoir de tel capitaux. Il faut bien avoir conscience que la fiscalité de l’assurance vie n’est utilisable (dans la plus part des cas) qu’une seule fois : Au décès du premier des époux, les capitaux sont exonérés car transmis au conjoint survivant, mais ils auraient également pu être exonéré en cas de transmission à un enfant (car souscrit avant les 70 ans du souscripteur), mais lorsque le conjoint survivant, bénéficiaire du capital, voudra investir ces fonds dans un contrat d’assurance vie, pourra il utiliser la fiscalité attrayante de l’assurance vie : Non, s’il à plus de 70 ans.

Schéma présentant la situation rencontrée dans 85% des cas :

Dans une telle configuration, que nous rencontrons quotidiennement, la souscription du contrat d’assurance vie n’aura vraiment pas été optimale fiscalement.

Quelle optimisation pour rendre le contrat d’assurance vie efficace ?

Attention, il ne s’agit pas de dire que le contrat d’assurance vie n’est pas utile et efficace, mais simplement d’attirer votre attention sur la nécessité d’en optimiser la souscription ou la clause bénéficiaire pour pouvoir en extraire toutes les qualités.

Tout d’abord, il me semble important de travailler sur l’anéantissement des conséquences de la réponse ministérielle BACQUET en envisageant un changement de régime matrimonial et la mise en place d’une clause de préciput. Celle-ci permet à l’époux survivant de prélever sur la communauté, « avant tout partage, soit une certaine somme, soit certains biens en nature, soit une certaine quantité d’une espèce déterminée de biens » (article 1515 du Code civil). La clause de préciput n’imposant pas de limites en valeurs de biens, elle peut concerner une partie des biens, l’assurance vie dans ce cas, ou son intégralité.

Ensuite, il convient de s’interroger sur la pertinence de transférer l’intégralité du bénéfice des contrats d’assurance vie au conjoint : En aura t’il vraiment besoin pour vivre ? Car s’il agit d’épargner ce capital, cette transmission sera fiscalement très couteuse. Si la réponse est négative, pourquoi pas envisager de transmettre aux enfants, tout ou partie du bénéfice du contrat d’assurance vie…

Ces deux solutions sont simplissimes, mais terriblement efficaces… ensuite, pour les plus avancés dans la réflexion, nous pourrons parler démembrement de la clause bénéficiaire (cf article : Démembrement de la clause bénéficiaire du contrat d’assurance vie : une fiscalité très favorable).

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|