Vous le savez, le 12 Janvier dernier, Michel SAPIN, s’est vu forcer la main par M BEKERMAN, président de l’AFER (cf »Remise en cause des réponses ministérielles BACQUET et PRORIOL, l’AFER persiste !), et s’est engagé à revenir sur la réponse ministérielle BACQUET et donc sur l’imposition aux droits de succession du contrat d’assurance vie souscrit par le conjoint survivant marié sur le régime de la communauté au décès du premier des époux.

Malheureusement pour l’AFER, la réponse ministérielle CIOT qui modifie la doctrine fiscale et remplace officiellement la réponse ministérielle BACQUET est :

– Incroyablement favorable aux épargnants (et on ne peut que s’en réjouir, mais si le cadeau fiscal est tellement important qu’on ne peut qu’être interrogatif sur sa pérennité – cf « Réponse ministérielle CIOT : Les conséquences fiscales de l’exonération des contrats d’assurance vie du conjoint« ) ;

– mais pourrait être nettement moins favorable pour les assureurs.

Monsieur BEKERMAN serait il pris à son propre jeu ?

En effet, le lobbying actif de Monsieur BERKERMAN, président d’une compagnie d’assurance vie (Je sais, les défenseurs de l’AFER me préciserons que je ne sais pas de quoi je parle, car l’AFER n’est pas une compagnie d’assurance vie mais une association d’épargnant – Arrêtons le marketing et le discours des communicants : L’AFER, c’est avant tout un contrat d’assurance vie et la défense du modèle de l’assurance vie – Si l’AFER défendait réellement les épargnants, elle aurait très certainement arrêté l’assurance vie devant les risques importants qui pèsent sur le fonds euros) dont on imagine que les objectifs finaux ne sont pas sans intérêts financiers.

Le lobbying de l’AFER n’est qu’une campagne publicitaire pour attirer toujours plus d’épargnants dans l’assurance vie ! L’intérêt de l’épargnant n’est en aucun cas au centre de la démarche.

Le contenu de la réponse ministérielle CIOT pourrait être une très mauvaise nouvelle pour les assureurs. En effet, une stricte application de cette réponse ministérielle pourrait conduire les héritiers à procéder au rachat de la moitié du contrat d’assurance vie souscrit par le conjoint survivant et à réduire l’encours des capitaux investis dans les contrats d’assurance vie.

Au final, cette exonération de droits de succession du contrat d’assurance vie souscrit par le conjoint survivant pourrait avoir pour conséquence des retraits importants des sommes versées en assurance vie (et cela dans l’intérêt de l’épargnant bien sûr). Monsieur BEKERMAN, et les assureurs, dont on imagine qu’ils n’agissent que dans l’intérêt des épargnants, devraient promptement communiquer pour conseiller à leurs clients cette nouvelle nécessité au décès d’un époux.

Prenons un exemple d’application de la réponse ministérielle CIOT pour comprendre pourquoi ce n’est pas une bonne nouvelle pour les assureurs.

Le sort du contrat d’assurance vie souscrit par l’époux qui vient de décéder.

Le contrat d’assurance vie souscrit par Monsieur est dénoué par son décès.

Le capital est versé au bénéficiaire désigné. Le conjoint survivant reçoit le capital épargné sur le contrat d’assurance vie souscrit par Monsieur.

Madame perçoit un chèque de 500 000€ en franchise de droit de succession ou d’imposition (quelle que soit la date de souscription du contrat, le conjoint est toujours exonéré d’impôt et taxe).

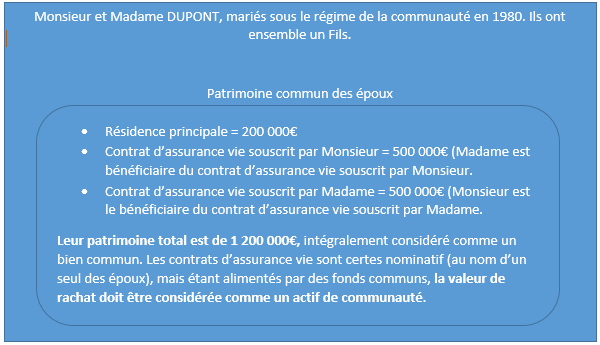

Le règlement civil de la succession de Monsieur DUPONT

L’actif de communauté est estimé à 700 000€ (Assurance vie souscrit par Madame + Résidence principale).

L’actif de succession est estimé à 350 000€ (700 000€ / 2 = 350 000€.

Les héritiers de Monsieur DUPONT devront se partager un héritage de 350 000€. Les héritiers seront :

– Madame DUPONT pour l’usufruit d’un patrimoine de 350 000€ ;

– Le fils du couple DUPONT pour la nue-propriété d’un patrimoine de 350 000€.

L’attribution de cet héritage passera par le rachat du contrat d’assurance vie souscrit par Madame à hauteur de 250 000€.

Au terme du règlement de la succession :

– Madame DUPONT sera usufruitière de ½ de la résidence principale et plein propriétaire de l’autre moitié ; Son fils sera nu propriétaire de ½ de la résidence principale

– Madame DUPONT sera plein propriétaire d’un contrat d’assurance vie de 250 000€ (contre 500 000€ avant la succession de Monsieur DUPONT)

– Madame DUPONT sera usufruitière d’un capital de 250 000€ (fruit du rachat du contrat d’assurance vie) et son fils sera nu propriétaire de ce capital. Ils décideront ensemble de l’utilisation de ce capital.

Au final, Madame DUPONT aura effectué un rachat de 250 000€ sur son contrat d’assurance vie pour partager 50% de son contrat d’assurance vie avec son fils.

Le paiement des droits de succession sur la succession de Monsieur DUPONT

L’actif de communauté est estimé à 700 000€ (Assurance vie souscrit par Madame + Résidence principale).

L’actif de succession est estimé à 350 000€ (700 000€ / 2 = 350 000€.

Depuis le 01 / 01 /2016 et la publication de la réponse ministérielle CIOT, l’actif taxable aux droits de succession est estimé à 100 000€ car le contrat d’assurance vie souscrit par le conjoint survivant est exonéré de droits de succession.

Le fils de Madame DUPONT ne paiera pas de droits de succession compte tenu des abattements applicables.

Extrait de la réponse ministérielle CIOT justifiant l’exonération des droits de succession du contrat du conjoint survivant :

« au plan fiscal la valeur de rachat d’un contrat d’assurance-vie souscrit avec des fonds communs et non dénoué à la date du décès de l’époux bénéficiaire de ce contrat, ne soit pas intégrée à l’actif de la communauté conjugale lors de sa liquidation, et ne constitue donc pas un élément de l’actif successoral pour le calcul des droits de mutation dus par les héritiers de l’époux prédécédé »

Quid du paiement des droits de succession au décès de Madame DUPONT, décès du conjoint survivant

Au décès de Madame DUPONT, son fils est l’unique héritier de son patrimoine. L’actif de succession taxable aux droits de succession sera :

– 1/2 de la résidence principale estimée à 200 000€, c’est à dire 100 000€ ;

– 500 000€ bénéfice du contrat d’assurance vie souscrit par Monsieur DUPONT au bénéfice de son épouse.

Compte tenu des abattements applicables aux successions, la base taxable aux droits de succession est de -+ 500 000€, soit 100 000€ de droits de succession (20%)

Le fils des époux DUPONT est également bénéficiaire du contrat d’assurance vie souscrit par Madame DUPONT. Il reçoit donc un chèque de 250 000€ sur lequel il devra payer -+ 20 000€ de taxes (Les premiers 152500€ seront exonérés et le solde est taxable au taux de 20% en application de l’article 990 I du CGI).

Mais attention, en l’absence d’un rachat de 250 000 € sur le contrat d’assurance vie de Madame DUPONT, Le fils DUPONT aurait dû payer 70 000€ de taxes sur le bénéfice du contrat d’assurance vie. De surcroît, cette assiette taxable pourrait être imputée sur une éventuelle succession déficitaire par la prise en compte d’une créance de restitution et d’un quasi-usufruit (l’imposition résultant de la taxe de 20% de l’article 990 i du CGI ne peut être confondue avec des droits de succession – Dès lors qu’il ne s’agit pas du même impôt, aucune compensation n’est envisageable).

Bien évidemment, les actifs reçus en nue propriété par le fils DUPONT au décès de son père (1/2 de la résidence principale et 250 000€ fruit du rachat à hauteur de 50% du contrat d’assurance vie souscrit par Madame DUPONT) lui reviennent en franchise totale de droits de succession.

Au final, il n’existe pas d’alternative, il faut procéder au rachat de 50% du contrat d’assurance vie souscrit par le conjoint survivant au décès du premier des époux ! C’est la condition essentielle à une réduction drastique des droits de succession payés par les héritiers et la simple conséquence de la réponse ministérielle CIOT

Amis assureurs, vous n’avez pas le choix ! Vous devez conseiller au conjoint survivant de procéder au rachat de 50% de son contrat d’assurance vie au décès du premier des époux (sauf lorsque le notaire réussi à partager la succession sur d’autres actifs)

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|