Les taux des crédits immobiliers sont au plus bas. La période est formidable pour s’endetter et rechercher l’effet de levier du crédit, mais à condition d’investir dans un bien immobilier ou plus généralement dans un actif dont la rentabilité attendue est satisfaisante. Profitons en pour réaliser quelques simulations afin de vérifier ensemble l’opportunité ou non d’investir en loi PINEL en 2016.

Comme nous vous le présentions dans cet article « Meilleurs Taux de crédit immobilier actuels – Mars 2016 : Des records à la baisse pour les taux des crédits immobiliers.« , les taux atteignent des niveaux de faiblesse records. C’est incroyable !

Pour mémoire, investir en loi PINEL c’est :

– Acheter un bien immobilier neuf ou le faire construire sur un terrain situé dans une zone éligible (cf »Se construire sa Loi PINEL : Défiscaliser en faisant construire ou agrandir un immeuble.« ) ou acheter un bien immobilier ancien remis à neuf (cf »Pinel ancien réhabilité : Défiscalisation de l’impôt sur le revenu et investir dans l’immobilier ancien. Opportunité ?)

– S’engager à louer ce logement à une personne aux revenus plafonnés pendant une durée de 6 ans, 9 ans ou 12 ans.

– Bénéficier d’une réduction d’impôt dont l’importance sera fonction de la durée d’engagement de location. 6 ans = 12% ; 9 ans = 18% ; 12 ans = 21%.

Investir en loi PINEL : Est ce le bon moment pour investir dans l’immobilier ?

Question délicate à la réponse impossible. La question sous-jacente est la question de l’anticipation de l’évolution des prix de l’immobilier dans les 15 /20 prochaines années, durée recommandée de l’investissement immobilier :

– Faut il croire à l’effondrement des prix de l’immobilier du fait d’une hausse des taux d’intérêt ?

– Faut il considérer que les prix de l’immobilier resteront plus ou moins stables ?

– Faut il considérer une hausse prochaine des prix de l’immobilier ?

– Quelle va être l’évolution des loyers ? Faut il croire à une déflation des loyers et une baisse forte ou modérée des loyers ?

Impossible de trouver une réponse ! Mais comme j’essaie de vous l’expliquer depuis quelques mois, attendre la grande baisse des prix de l’immobilier avant d’investir n’est peut être pas raisonnable (cf « Faut il abandonner l’idée de la grande baisse des prix de l’immobilier ?).

Cette fameuse baisse que nous vous annonçons depuis 2009 ne nous semble possible que dans l’hypothèse d’une hausse des taux d’intérêt dont l’échéance s’éloigne mois après mois avec le renforcement des forces déflationnistes.

La France suit elle le même cheminement que le Japon du début des années 90 ? Faut il s’attendre à 20 ans de taux faibles et 20 ans de déflation ? Et donc attendre éternellement cette hausse des taux d’intérêt ?

En tout état de cause, les taux d’intérêt des crédits immobiliers sont au plus faibles, es prix de l’immobilier sont en baisse de -+ 10% depuis 2011 et cela fait 8 années maintenant que l’immobilier est en crise.

L’époque de la folie des prix de l’immobilier est terminée. Les prix n’augmenteront plus comme au début des années 2000, mais ils ne pourront baisser magistralement tant que les taux d’intérêt restent à ces niveaux historiquement faibles.

Faut il privilégier l’immobilier neuf en loi PINEL ou l’ancien avec travaux ?

L’immobilier neuf est clairement plus cher que l’immobilier ancien avec travaux (cf »Investissement immobilier et déficit foncier : Un stratégie pleine de bon sens.) et c’est bien normal.

En effet, acheter un bien immobilier neuf en 2016, c’est investir dans un bien dont la construction répond aux normes et aux dernières exigences des locataires (aménagement, confort, mais également consommation énergétique des bâtiment qui induit confort et baisse des factures d’énergie). A terme, considérant que l’ensemble du parc immobilier tendra vers ces nouvelles exigences, le maintien de la valeur patrimoniale d’un investissement immobilier dans l’ancien, passera progressivement, au gré des changements de locataires, par des travaux.

Ces derniers permettront de conférer à votre appartement ou maison un niveau de qualité de construction se rapprochant de l’exigence du neuf.

Ainsi, le prix d’un immeuble neuf doit être équivalent au prix d’un immeuble ancien dans lequel on réalise l’ensemble des travaux permettant de lui conférer un niveau de confort et de respect des normes comparables à un immeuble neuf.

Selon l’importance des travaux et le différentiel de prix de revient entre les deux vous permettra de déterminer le plus intéressant patrimonialement.

Pour vous aider dans vos choix, vous pouvez utiliser notre simulateur : Loi PINEL ou Locatif ancien avec travaux et déficit foncier. Quel est le plus rentable ?

Simulation LOI PINEL : Profiter des taux incroyablement faibles pour investir dans l’immobilier neuf et bénéficier d’une réduction d’impôt sur le revenu

La simulation suivante est réalisée avec notre outil « Loi PINEL ou Locatif ancien avec travaux et déficit foncier. Quel est le plus rentable ?« , que vous pouvez librement utiliser.

Voici les hypothèses de base de la simulation en loi PINEL :

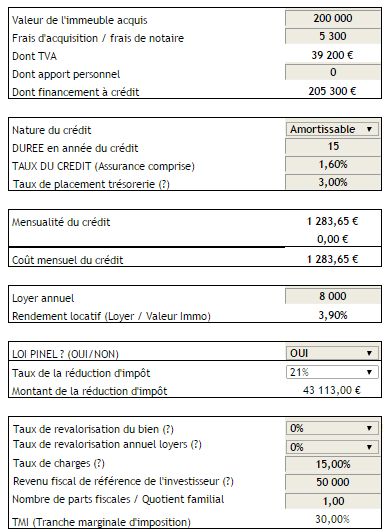

– Montant de l’investissement = 200 000€ + frais de notaire 5300€

– Loyer = 8000€ soit un rendement locatif de 3.90%. Le loyer mensuel est de 666€

– Financement = Crédit amortissable sur 15 ans, 1.60% assurance comprise. Emprunter 200 000€, à 1.60%(pour connaître le taux auquel vous pourriez prétendre : Crédit immobilier : Comparez les meilleurs taux), c’est rembourser 1283.65€ / mois / 15 ans.

Avec de telles hypothèses et surtout :

– Une absence de revalorisation à la hausse ou à la baisse des prix de l’immobilier sur toute la durée de la simulation, soit 20 ans ;

– Une absence de revalorisation des loyers sur toute la durée de la simulation, soit 20 ans ;

On obtient les résultats suivants :

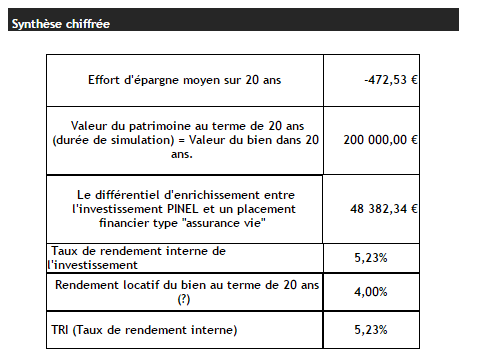

– Taux de rendement interne (TRI) de 5.23%. Le TRI c’est le taux de rendement global de l’investissement. Ce taux de rendement incorpore tous les éléments de la simulation y compris l’impact de la réduction d’impôt, des charges, de l’impôt sur le revenu, …Et cela en l’absence de hausse des loyers et des prix de l’immobilier sur toute la période ;

– Un différentiel d’enrichissement de -+ 50 000€ par rapport à un investissement financier type assurance vie fonds euros dont le rendement serait de 3% net de frais et d’impôt pendant 20 ans ;

– Un taux de rendement locatif dans 20 ans de 4%.

La question est alors de savoir, si compte tenu des ces hypothèses, un taux de rendement interne de 5.23% est pertinent et justifie d’investir dans l’immobilier.

Voyons le résultat de nos simulations avec différentes hypothèses :

Considérant une hypothèse plus pessimiste (baisse des loyers de 1% / an / 20 ans et du prix de l’immobilier de 1% / an / 20 ans), le TRI resterait positif et pourrait estimé à 3.28% (soit un taux qui est toujours supérieur à l’espérance de rendement d’un fonds euros du contrat d’assurance vie).

Considérant une hypothèse plus optimiste (hausse des loyers de 1% / an / 20 ans et hausse des prix de l’immobilier de 1% / an / 20 ans), le TRI serait particulièrement attrayant et pourrait être estimé à 7.14%.

Enfin, un scénario qui pourrait être qualifié d’intermédiaire (baisse des prix de l’immobilier de 1% par an / 20 ans et hausse des loyers de 1% / an / 20 ans), permettrait d’obtenir un TRI de 4.15%, un différentiel d’enrichissement de -+ 22 000€ avec le fonds euros d’un contrat d’assurance vie à 3% et cela malgré un moins value certaine. Le bien acquis 200 000€ serait revendu 165 000€ dans 20 ans.

Afin de recevoir votre propre simulation d’investissement en loi PINEL, vous pouvez compléter le formulaire ci dessous

Pas mal non ? L’effondrement des taux des crédits immobilier semble renforcer l’effet de levier du crédit et redonner de l’intérêt à l’investissement dans l’immobilier neuf en loi PINEL.

Qu’en pensez vous ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|