Dans l’inconscient collectif, l’assurance-vie est un outil magique pour réduire les droits de succession. Un placement incontournable que nous devons tous souscrire pour facilité la transmission de notre patrimoine à nos enfants et/ou protéger le conjoint.

Vous êtes nombreux à vouloir conserver votre contrat d’assurance-vie, et cela en dépit des rendements médiocres sur les fonds euros, et des frais exorbitants sur les unités de comptes qui vous empêchent toutes perspectives de rendements attrayants (cf. « Assurance vie : 2.93% de frais de gestion annuels qui détruisent le rendement !« )

Malheureusement, tout cela est le plus souvent faux. Dans la très grande majorité des situations, votre contrat d’assurance-vie ne permettra pas de réduire les droits de succession ;

Vous vous enfermez dans la certitude que vous ne devez pas sortir de l’assurance-vie, vous acceptez ces rendements médiocres alors même que ce contrat n’aura qu’un impact très réduit sur les droits de succession.

L’assurance-vie ne permet pas souvent de réduire les droits de succession.

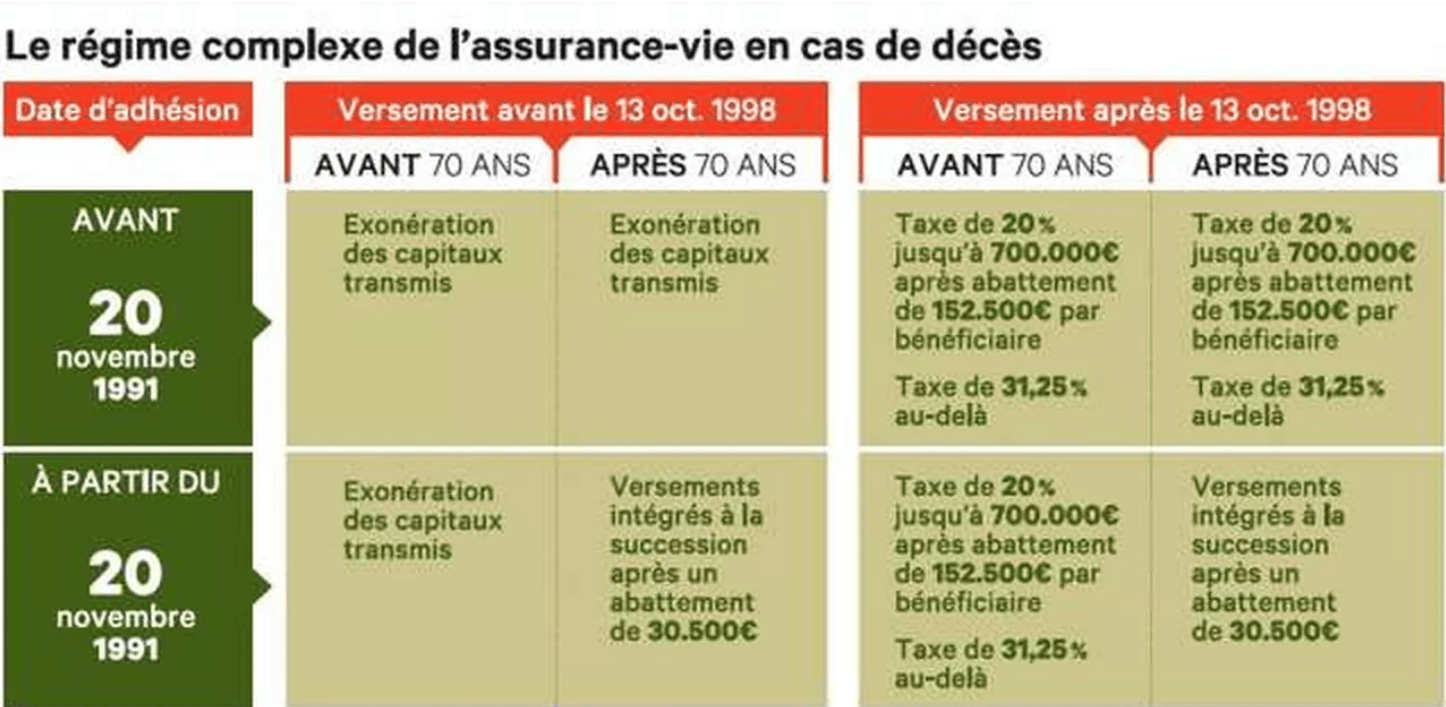

Au-delà de la question classique des versements réalisés avant ou après les 70 ans du souscripteur, vous surestimez très probablement le bénéfice fiscal de vos contrats d’assurance-vie, notamment si vous êtes mariés et que le bénéficiaire de votre contrat d’assurance-vie est votre conjoint.

Souscrire un contrat d’assurance-vie, c’est désigner un bénéficiaire qui recevra le capital après application de la fiscalité présentée dans le tableau ci-dessus.

Le conjoint est toujours exonéré. Toujours. Assurance-vie avant ou après 70 ans, immobilier, placement bancaire, PER, … le conjoint ne paie jamais de droits de succession.

Ainsi, lorsque le bénéficiaire de votre contrat d’assurance-vie est votre conjoint, vous gaspiller la fiscalité attrayante de votre contrat d’assurance-vie souscrit et alimenté avant 70 ans… pour transmettre un capital à votre conjoint qui, de toute manière ne paie aucun droit de succession !

Quelle belle affaire !

Dans cette situation, l’assurance-vie ne sera d’aucune utilité pour réduire les droits de succession. Elle pourrait même avoir pour conséquence de les augmenter si le conjoint survivant est âgé de plus de 70 ans au décès de son conjoint.

En effet, lorsque le conjoint bénéficiaire des contrats d’assurance-vie est âgé de plus de 70 ans, il ne pourra plus bénéficier de la fiscalité attrayante de l’assurance-vie réservé aux contrats alimenté avant 70 ans. CQFD !

Bref, dans la grande majorité des cas, vous surestimez l’intérêt fiscal des contrats d’assurance-vie à cause d’une clause bénéficiaire mal rédigée trop souvent au profit d’un conjoint. Un conjoint survivant toujours exonéré de droits de succession, et surtout qui n’a pas besoin de cet argent qui pourrait lui revenir de toute manière en quasi-usufruit si l’épargne n’était pas placée dans l’assurance-vie (cf. « Succession : Que deviennent argent et placements du conjoint décédé et du couple ?« ).

Comme nous vous l’expliquons dans cette visio-patrimoniale « Assurance-vie : Bien rédiger la clause bénéficiaire pour optimiser votre succession« , vous devez sérieusement envisager de modifier la clause bénéficiaire de vos contrats d’assurance-vie afin de désigner vos enfants, bénéficiaire de premier rang, ou éventuellement envisager une clause bénéficiaire démembrée (cf. « Comment bien rédiger la clause bénéficiaire démembrée de votre assurance vie ? Quels droits et devoirs pour le conjoint usufruitier ?«

Mettre en place une stratégie de réduction des droits de succession suppose de payer des droits de succession.

Autre point essentiel : Avez vous déjà calculé les droits de succession qui seront à payer par vos enfants à votre décès ?

En effet, s’engager dans une stratégie de réduction des droits de succession suppose de payer des droits de succession.

Aujourd’hui, dans une grande majorité des situations, les droits de succession ne sont clairement pas insupportables. Il suffit d’une organisation patrimoniale et d’un peu d’anticipation pour totalement anéantir l’imposition (cf. « Quelle stratégie pour réduire les droits de succession à payer par vos enfants ?« )

Une surestimation de l’intérêt fiscal qui vous empêche de prendre les bonnes décisions patrimoniales.

Bref, oui, l’assurance-vie est un excellent support pour réduire les droits de succession pourtant, il ne faut pas surestimer son attrait fiscal. Une surestimation de l’intérêt fiscal qui vous empêche de prendre les bonnes décisions patrimoniales.

En effet, et dans le prolongement de cet article « Changement de paradigme. Vous devez arrêter d’épargner passivement ! Vivez !« , vous êtes nombreux à conserver à tout prix votre épargne mal rémunérée sur les fonds euros des contrats d’assurance-vie.

Est-il vraiment sérieux de conserver à tout prix vos assurance-vie et donc supporter la médiocrité des rendements du fonds euros pour un avantage fiscal qui n’existe pas vraiment ?

Si vous étiez cohérent, vous rachèteriez votre épargne en fonds euros pour envisager une autre manière d’utiliser votre argent ; Vous chercheriez à l’investir dans l’économie au lieu de conserver passivement cet épargne mal rémunérée, qui ne permettra même pas de réduire les droits de succession.

Tout cela n’a aucun sens.

Un investissement en unité de comptes qui ne sera jamais rentable à cause d’un niveau de frais trop élevés.

Bien évidemment, les vendeurs d’assurance-vie vont vous expliquer que la meilleures solutions est effectivement de sortir du fonds euros au profit des unités de comptes.

Cela fait 20 ans que j’accompagne des épargnants et que j’analyse les contrats d’assurance-vie en unité de compte : Je n’ai pas souvent rencontré des épargnants qui ont bien valorisé leur épargne grâce aux unités de comptes.

Comme nous vous l’expliquions dans cet articles « Assurance vie : 2.93% de frais de gestion annuels qui détruisent le rendement !« , entre les frais de gestion du contrat d’assurance-vie, les frais de gestion des unités de comptes dont les rétrocessions au profit des réseaux commerciaux, ce sont -+ 2.93% de frais qui sont payés tous les ans !

Tout le monde à intérêt à ce que vous investissiez en unité de compte… sauf vous.

Aujourd’hui, de nouveaux contrats d’assurance-vie et PER permettent de considérablement réduire ces frais grâce à des frais de gestion autour de 0.50%/0.70% et des unités de compte sans frais tels que les ETF ou les fonds clean share.

Ces nouveaux contrats doivent permettre d’envisager des performances plus satisfaisantes grâce à des frais limités, mais êtes vous capable d’investir massivement en actions ?

Le stress de la volatilité est un risque difficile à maitrise qui explique l’écart considérable entre rendement théorique et rendement réel de l’investissement en actions (cf. « Bourse : La fable du rendement élevé de l’investissement en actions ?!« )

Enfin, si vous n’êtes pas capable d’investir en actions, il ne vous reste plus qu’à racheter vos contrats d’assurance-vie pour investir dans l’immobilier (et ne me parlez pas des SCPI, vous savez a quel point je pense que ce n’est vraiment pas le moment d’y investir )

A suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|